26241548

Beschreibung

Flussdiagramm von Dulce Arellano, aktualisiert more than 1 year ago

|

|

Erstellt von Dulce Arellano

vor etwa 4 Jahre

|

|

Flussdiagrammknoten

- PAPEL DE TRABAJO

- Son los documentos en los que el auditor registra los datos e informaciones obtenidas en su examen y los resultados de las pruebas realizadas.

- OBJETIVO

- Ayudar al auditor a garantizar en forma adecuada que una auditoría se hizo de acuerdo a las normas de auditoría generalmente aceptadas

- UTILIDAD

- Respalda informe del auditor

- Indican los resultados del examen y evaluación del sistema de control

- Sirven como fuente informativa

- Sirven de soporte en procesos judicales

- Registran información o evidencias obtenidas

- ESTRUCTURA GENERAL

- REQUISITOS MÍNIMOS

- 1.- El nombre de la compañía sujeta a examen 2.- Área que se va a revisar 3.- Fecha de auditoría 4.- La firma o inicial de la persona que preparó la cédula y las de quienes lleven a cabo la supervisión en sus diferentes niveles. 5.- Fecha en que cédula fue preparada 6.- Un adecuado sistema de referencia dentro del conjunto de papeles de trabajo 7.- Cruce de la información indicando las hojas donde proceden y las hojas a donde pasan. 8.- Marcas de auditoría y sus respectivas explicaciones 9.- Fuente de obtención de la información. 10.- Los saldos ajustados en los papeles de trabajo de cada cédula analítica debe concordar con las sumarias y estas con el balance de comprobación,

- CONTENIDO MÍNIMO

- 1.- Evidencia que los estados contables y demás información están de acuerdo con los registros de la empresa. 2.- Relación de los pasivos y activos, demostrando de cómo tiene el auditor evidencia de su existencia física y valoración. 3.- Análisis de las cifras de ingresos y gastos que componen la cuenta de resultados 4.- Prueba de que el trabajo fue bien ejecutado, supervisado, revisado. 5.- Detalle de las definiciones o desviaciones en el sistema de control interno y conclusiones a las que llega. 6.- Detalle de las contrariedades en el trabajo y soluciones a las mismas.

- NO DEBE CONTENER

- No ser copia de la contabilidad de la empresa. No ser copia de los estados financieros No ser copia de la auditoría del año pasado.

{kind=link}

- NATURALEZA

- De la misma manera que los libros, registros y documentos de la contabilidad respaldan y comprueban los balances y los estados financieros de las empresas. así también los Papeles de Trabajo constituyen la base del dictamen que el contador público rinde con relación a esos mismos balances y estados financieros.

- Si el dictamen del auditor fuera objetado o refutado el profesional puede recurrir a presentar sus Papeles de Trabajo, tanto como prueba de su buena fe, como de la corrección técnica de sus procedimientos para llegar a su dictamen

- CONFIDENCIALIDAD Y PROPIEDAD

- Los Papeles de Trabajo son Propiedad del Auditor, él los preparó y son la prueba material del trabajo efectuado pero queda obligado al secreto profesional que estipula no revelar por ningún motivo los hechos, datos o circunstancias de que tengan conocimiento en el ejercicio de su profesión (a menos que lo autorice él o los interesados y salvo los informes que obligatoriamente establezcan las leyes respectivas)

- CLASES DE PAPELES DE TRABAJO

- PAPELES DE USO CONTINUO

- POR SU USO

- PAPELES DE USO TEMPORAL

- POR SU CONTENIDO

- Se les acostumbra conservar en un expediente especial, particularmente cuando los servicios del auditor son requeridos por varios ejercicios contables.

- Pueden contener información útil solo para un ejercicio determinado (confirmaciones de saldos a una fecha dada, contratos a plazo fijo menor de un año, conciliaciones bancarias, etc). tales papeles se agrupan para integrar el expediente de la auditoría del ejercicio a que se refieran

- Existe en la secuela del trabajo de auditoría papeles clave cuyo contenido esta más o menos definido.

- Se clasificarán de acuerdo a la fase de la auditoría, ya sea de planificación o ejecución del trabajo

- 1.- Planificación de auditoría 2.- Hojas de trabajo 3.- Cédulas sumarias o de resumen 4.- Cédulas de detalle 5.- Cédulas narrativas. 6.- Cédulas de hallazgos. 7.- Cédulas de notas. 8.- Cédulas de marcas.

- Las cédulas de auditoría se pueden consideras de dos tipos:

- TRADICIONALES

- Denominadas "Básicas". Son aquellas cuya nomenclatura es estándar y su uso es muy común y ampliamente conocido.

- CÉDULAS SUMARIIAS: Resúmenes o cuadros sinópticos de conceptos y/o cifras homogéneas de una cuenta, rubro, área u operación CÉDULAS ANALÍTICAS: Se coloca el detalle de los conceptos que conforman una cédula sumaria.

- EVENTUALES

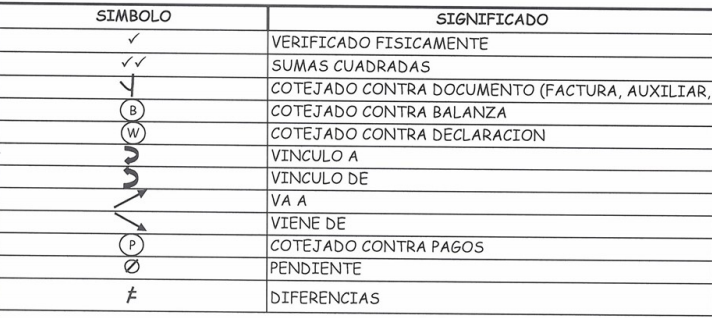

- M A R C A S

- Usualmente se acostumbran a usar marcas que permiten transcribir de una manera práctica y de fácil lectura algunos trabajos repetitivos,

{kind=link}

- REFERENCIA CRUZADA

- Una referencia es una información o dato de algo o la dependencia, semejanza o relación de una cosa respecto a otra.

- Se utiliza para nombrar a la alusión a un elemento o dato que está en otra parte

- Permite visualizar datos que aparece en filas y en columnas, como una tabla.

Möchten Sie mit GoConqr kostenlos Ihre eigenen Flussdiagramme erstellen? Mehr erfahren.