10203297

Beschreibung

Mindmap von Mónica Farley Sánchez Montes, aktualisiert more than 1 year ago

|

|

Erstellt von Mónica Farley Sánchez Montes

vor mehr als 7 Jahre

|

|

Deterioro de cartera

- Se aplica a las carteras

Anmerkungen:

- Cartera, coloquialmente conocido como deuda, se entiende como el saldo de deuda y/o valor de la obligación tributaria para cada contribuyente en cada Periodo/vigencia por todos los conceptos de movimiento: * Conceptos de tipo capital (+). * Conceptos de tipo interés (+). * Conceptos de otro tipo (+).

- Saldos de deuda

- Obligaciones tributarias

- Cartera ordinaria

- Deuda corriente

- Debido cobrar

- Acuerdos de pago

- Cartera ordinaria

- Se aplican a todos los conceptos de

movimiento que componen la cartera

- Concepto tipo capital

(corresponde al valor

del impuesto)

- Concepto tipo sanción

- Concepto tipo interés

- Concepto de otro tipo

- Concepto tipo capital

(corresponde al valor

del impuesto)

- Responde a las obligaciones derivadas

- Procesos de cierre periódico de

operaciones y generación de

saldos para contabilización de

cartera predial, industria y

comercio y valorización

- Proceso de integración (interface) de

información de pagos y movimientos de

cartera (causación) con el sistema SIIF Web

- Procesos de cierre periódico de

operaciones y generación de

saldos para contabilización de

cartera predial, industria y

comercio y valorización

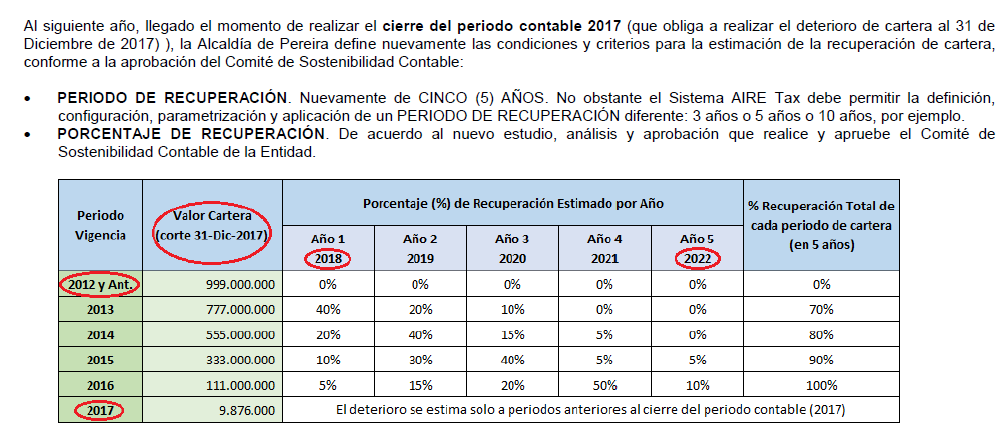

- AIRE Tax

- En AIRE tax se debe

configurar el periodo de

recuperación y porcentaje de

recuperación

- Configurar y parametrizar el

factor de descuento

- Es necesario para calcular el valor

presente o valor actual del flujo de

efectivo futuro

- Es necesario para calcular el valor

presente o valor actual del flujo de

efectivo futuro

- Debe permitir la integración con los

demas sistemas financieros con los que

se integre el cliente

- Debe permitir la reversión de la

cartera por tipo de impuesto, El

tercero/contribuyente/sujeto de

impuesto, concepto , periodo y valor

- Movimientos, transacciones qeu

se deben tener en cuenta en la

reversión de la cartera

- Registro y aplicación a pagos a

cartera y saldos de deuda

- Pagos con beneficios

tributarios (Tipo

descuentos) a cartera y

saldos de deuda

- Registro y aplicación de

caducidad y exoneraciones

a cartera y saldos de deuda

- Registro y aplicación a pagos a

cartera y saldos de deuda

- Para la contribución por

valorización, se calculan

dos tipos de deterioros

- Deterioro de cartera

individual

Anmerkungen:

- Se calcula para el IDU si el saldo de deuda del predio es >= 5% del total de la cartera

- Deterioro colectivo

Anmerkungen:

- Se calcula si el valor individual del saldo de deuda es < al 5%

- Deterioro de cartera

individual

- Permite la

generación de

reportes del

deterioro de cartera

- En AIRE tax se debe

configurar el periodo de

recuperación y porcentaje de

recuperación

- En términos más sencillos se puede decir que cuando un cliente se rehúsa a pagar

una factura y la entidad está segura, esto se traduce en un deterioro en cartera

puesto que se produce una pérdida y es necesario descontar dicho valor de las

cuentas por cobrar de la empresa. Probabilidad que un contribuyente no pague

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.