12325435

Beschreibung

Mindmap von Ceidy Conde, aktualisiert more than 1 year ago

|

|

Erstellt von Ceidy Conde

vor fast 7 Jahre

|

|

CÓMO HA EVOLUCIONADO

EL CONTROL INTERNO

- Tres Generaciones

- Primera Generación

- Ligada a los controles

contables y administrativos

- Se conoce como la

generación empírica

donde se realizaban

procedimientos de ensayo

y error.

- Su fin de que los

informes financieros

no fueran objeto de

fraudes

- Ligada a los controles

contables y administrativos

- Segunda Generación

- Evalúa el control interno para

definir el alcance de las pruebas

de auditoria

- Incluye evaluar el plan de

organización y procedimientos

que aseguren los activos

- Incluye evaluar el plan de

organización y procedimientos

que aseguren los activos

- Demarca dos roles en el

control interno

- Rol de ejecución por

la (Administración)

- Rol de evalución

por los (Auditores

externos o

Auditores internos)

- Rol de ejecución por

la (Administración)

- Evalúa el control interno para

definir el alcance de las pruebas

de auditoria

- Tercera Generación

- Surge como fruto de los

esfuerzos iniciados por

- El COSO de los 90s

- la “estructura

conceptual integrada

de COSO” ha logrado

imponerse como

estándar internacional

de referencia.

- la “estructura

conceptual integrada

de COSO” ha logrado

imponerse como

estándar internacional

de referencia.

- Las

Sarbanes-Oxley

Act de 2002

- El COSO de los 90s

- Entendido en términos

de sistemas (procesos,

actividades)

- Reconociendo los roles

de Diseño,

implementación,

mejoramiento,

evaluación y auditoria).

- Reconociendo los roles

de Diseño,

implementación,

mejoramiento,

evaluación y auditoria).

- Surge como fruto de los

esfuerzos iniciados por

- 1

- Primera Generación

- Ampliación del Alcance

- Los Controles

Contables y

Administrativos

- Vinculados a controles

de tipo táctico

(Supervisión, revisión,

verificación y

comprobación).

- Vinculados a controles

de tipo táctico

(Supervisión, revisión,

verificación y

comprobación).

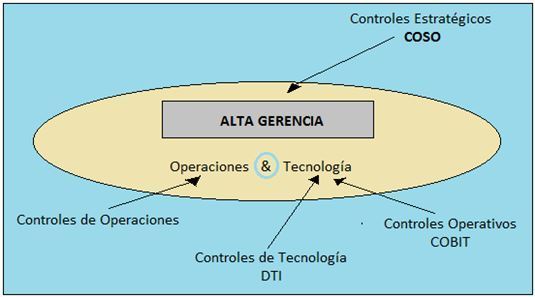

- Controles estratégicos

(Gerenciales)

- Como COSO eficaz para

que la gerencia

controle todo el

aparato administrativo

y organizacional.

- Como COSO eficaz para

que la gerencia

controle todo el

aparato administrativo

y organizacional.

- Controles Operativos (Autocontrol,

automatización, con un

componente alto de la tecnología

de la

información-comunicación-sistemas).

- Como COBIT centrado en el

control de operaciones

altamente vinculado a la

tecnología informática.

- Como COBIT centrado en el

control de operaciones

altamente vinculado a la

tecnología informática.

- 2

- Los Controles

Contables y

Administrativos

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.