13260074

Beschreibung

Mindmap von JOYCE LARA MARTINS DE SOUSA PEREIRA, aktualisiert more than 1 year ago

|

|

Erstellt von JOYCE LARA MARTINS DE SOUSA PEREIRA

vor mehr als 6 Jahre

|

|

CONTABILIDADE

NACIONAL

- Inferir o grau de

desenvolvimento

social de um

país e os

benefícios do

desenvolvimento

econômico para

a população.

- Fornece as principais

medidas da economia

(Agregados

Macroeconômicos)

- Quanto foi produzido,

investido e consumido

- Moeda permite

quantificar os

agregados

macroeconÔmicos

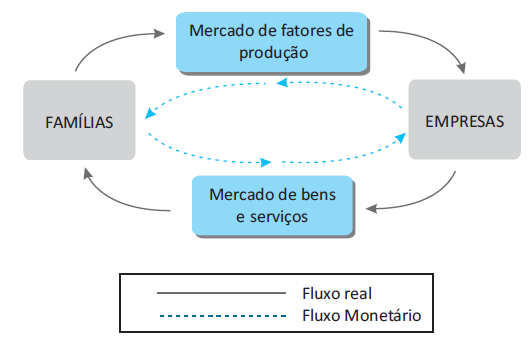

- FLUXO CIRCULAR: Diagrama

que estabelece e explica os

principais agregados

macroeconômicos,

examinando as relações de

troca no processo de

produção

- FLUXO REAL: Circulação

de bens e serviços e

fatores de produção

pela economia

- Mede

quantidade

- Mede

quantidade

- FLUXO MONETÁRIO:

Remuneração

paga ao fluxo real.

- Mede

valores

- Mede

valores

- Não há fontes ou sumidouros,

recursos circulam pelos vários

mercados e sua medição em

qualquer dos canais resultam

em valores iguais

- Quanto foi produzido,

investido e consumido

- Permite calcular o

PIB por três óticas

- ÓTICA DO PRODUTO

- Valor da produção menos

valor dos consumos

- Mede produção

- Mede produção

- Valor da produção menos

valor dos consumos

- ÓTICA DA RENDA

- Soma das remunerações

pagas aos fatores de

produção

- Mede rendimento dos

agentes econômicos

- Mede rendimento dos

agentes econômicos

- Soma das remunerações

pagas aos fatores de

produção

- ÓTICA DA DESPESA

- Soma dos gastos finais da

economia, bens de consumo

ou formação de capital

- Mede consumo

- Mede consumo

- Soma dos gastos finais da

economia, bens de consumo

ou formação de capital

- ÓTICA DO PRODUTO

- Representa uma síntese da realidade

econômica de um país em determinado

período de tempo, por quatro contas:

- 1 - PIB

(Produção)

- Conta mais importante,

síntese de todos os

lançamentos contábeis

efetivados durante o

período de produção

- Conta mais importante,

síntese de todos os

lançamentos contábeis

efetivados durante o

período de produção

- 2 - Renda

Nacional

Disponível

(Apropriação)

- Demonstra qual

foi a renda

necessária para

o consumo

- Demonstra qual

foi a renda

necessária para

o consumo

- 3 - De Capital

(Acumulação)

- Mais simples, objetiva a

consolidação do sistema

de contas nacionais

- Mais simples, objetiva a

consolidação do sistema

de contas nacionais

- 4 - De

Transações

com o resto

do mundo

- MOvimentações

dos agentes

externos do país

- MOvimentações

dos agentes

externos do país

- 1 - PIB

(Produção)

- BALANÇO DE PAGAMENTO:

Registra todas as transações

econômicas entre um país e o

resto do mundo durante um

período de tempo, analisando

o estado das finanças

internacionais do país.

- Permite acompanhar a evolução dos

fluxos de recursos materiais e

financeiros entre os agentes internos

e externos, por meio de 4 contas:

- 1 - Conta Corrente:

Comércio de bens e

serviços, pagamentos,

recebimentos e

transferências

- Subcontas

- 1.1 - Balanço Comercial:

Movimentações de

compra e venda

- 1.2 - Balanço de Renda: Receita

e pagamento associado ao

trabalho e capital em transação

- 1.3 - Transferência Unilateral de

Renda: Receitas ou despesas

sem contrapartidas ou aquisições

- 1.1 - Balanço Comercial:

Movimentações de

compra e venda

- Subcontas

- 2 - Conta Capital:

Transferências de ativos

reais, financeiros ou

intangíveis entre residentes e

não residentes

- 3 - Conta

Financeira:

Fluxos de

capitais entre o

país e o resto

do mundo

- Subcontas

- 3.1 - Investimento

Direto: Entradas e

saídas de capital

para obtenção de

um interesse.

- 3.2 - Investimento em Carteira:

Receitas e despesas com

empreendimentos de curto

prazo

- 3.3 - Derivativos e outros

investimentos: Conta

residual para registro dos

fluxos que não se encaixam

em nenhuma conta citada

- 3.1 - Investimento

Direto: Entradas e

saídas de capital

para obtenção de

um interesse.

- Subcontas

- 4 - Omissões e Erros:

Realizar os ajustes

necessários e criar a

identidade contábil

entre o lado do débito

e do crédito.

- 1 - Conta Corrente:

Comércio de bens e

serviços, pagamentos,

recebimentos e

transferências

- Permite acompanhar a evolução dos

fluxos de recursos materiais e

financeiros entre os agentes internos

e externos, por meio de 4 contas:

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.