24038699

Beschreibung

Mindmap von JUANITA ELIZABETH VASQUEZ ALTAMIRANO, aktualisiert more than 1 year ago

Mehr

Cambios introducidos por

las BEPS: Reporte

- Concepto de las BEPS

- «Erosión de la base imponible y traslado de

beneficios»

- «Erosión de la base imponible y traslado de

beneficios»

- Objetivos

- 1. Asegurar que los Grupos Multinacionales consideren el principio de

valor mercado al momento de establecer las condiciones de sus

operaciones intragrupo

- 2. Proveer a las administradoras fiscales de información que les permita evaluar de

manera eficiente que Grupos Multinacionales muestran riesgos en materia de

Precios de Transferencia

- 3. Proveer a las administradoras fiscales de la información necesaria para

conducir auditorías rigurosas en materia de Precios de Transferencia

- 3. Proveer a las administradoras fiscales de la información necesaria para

conducir auditorías rigurosas en materia de Precios de Transferencia

- 2. Proveer a las administradoras fiscales de información que les permita evaluar de

manera eficiente que Grupos Multinacionales muestran riesgos en materia de

Precios de Transferencia

- 1. Asegurar que los Grupos Multinacionales consideren el principio de

valor mercado al momento de establecer las condiciones de sus

operaciones intragrupo

- El Proyecto BEPS

- La OCDE a partir del 2013 creó

el “PROYECTO BEPS”, para que

los gobiernas puedan

combatir la reducción de la

tributación y a la

deslocalización de impuestos

hacia territorios de baja o

nula tributación

- Plan de acción

- 1: Los desafíos de la economía digital para la tributación de las empresas multinacionales

- 2: Neutralizar los efectos de los mecanismos híbridos

- 3: Diseñar Normas de transparencia fiscal internacional

eficaces

- 4: Limitación de la erosión de la base imponible por vía de deducciones de intereses y otros gastos financieros

- 5: Combatir las prácticas tributarias perniciosas, teniendo en cuenta la transparencia y la

sustancia

- 6: Impedir la utilización abusiva de los convenios para evitar la doble imposición (CDI)

- 7: Impedir la elusión artificiosa del estatuto de establecimiento permanente

- 8 a 10: Alineando resultados de precios de transferencia y generación de valor.

- 11: Evaluación y seguimiento de beps

- 12: Exigir a los contribuyentes que revelen sus mecanismos de planificación fiscal

agresiva

- 13: Reexaminar la documentación sobre precios de transferencia

- 14: hacer más efectivos los mecanismos para la resolución de controversias (procedimientos amistosos).

- 15: Desarrollar un instrumento multilateral que modifique los convenios bilaterales.

- Precios de Transferencia

- Aplica

- Plan de Acción 9

- Plan de Acción 10

- Plan de Acción 10

- Plan de Acción 8

- Plan de Acción 9

- Reportes

- Reporte País por País CBC

- información cuantitativa respecto de la actividad económica en cada país

- Información económica

- Información de funciones

- PERÚ

- ingresos devengados superiores a 2,700 millones de Soles

- ingresos devengados superiores a 2,700 millones de Soles

- Información económica

- información cuantitativa respecto de la actividad económica en cada país

- Reporte Local

- Asegurar que el contribuyente cumpla con el principio de valor de mercado.

- contribuyente

- transacciones

- información financiera

- PERÚ

- ingresos > 2300 UIT

- 1 versión PDF, 2 versiones en excel

- 1 versión PDF, 2 versiones en excel

- operaciones vinculadas > 100 UIT

- ingresos > 2300 UIT

- contribuyente

- Asegurar que el contribuyente cumpla con el principio de valor de mercado.

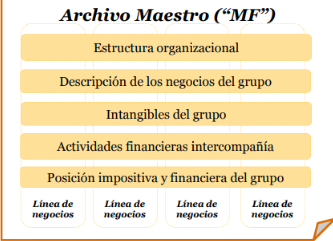

- Reporte Maestro

- Analizar los riesgos de precios de transferencia

- Grupo económico

- Negocio

- servicios intragrupo

- Intangibles

- PERÚ

- ingresos > 20000 UIT

- ingresos > 20000 UIT

- Grupo económico

- Analizar los riesgos de precios de transferencia

- Reporte País por País CBC

- Aplica

- 1: Los desafíos de la economía digital para la tributación de las empresas multinacionales

- Importancia

- Previene que se establezca precios no competitivos, en la compra y

venta entre empresas de un mismo grupo

- En consecuencia se previene la creación de valor ficticio en las operaciones entre empresas

vinculadas, que puedan generar, en PERJUICIO DE LA RECAUDACIÓN FISCAL:

- 4.Encubrir una operación gravada con otra de baja alícuota impositiva

- 3.Encubrir gastos no causales

- 2. Pago de bienes y/o servicios por debajo del valor de mercado, lo cual genera

omisión de determinar impuesto por el excedente no reconocido como renta

- 1. Gastos excesivos que podrían mal utilizar como deducción

- 4.Encubrir una operación gravada con otra de baja alícuota impositiva

- En consecuencia se previene la creación de valor ficticio en las operaciones entre empresas

vinculadas, que puedan generar, en PERJUICIO DE LA RECAUDACIÓN FISCAL:

- Previene que se establezca precios no competitivos, en la compra y

venta entre empresas de un mismo grupo

- Plan de acción

- La OCDE a partir del 2013 creó

el “PROYECTO BEPS”, para que

los gobiernas puedan

combatir la reducción de la

tributación y a la

deslocalización de impuestos

hacia territorios de baja o

nula tributación

- Precios de

transferencia

- Definición de las BEPS

- Empresas multinacionales

propiciadas por la existencia de lagunas,

discrepancias no deseados e

inconsistentes de los sistemas fiscales nacionales,

con la finalidad de trasladar sus beneficios a

ubicaciones donde exista escasa o nula tributación y

eludir de esta forma el pago de impuesto

- Empresas multinacionales

propiciadas por la existencia de lagunas,

discrepancias no deseados e

inconsistentes de los sistemas fiscales nacionales,

con la finalidad de trasladar sus beneficios a

ubicaciones donde exista escasa o nula tributación y

eludir de esta forma el pago de impuesto

Medienanhänge

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.