24247419

Beschreibung

Mindmap von Katherine Calle, aktualisiert more than 1 year ago

|

|

Erstellt von Katherine Calle

vor mehr als 4 Jahre

|

|

MÉTODOS DE DESECHO

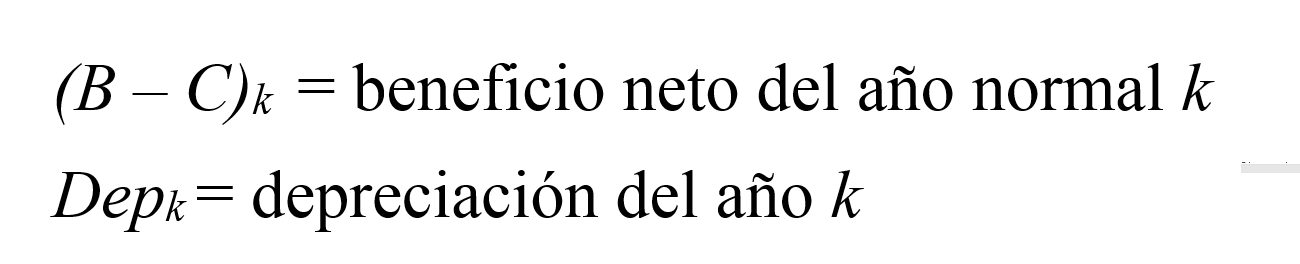

- Valor de Desecho Contable

- Suma de valores contables de

los activos

- De los que no haya pérdida de valor (terrenos), no se

deprecian; se toma el valor de su adquisición

- De los que no haya pérdida de valor (terrenos), no se

deprecian; se toma el valor de su adquisición

- Valores al final del periodo de

evaluación

- Fórmula

- Se recomienda en el estudio de perfil

y ocasionalmente en el de

prefactibilidad

- Método conservador

- Suma de valores contables de

los activos

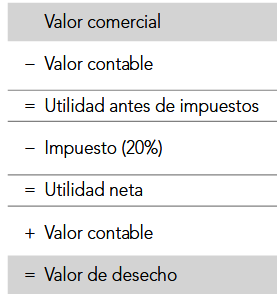

- Valor de Desecho Comercial

- Suma de valores comerciales, que se

esperaría de su venta

- Búsqueda de activos similares a los del proyecto

- Dificultad en su aplicación por la gran

cantidad de activos a valorar

- Valor del método al usarlo en empresas en

funcionamiento

- Otra dificultad sería incorporar el efecto

tributario, si se diera su venta

- Valor comercial > valor contable = Impuesto

sobre la utilidad contable

- Determinar la utilidad contable, sobre la

que se aplicará la tasa de impuesto

vigente

- 1. Costo de venta - Precio de mercado estimado de venta

- Segundo método

- Valor comercial > valor contable = Impuesto

sobre la utilidad contable

- Activo con un valor comercial menor

- Pérdidas contables

- Beneficios tributarios por lo anterior

- Pérdidas contables

- Suma de valores comerciales, que se

esperaría de su venta

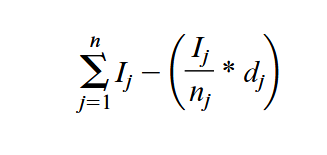

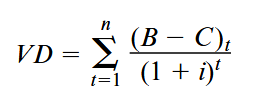

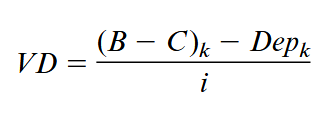

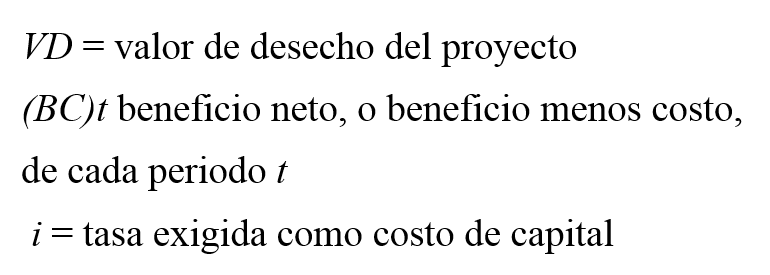

- Valor de Desecho Económico

- Suposición: el proyecto refleja de alguna manera la

valorización de flujos netos del proyecto más allá del

horizonte de evaluación explícito

- Fórmula

- Se estimará nuevamente para el periodo n el valor de

desecho que tendría por segunda vez el proyecto.

- Estimación de un flujo perpetuo a

futuro y calcular su valor actual

- Suposición: el proyecto refleja de alguna manera la

valorización de flujos netos del proyecto más allá del

horizonte de evaluación explícito

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.