3076702

Beschreibung

Mindmap von Jonathan Andres 3590, aktualisiert more than 1 year ago

|

|

Erstellt von Jonathan Andres 3590

vor mehr als 9 Jahre

|

|

costos por ordenes de produccion

- QUE SON

- son aquel mediante el cual se

cargan los costos a los procesos

de produccion.

- lo utilizan empresas que tengan

sistemas de ensamblaje en serie

- CARACTERISTICAS DE LA PRODUCCION EN SERIE

- 1)tienen

instalaciones

de calidad

- 2)producen

en grandes

cantidades

para cubrir

ampliamente

el mercado

- 3)cuenta

con ostos

menores

que otros

tipos de

produccion

- 4)se establese

el presio de

venta

mediante la

oferta y la

operta y la

demanda

- 5)las ventas se

incrementan

debido a la

publicidad

- 1)tienen

instalaciones

de calidad

- CARACTERISTICAS DE LA PRODUCCION EN SERIE

- lo utilizan empresas que tengan

sistemas de ensamblaje en serie

- son aquel mediante el cual se

cargan los costos a los procesos

de produccion.

- naturaleza del costo por prosesos

- 1)los costos se determinan

por periodos

semanales,mensuales o

anauales y no se pueden

determinar por unidades

- 2)se utilizan en empresas de

produccion masiba y continua de

articulos similares como la

industria minera,alimentos

prosesados y prestadora de

servisios

- FORMAS DE PRODUCCION

- 1)UNA LINEA DE PRODUCION

- cuando por

exclusividad se

plantea un manejo y

elaboracion de un

solo producto como

los productores de

semento

- cuando por

exclusividad se

plantea un manejo y

elaboracion de un

solo producto como

los productores de

semento

- 2)VARIOS ARTICULOS A TRAVES

DE LINEAS INDEPENDIENTES

- permiten la produccion de

varios articulos,pueden ser

diferentes,debido a la

instalaciones

independientes que

manean

- permiten la produccion de

varios articulos,pueden ser

diferentes,debido a la

instalaciones

independientes que

manean

- 3)ARTICULOS QUE INICIAN

CON PROCESOS

COMUNES-COSTOS

CONJUNTOS

- producen articulos

diferentes con MPD igulaes

como los fabricantes de

lacteos

- producen articulos

diferentes con MPD igulaes

como los fabricantes de

lacteos

- 4)ENSAMBLE DE PARTES DE

LINEASINDEPENDIENTES

- cumplen varios

procesos para

llegar a un

producto com las

empresas

automotrices

- cumplen varios

procesos para

llegar a un

producto com las

empresas

automotrices

- 1)UNA LINEA DE PRODUCION

- 1)los costos se determinan

por periodos

semanales,mensuales o

anauales y no se pueden

determinar por unidades

- CARACTERISTICAS DEL

SISTEMA CONTABLE POR

PROCESO.

- Los elementos del

costo serán

directos y

generales a las

fases productivas,

o procesos.

- los diferentes

departamentos siempre

estarán operando

aunque no exista

pedidos de clientes, de

por medio.

- Los costos se

determinan

por periodos

regulares.

- se Preparar

informes de

cantidades y

costos por

cada fase.

- Funciona con

costos históricos,

costos

predeterminados

o ambos a la vez.

- OBJETIVOS

- 1)determinar

los costos

totales y

unitarios a

por cada

producto

conocido

- 2)controlar los

costos de

produccion

atravaez de los

informes

adecuados de la

produccion

- 1)determinar

los costos

totales y

unitarios a

por cada

producto

conocido

- Los elementos del

costo serán

directos y

generales a las

fases productivas,

o procesos.

- TRATAMIENTO DE LOS ELEMENTOS DEL COSTO EN UN

SISTEMA DE COSTOS POR PROCESOS

- MATERIAS PRIMAS

- se hace atravez de cuaentas auxiliares,pero sus gastos se

registran en un solo rubroque se llaman MATERIALES,no

importo si son directo o indirectos

- EJEMPLO.TABLA 1

- EJEMPLO.TABLA 1

- se hace atravez de cuaentas auxiliares,pero sus gastos se

registran en un solo rubroque se llaman MATERIALES,no

importo si son directo o indirectos

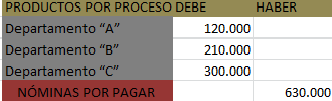

- mado de obra

- la nomina de los trabajadores se elabora por

departamentos de cada proceso, NO HAY

DIRECTO O INDIRECTOS SIMPLEMENTE

NOMINA

- EJEMPLO TABLA 2

Anmerkungen:

- HAY UNA TABLA PERO NO SE VE EN LA VISTA

- EJEMPLO TABLA 2

- la nomina de los trabajadores se elabora por

departamentos de cada proceso, NO HAY

DIRECTO O INDIRECTOS SIMPLEMENTE

NOMINA

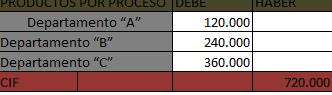

- LOSCOSTOS GENERALES DE FABRICACION"cif"

- para este se utiliza el prorrate que es un

distribucion proporcional de los costos en

numerosos departamentos

- EJEMPLO TABLA 3

- EJEMPLO TABLA 3

- para este se utiliza el prorrate que es un

distribucion proporcional de los costos en

numerosos departamentos

- PRODUCCION EQUIBALENTE

(COSTO DE CONVERCION)

- CONCEPTO

- La producción equivalente

se utiliza cuando es

necesario averiguar el costo

de los artículos que se

encuentran en fabricación

al final del período de

costos

- La producción equivalente

se utiliza cuando es

necesario averiguar el costo

de los artículos que se

encuentran en fabricación

al final del período de

costos

- FORMAS PARA CALCULARLO

- 1)COSTO PROMEDIO

- Consiste en valorizar

al mismo precio, tanto

el inventario que había

al principio del mes o

periodo, como la

propia producción del

mes o periodo

- Consiste en valorizar

al mismo precio, tanto

el inventario que había

al principio del mes o

periodo, como la

propia producción del

mes o periodo

- 2)COSTOS A PRESIO MAS ANTIGUO

- en valorizar la producción que resulte aplicando el

precio del mes anterior hasta cubrir el número de

unidades equivalentes

- en valorizar la producción que resulte aplicando el

precio del mes anterior hasta cubrir el número de

unidades equivalentes

- 1)COSTO PROMEDIO

- CONCEPTO

- MATERIAS PRIMAS

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.