3244491

Beschreibung

Mindmap von Andres Garcia Si, aktualisiert more than 1 year ago

|

|

Erstellt von Andres Garcia Si

vor mehr als 9 Jahre

|

|

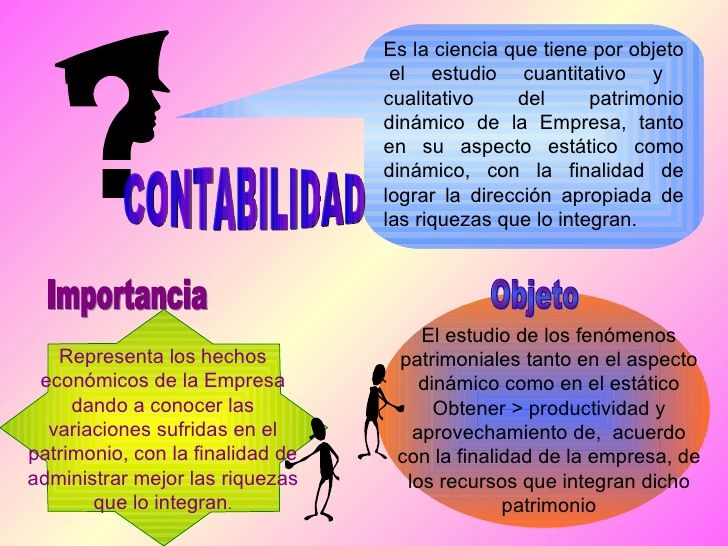

LOS RECURSOS: Objeto de estudio de la Contabilidad.

- INTENCIÓN: Se busca una propuesta de cambio con relación a las practicas y a las concepciones,

acerca de lo que es el objeto de estudio de la Contabilidad.

- La nueva realidad: IMPERATIVO DE UN CAMBIO DE ACTITUD.

- El mundo ha estado cambiando vertiginosamente; no nos hemos adaptado a

la nueva situación cuando ya estamos frente a una diferente, de tal forma el

proceso de obsolescencia de las tecnologías duras y blandas es muy rápido.

- Es el siglo XX, el siglo de mayor desarrollo de la humanidad, por todos sus avances

TECNOLÓGICOS, CIENTÍFICOS, jamas logrados, ni si quiera imaginados por sus predecesores.

- Siglo XX, también fue el siglo del Cine, TV, Radio, Celulares, Internet, y otros mas que nos hicieron la vida mas

cómoda incluso nos llevo a una realidad mas virtual.

- Siglo XX, también fue el siglo del Cine, TV, Radio, Celulares, Internet, y otros mas que nos hicieron la vida mas

cómoda incluso nos llevo a una realidad mas virtual.

- Es el siglo XX, el siglo de mayor desarrollo de la humanidad, por todos sus avances

TECNOLÓGICOS, CIENTÍFICOS, jamas logrados, ni si quiera imaginados por sus predecesores.

- El mundo ha estado cambiando vertiginosamente; no nos hemos adaptado a

la nueva situación cuando ya estamos frente a una diferente, de tal forma el

proceso de obsolescencia de las tecnologías duras y blandas es muy rápido.

- EN BUSCA DE UN RECONOCIMIENTO COMO DISCIPLINA.

- Todas las disciplinas o ciencias siempre han estado sujetas a resolver una serie de interrogantes, el

interés por establecer cual es el objeto de estudio y de conocimiento, cual es su metodología, cual es su

naturaleza del conocimiento que produce, y el tipo de teoría que construye. Aspectos presentes en

discusiones de aquellas disciplinas que han tenido la osadía de considerarse ciencia y luego ser

reconocidas dentro de la comunidad científica como tales.

- LA CONTABILIDAD esta en un proceso que apunta a la anterior dirección, en buscar un reconocimiento de la comunidad

científica como disciplina científica, pero antes hay algunas preguntas o variantes que resolver? Según el contenido del

texto estudiado, y del cual se tomo la información para elaborar este mapa mental. Todo esto porque hay ciencia

interesada en evaluar todos estos planteamientos, esa ciencia se llama EPISTEMOLOGÍA.

- Para que una Disciplina alcance el estatus de ciencia tiene que ser evaluada

EPISTEMOLÓGICAMENTE, en el presente se realiza una auto evaluación y

reconocimiento disciplinal, si se aprueba entonces tendrá un feliz, si no, tendrá que

regresar a repensarse, a replantearse como DISCIPLINA.

- Para que una Disciplina alcance el estatus de ciencia tiene que ser evaluada

EPISTEMOLÓGICAMENTE, en el presente se realiza una auto evaluación y

reconocimiento disciplinal, si se aprueba entonces tendrá un feliz, si no, tendrá que

regresar a repensarse, a replantearse como DISCIPLINA.

- LA CONTABILIDAD esta en un proceso que apunta a la anterior dirección, en buscar un reconocimiento de la comunidad

científica como disciplina científica, pero antes hay algunas preguntas o variantes que resolver? Según el contenido del

texto estudiado, y del cual se tomo la información para elaborar este mapa mental. Todo esto porque hay ciencia

interesada en evaluar todos estos planteamientos, esa ciencia se llama EPISTEMOLOGÍA.

- Todas las disciplinas o ciencias siempre han estado sujetas a resolver una serie de interrogantes, el

interés por establecer cual es el objeto de estudio y de conocimiento, cual es su metodología, cual es su

naturaleza del conocimiento que produce, y el tipo de teoría que construye. Aspectos presentes en

discusiones de aquellas disciplinas que han tenido la osadía de considerarse ciencia y luego ser

reconocidas dentro de la comunidad científica como tales.

- LA RELACIÓN COMO SUJETO - OBJETO

- Cuando se habla del objeto contable se esta haciendo una relación entre el sujeto - objeto, es decir:

El objeto cobra significación cuando el sujeto se interesa en el, sin el sujeto el objeto de

conocimiento deja de existir, para ser una cosa. El objeto es lo conocido y el sujeto es quien conoce.

- El sujeto aborda el objeto a través de una METODOLOGÍA, es decir lo aborda con métodos y técnicas, el resultado de aplicar una

metodología a un objeto es una TEORÍA; es decir un conocimiento capaz de explicarlo, en esa perspectiva el objeto adquiere relevancia.

- Si bien podemos identificar rápidamente al sujeto que conoce, no siempre identificamos el objeto conocido.

Ese es al menos el caso de la CONTABILIDAD.

- Cuando se habla del objeto contable se esta haciendo una relación entre el sujeto - objeto, es decir:

El objeto cobra significación cuando el sujeto se interesa en el, sin el sujeto el objeto de

conocimiento deja de existir, para ser una cosa. El objeto es lo conocido y el sujeto es quien conoce.

- Cual es el objeto sobre el cual trabaja la

CONTABILIDAD?

- Es decir, de que se ocupa la contabilidad, de conocer e

informar acerca de que?

- Muchos dicen que ella informa sobre la empresa, sobre las transacciones, acerca de hechos economicos. De tal forma que eso es lo

que estamos tratando de hacer en CONTABILIDAD, identificar sobre que realmente estamos trabajando.

- Pero también hay que decir que el objeto tiene otros aspectos que pueden abordarse, no solamente acerca de su

naturaleza, si no también sobre la presencia de uno o varios onjetos.

- Pero también hay que decir que el objeto tiene otros aspectos que pueden abordarse, no solamente acerca de su

naturaleza, si no también sobre la presencia de uno o varios onjetos.

- Muchos dicen que ella informa sobre la empresa, sobre las transacciones, acerca de hechos economicos. De tal forma que eso es lo

que estamos tratando de hacer en CONTABILIDAD, identificar sobre que realmente estamos trabajando.

- Es decir, de que se ocupa la contabilidad, de conocer e

informar acerca de que?

- EXISTE UNO O VARIOS OBJETOS DE ESTUDIO Y DE CONOCIMIENTO EN LA

CONTABILIDAD?

- Puede darse el caso de una o algunas disciplinas que tengan varios objetos de conocimiento a estas se les llama MULTI - OBJETOS,

como es el caso de la Economía, o como otras que solo tienen un solo Objeto de conocimiento y en este caso se les llama MONO -

OBJETOS como a la Astronomía.

- LOS SUBOJETOS

- Es alguna de las disciplinas que si bien tiene uno o varios objetos de estudio, a su vez algunos de estos objetos pueden

descomponerse, y en este caso se le llaman Subobjetos, como en la Medicina que si bien estudia al hombre lo hace

atendiendo a cada uno de sus órganos por separado, no obstante en la psicología que tiene como objeto al hombre pero en

una perspectiva individual, comportamental y psíquica. Es necesario identificar si la contabilidad posee un objeto de estudio,

mas de un objeto o tambien subojetos.

- Es alguna de las disciplinas que si bien tiene uno o varios objetos de estudio, a su vez algunos de estos objetos pueden

descomponerse, y en este caso se le llaman Subobjetos, como en la Medicina que si bien estudia al hombre lo hace

atendiendo a cada uno de sus órganos por separado, no obstante en la psicología que tiene como objeto al hombre pero en

una perspectiva individual, comportamental y psíquica. Es necesario identificar si la contabilidad posee un objeto de estudio,

mas de un objeto o tambien subojetos.

- ES EL OBJETO DE CONTABILIDAD REAL O IDEAL?

- Tenemos que identificar si trata de de objetos reales, es decir materiales; o de objetos ideales, que

solamente existen en el CONTADOR, es indispensable porque de ello depende si la contabilidad es una

disciplina formal, o es una disciplina fáctica; o si es una disciplina económica.

- Cuando se afirma que los recursos, es el objeto de contabilidad, dicho objeto es real, cierto y en consecuencia la contabilidad una disciplina

fáctica, porque del objeto depende la metodología y por tanto, sabremos si tenemos que investigarlo inductiva o deductivamente, un objeto

ideal de manera distinta a un objeto real.

- SE DEBE TENER CLARO EL OBJETO PARA PODER DISEÑAR LA METODOLOGÍA Y POR LO TANTO CONSTRUIR UNA TEORÍA

- SE DEBE TENER CLARO EL OBJETO PARA PODER DISEÑAR LA METODOLOGÍA Y POR LO TANTO CONSTRUIR UNA TEORÍA

- Cuando se afirma que los recursos, es el objeto de contabilidad, dicho objeto es real, cierto y en consecuencia la contabilidad una disciplina

fáctica, porque del objeto depende la metodología y por tanto, sabremos si tenemos que investigarlo inductiva o deductivamente, un objeto

ideal de manera distinta a un objeto real.

- Tenemos que identificar si trata de de objetos reales, es decir materiales; o de objetos ideales, que

solamente existen en el CONTADOR, es indispensable porque de ello depende si la contabilidad es una

disciplina formal, o es una disciplina fáctica; o si es una disciplina económica.

- Puede darse el caso de una o algunas disciplinas que tengan varios objetos de conocimiento a estas se les llama MULTI - OBJETOS,

como es el caso de la Economía, o como otras que solo tienen un solo Objeto de conocimiento y en este caso se les llama MONO -

OBJETOS como a la Astronomía.

- La contabilidad informa sobre el patrimonio y la riqueza como acumulacion de utilidad,

osea muchas disciplinas actúan sobre los recursos pero cada una de manera distinta.

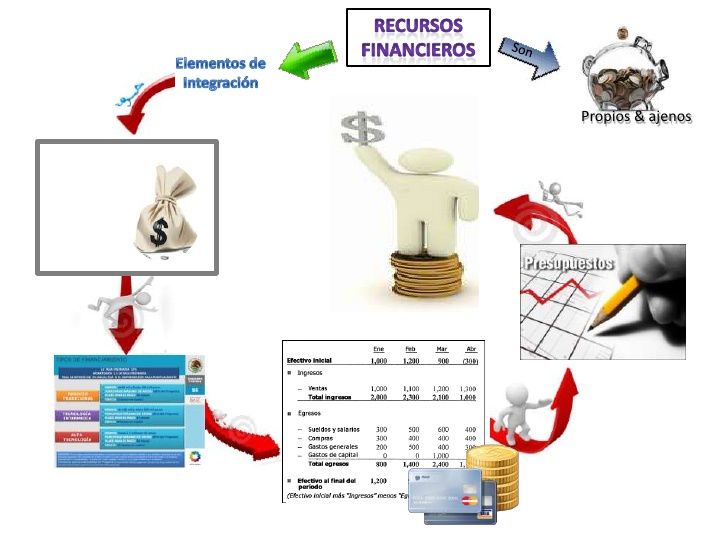

- La contabilidad se ocupa de los recursos financieros.

- Establecer el flujo de fondos y efectivos.

- ES EVIDENTE que el objeto de estudio de la contabilidad son los RECURSOS

- ES EVIDENTE que el objeto de estudio de la contabilidad son los RECURSOS

- Establecer el flujo de fondos y efectivos.

- La contabilidad se ocupa de los recursos financieros.

- Todo esto conduce a que los contadores deben tener una solida formación de tipo epistémico que les permita este trabajo disciplinal

e interdisciplinal. Tenemos entonces que se designa contabilidad administrativa la que se ocupa de los recursos administrativos;

contabilidad de costos, la que se ocupa de los recursos económicos y de producción, contabilidad financiera la que se ocupa de los

recursos financieros, contabilidad del recurso humano, contabilidad social etc.

- NO DEBEMOS CONFUNDIR OBJETOS CON OBJETIVOS

- Apoyar los procesos de toma de decisiones, no puede ser el propósito último de la contabilidad. LA MISIÓN de la contabilidad es contribuir a mejorar la calidad de vida de la

población. Es a ese fin donde se dirigen todos estos objetivos, puesto que si no hay control, los recursos se despilfarran; en la medida en que se ejerza control sobre ellos y se utilicen

racionalmente, se produce información para que haya un mejor proceso de toma de decisiones.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.