33967612

Beschreibung

Mindmap von Lina Dhamary Parra Carrillo, aktualisiert more than 1 year ago

|

|

Erstellt von Lina Dhamary Parra Carrillo

vor mehr als 4 Jahre

|

|

AUDITORÍA DE

GESTIÓN

- DEFINCIÓN

- Es el examen que se realiza a una organización con

el propósito de evaluar el grado de eficiencia y

eficacia

- Es el examen que se realiza a una organización con

el propósito de evaluar el grado de eficiencia y

eficacia

- CARACTERISTICAS

- Permanente

- Estratégicas

- Objetivas

- Confiables

- Efectivas

- Dilgentes

- Permanente

- COMPONENTES

- Eficacia

- Grado de cumplimiento de los objetivos

previstos en el mediano y largo plazo.

- Grado de cumplimiento de los objetivos

previstos en el mediano y largo plazo.

- Eficiencia

- Relación entre los bienes adquiridos o

producidos por servicios prestados y los

recursos utilizados.

- Relación entre los bienes adquiridos o

producidos por servicios prestados y los

recursos utilizados.

- Eficacia

- ¿QUE PRETENDE?

- Que la organización adapte sus recursos humanos principales a

las condiciones ambientales del entorno de los negocios.

- Que la organización adapte sus recursos humanos principales a

las condiciones ambientales del entorno de los negocios.

- INFORME DE GESTIÓN

- Documento objetivo y claro que describe los hechos

más relevantes ocurridos en un periodo de tiempo

para así, definir acciones futuras.

- ¿QUIÉN LO REALIZA ?

- Aquella persona que dirige o administra aquello

sobre lo cual se hace el informe.

- Debe tener las destrezas cognitivas de:

- Describir

- Comparar

- Explicar

- Evaluar

- Describir

- Debe tener las destrezas cognitivas de:

- Aquella persona que dirige o administra aquello

sobre lo cual se hace el informe.

- ESTRUCTURA

- Debe tener la estructura ordenada con

claridad expositiva, redacción eficaz,

precisión en los datos y la mayor

brevedad.

- El rango de importancia de la información es de

menor a mayor, siempre se empieza por un orden

cronológico y secuencial hasta finalizar con los

resultados y las proyecciones futuras.

- Tiene 4 elementos

- Encabezado

- Tipo de informe, quien lo

presenta y a qué periodo

corresponde.

- Tipo de informe, quien lo

presenta y a qué periodo

corresponde.

- Introduccón

- Objetivo del informe, los

aspectos que se abordan y las

herramientas que se tuvieron

en cuenta.

- Objetivo del informe, los

aspectos que se abordan y las

herramientas que se tuvieron

en cuenta.

- Desarrolllo

- Aspectos mencionados en

la introducción.

- Aspectos mencionados en

la introducción.

- Conclusiones

- A las que se ha llegado

de acuerdo con el objeto

de análisis.

- A las que se ha llegado

de acuerdo con el objeto

de análisis.

- Encabezado

- Tiene 4 elementos

- El rango de importancia de la información es de

menor a mayor, siempre se empieza por un orden

cronológico y secuencial hasta finalizar con los

resultados y las proyecciones futuras.

- Debe tener la estructura ordenada con

claridad expositiva, redacción eficaz,

precisión en los datos y la mayor

brevedad.

- ¿QUIÉN LO REALIZA ?

- Documento objetivo y claro que describe los hechos

más relevantes ocurridos en un periodo de tiempo

para así, definir acciones futuras.

- INDICADOR DE GESTIÓN

- Es la relación entre variables que permiten

observar aspectos de una situación y sus

proyecciones.

- Tiene como finalidad identificar el nivel en el que se logra un objetivo y monitorear el

desarrollo de los procesos. Los indicadores pueden tener variables cualitativas o cuantitativas.

- Se categorizan en 3

niveles

- Estratégicos

- Tácticos

- Operativos

- Estratégicos

- Se clasifican según la

iinterrelación de las

actividades

- Costo

- Recursos

- Producto

- Resultados

- Costo

- De acuerdo con su tipología y

tiempo de medición pueden ser

de

- Economía

- Eficacia

- Eficiencia

- Efectividad

- Economía

- Según la

perspectiva los

indicadores

- Financiera

- Clientes y mercado

- Procesos Internos

- Aorendizaje y crecimieno

- Financiera

- Se categorizan en 3

niveles

- Tiene como finalidad identificar el nivel en el que se logra un objetivo y monitorear el

desarrollo de los procesos. Los indicadores pueden tener variables cualitativas o cuantitativas.

- Un indicador de gestión se mueve dentro de un rango y tiene una

proyección hacia una meta designada llamada umbral. Para su

implementación se necesita

- Tener un objetivo.

- Identificar factores claves de éxito.

- Definir los indicadores para los factores claves de éxito.

- Determinar el rango de gestión.

- Planificar cómo se va a medir.

- Asignar los recursos necesarios

- Validar el indicador

- Mantener en uso el indicador

- Tomar los primeros datos

- Tener un objetivo.

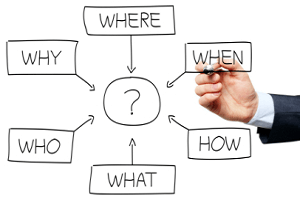

- El análisis e interpretación de los datos es esencial en la formulación de

los indicadores de gestión,, Por esto se suele utilizar la técnica

WWWWWH es decir

- Es la relación entre variables que permiten

observar aspectos de una situación y sus

proyecciones.

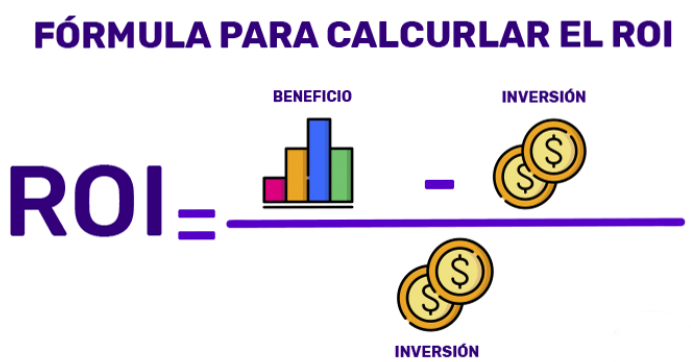

- ROI

- Indicador que permite saber cuánto dinero la empresa perdió o ganó con las

inversiones hechas.

- Con base en el ROI, es posible planificar metas basadas en resultados tangibles y

entender si está valiendo la pena o no invertir en determinados canales.

- Permite que la empresa planee sus metas con base en resultados posibles de

alcanzar, observando los rendimientos anteriores.

- Puede identificar, también, el tiempo que las inversiones demoran para traer retorno.

- EVA

- indicador que muestra la capacidad de una empresa para generar riqueza. Es la diferencia entre la utilidad

operativa obtenida y la mínima que debería obtener.

- Utilidad económica que tiene en cuenta el costo de los recursos para producir utilidades.

- Existe eva cuando la rentabilidad es superior al costo de los recursos necesarios para producirla.

- CÁLCULO

- EVA=UODI – (ANOP – CK)

- EVA= ANOP x (RAN – CK)

- EVA=UODI – (ANOP – CK)

- indicador que muestra la capacidad de una empresa para generar riqueza. Es la diferencia entre la utilidad

operativa obtenida y la mínima que debería obtener.

- RAZONES FINANCIERAS

- Herramienta para analizar la situación financiera actual o pasada de una empresa.

- Razones de

liquidez

- Capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

- Liquidez

corriente

- Prueba

Ácida

- Liquidez

corriente

- Capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

- Índices de la

actividad

- Mide la rapidez con la que las cuentas se convierten en efectivo.

- Rotación de

inventarios

- Periodo de cobro

- Periodo promedio de

pago

- Rotación de activos

totales

- Rotación de

inventarios

- Mide la rapidez con la que las cuentas se convierten en efectivo.

- Razones de Endeudamiento

- Mide la proporción de los activos totales que financian los

acreedores de la empresa.

- índice de endeudamiento

- índice de endeudamiento

- Mide la proporción de los activos totales que financian los

acreedores de la empresa.

- Rentabilidad

- Permiten a los analistas evaluar las utilidades de

la empresa respecto a un nivel determinado de

ventas.

- Permiten a los analistas evaluar las utilidades de

la empresa respecto a un nivel determinado de

ventas.

- Margen de Utilidad

Bruta

- Mide el porcentaje que queda de cada peso de ventas

después de que la empresa pagó sus bienes.

- Mide el porcentaje que queda de cada peso de ventas

después de que la empresa pagó sus bienes.

- Margen de utilidad

operativa

- Las utilidades “puras” ganadas por cada peso de ventas.

- Las utilidades “puras” ganadas por cada peso de ventas.

- Margen de utilidad

neta

- Mide el porcentaje que queda de las ventas después de que se dedujeron todos los costos

y gastos, incluyendo los intereses, impuestos y dividendos de acciones preferentes.

- Mide el porcentaje que queda de las ventas después de que se dedujeron todos los costos

y gastos, incluyendo los intereses, impuestos y dividendos de acciones preferentes.

- Herramienta para analizar la situación financiera actual o pasada de una empresa.

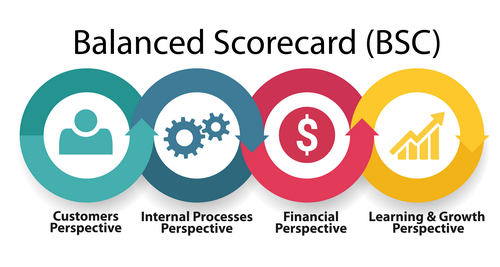

- BALANCED SCORE CARD

- Robert Norton y David Kaplan formalizaron esta estructura basado en estas 4 perspectivas claves que

proporcionan un balance entre indicadores de resultados financieros y no financieros.

- Resultados

- Muestra el nivel mas alto.

- ¿Qué esperan de nosotros los

accionistas?

- ¿Qué esperan de nosotros los

accionistas?

- Muestra el nivel mas alto.

- Cliente

- Se enfoca en la satisfacción

- ¿Qué les ofrecemos a los usuarios?

- ¿Qué les ofrecemos a los usuarios?

- Se enfoca en la satisfacción

- Procesos internos

- En lo que deberíamos

ser excelentes.

- En lo que deberíamos

ser excelentes.

- Aprendizaje y Crecimiento

- Capital humano,

capacitación, cultura,

liderazgo, conocimientos

y tecnología

- ¿Qué necesitamos para progresar y

crear valor?

- ¿Qué necesitamos para progresar y

crear valor?

- Capital humano,

capacitación, cultura,

liderazgo, conocimientos

y tecnología

- Resultados

- Herramienta para asegurar la alineación mediante los mapas estratégicos, mejorar la

comunicación mediante un lenguaje común, y finalmente conducir a organizaciones que tienen

un mejor desempeño en sintonía con su estrategia..

- Robert Norton y David Kaplan formalizaron esta estructura basado en estas 4 perspectivas claves que

proporcionan un balance entre indicadores de resultados financieros y no financieros.

- BENEFICIOS

- Identifica puntos débiles y fuertes de cada ejecutivo.

- Identifica factores claves estratégicos, organizativos y

de política reconociendo los defectos de la dirección.

- Elemento esencial para analizar las fuerzas actuales en

la estructura de una compañía y sus directivas.

- Identifica puntos débiles y fuertes de cada ejecutivo.

- ENFOQUE

- Componentes básicos:

- Evaluación de los riesgos que enfrenta el

cliente.

- Evaluación de los controles internos del cliente

para manejar riesgos.

- Ejecución de pruebas de auditoría.

- Comunicación de los

resultados de la auditoría a

los clientes.

- Evaluación de los riesgos que enfrenta el

cliente.

- Componentes básicos:

- OBJETIVOS

- Verificar la existencia de objetivos y planes.

- Verificar la asignación de recursos.

- Identificar y valorar los riesgos.

- Recomendar medidas correctivas, preventivas o de mejora.

- Verificar la existencia de objetivos y planes.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.