34213879

Beschreibung

Mindmap von Jose Bernal, aktualisiert more than 1 year ago

|

|

Erstellt von Jose Bernal

vor mehr als 3 Jahre

|

|

Hechos económicos de una empresa y

sus soportes

- Soportes contables

- En la contabilidad, los soportes contables cobran mucha relevancia, ya que son documentos que

prueban y evidencian la ocurrencia de los hechos económicos de la empresa, como las facturas de

compra de mercancías o facturas de venta de productos de la empresa, asimismo, puede ser una letra

que se firmó como respaldo de un crédito ante un acreedor no bancario. Los soportes son los

documentos que evidencian y expresan la voluntad de las partes en los acuerdos comerciales o en

transacciones financieras y económicas.

- Igualmente, las transacciones comerciales deben reconocerse monetariamente, por medio de una serie de

documentos contables y documentos no contables, así como de los títulos de valores que intervienen en el

hecho económico (Angulo, 2018).

- En la contabilidad, los soportes contables cobran mucha relevancia, ya que son documentos que

prueban y evidencian la ocurrencia de los hechos económicos de la empresa, como las facturas de

compra de mercancías o facturas de venta de productos de la empresa, asimismo, puede ser una letra

que se firmó como respaldo de un crédito ante un acreedor no bancario. Los soportes son los

documentos que evidencian y expresan la voluntad de las partes en los acuerdos comerciales o en

transacciones financieras y económicas.

- Marco conceptual e importancia de la información contable

- Objeto de la contabilidad

- La contabilidad tiene como finalidad objetiva suministrar información de la evolución histórica hasta la situación

actual, respecto de la posición económica y financiera de la organización o empresa donde se aplique, en relación

al desarrollo de sus actividades u objeto social, así como de todas las actuaciones o transacciones, ya que es

pertinente su conocimiento para la toma de decisiones por parte de los interesados.

- La contabilidad tiene como finalidad objetiva suministrar información de la evolución histórica hasta la situación

actual, respecto de la posición económica y financiera de la organización o empresa donde se aplique, en relación

al desarrollo de sus actividades u objeto social, así como de todas las actuaciones o transacciones, ya que es

pertinente su conocimiento para la toma de decisiones por parte de los interesados.

- Definición

- La contabilidad puede ser definida como la disciplina que se aplica a la información existente en toda organización o

empresa, que clasifica, registra y resume los acontecimientos económicos realizados o pactados, expresados

monetariamente, siempre debidamente sustentados o evidenciados. Puede ser tambien que la contabilidad es la

disciplina encargada de consolidar y registrar la historia de las empresas u organizaciones, ya que compila los sucesos

cronológicamente, trazando la ruta que ha llevado la evolución histórica hasta el momento actual de los recursos

económicos y sus formas de financiamiento.

- La contabilidad puede ser definida como la disciplina que se aplica a la información existente en toda organización o

empresa, que clasifica, registra y resume los acontecimientos económicos realizados o pactados, expresados

monetariamente, siempre debidamente sustentados o evidenciados. Puede ser tambien que la contabilidad es la

disciplina encargada de consolidar y registrar la historia de las empresas u organizaciones, ya que compila los sucesos

cronológicamente, trazando la ruta que ha llevado la evolución histórica hasta el momento actual de los recursos

económicos y sus formas de financiamiento.

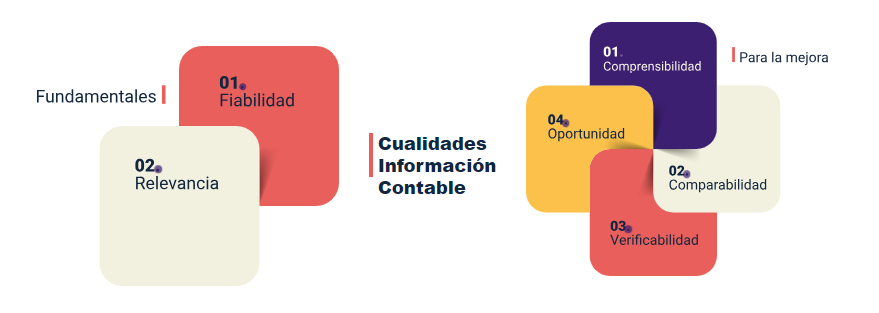

- Cualidades de la información

contable

- La información contable y sus cualidades hacen referencia a las características cualitativas que debe tener la

contabilidad y la información que alberga, con el fin que esta sea útil a los usuarios, y han sido definidas por el

Consejo de Normas Internacionales de Contabilidad (2018) de la siguiente manera:

- Fundamentales

- Fiabilidad: La información debe evidenciar los hechos

económicos tal cual sucedieron o como se presentaron, y

estar completa. De igual manera, la información contable

debe ser objetiva y sin sesgos, neutral en su presentación,

garantizando que esté libre de error u omisión, es decir,

integral, completa.

- Revelancia: Esta cualidad de la información contable se

evidencia cuando ejerce influencia significativa ante

quienes toman las decisiones económicas, ayudándoles

a evaluar o sustentar hechos pasados, presentes o de

tendencias para futuras actuaciones. También permite

confirmar o rectificar informes, conceptos o

evaluaciones realizadas anteriormente.

- Fiabilidad: La información debe evidenciar los hechos

económicos tal cual sucedieron o como se presentaron, y

estar completa. De igual manera, la información contable

debe ser objetiva y sin sesgos, neutral en su presentación,

garantizando que esté libre de error u omisión, es decir,

integral, completa.

- Para la mejora.

- Cromprensibilidad

- La información contable debe ser objetiva,

puntual, clara y concisa, garantizando ser

comprensible ante cualquier dato, y donde

todos los tipos de usuarios deben interpretar

lo mismo.

- La información contable debe ser objetiva,

puntual, clara y concisa, garantizando ser

comprensible ante cualquier dato, y donde

todos los tipos de usuarios deben interpretar

lo mismo.

- Oportunidad

- Esta cualidad permite a los interesados la

comparación de los estados financieros o

sus diferentes componentes de activos,

pasivos, o cuentas específicas, con el fin de

identificar comportamientos de tendencias,

así como poder realizar comparativos con

otras empresas de actividad similar, e

identificar posiciones de capacidad,

posición financiera, etc.

- Esta cualidad permite a los interesados la

comparación de los estados financieros o

sus diferentes componentes de activos,

pasivos, o cuentas específicas, con el fin de

identificar comportamientos de tendencias,

así como poder realizar comparativos con

otras empresas de actividad similar, e

identificar posiciones de capacidad,

posición financiera, etc.

- Comparabilidad

- Esta cualidad de la información contable

se relaciona con la de fiabilidad, en el

sentido que es la que permite la validación

fiel de los hechos económicos, desde la

revisión de los registros de las

transacciones y sus soportes, como del

cumplimiento de los procesos por los

cuales se reconocieron, lo que se hace

mediante la veeduría directa.

- Esta cualidad de la información contable

se relaciona con la de fiabilidad, en el

sentido que es la que permite la validación

fiel de los hechos económicos, desde la

revisión de los registros de las

transacciones y sus soportes, como del

cumplimiento de los procesos por los

cuales se reconocieron, lo que se hace

mediante la veeduría directa.

- Verificabilidad

- La información contable debe estar

disponible y actualizada (siendo el dato más

reciente), al momento que se requiere para

la toma de decisiones.

- La información contable debe estar

disponible y actualizada (siendo el dato más

reciente), al momento que se requiere para

la toma de decisiones.

- Cromprensibilidad

- Fundamentales

- La información contable y sus cualidades hacen referencia a las características cualitativas que debe tener la

contabilidad y la información que alberga, con el fin que esta sea útil a los usuarios, y han sido definidas por el

Consejo de Normas Internacionales de Contabilidad (2018) de la siguiente manera:

- Interesados de la información contable

- Número de socios Para sGasto es la utLos interesados y usuarios de la información contable de las

organizaciones o empresas se denominan o conocen también como stakeholders, los cuales se pueden

clasificar de la siguiente manera:

- A. Interesados o usuarios internos. Se encuentran los

accionistas o propietarios de la empresa, los directivos o

jefes, los empleados directos e indirectos, etc. Los cuales se

detallan a continuación:

- Accionistas o propietarios Son quienes ponen a disposición de la organización o empresa los recursos de capital con que

opera la empresa, quienes se preocupan por los riesgos de viabilidad del negocio a través del tiempo y por la rentabilidad

que obtendrán por las inversiones que tienen en la empresa, por lo que necesitan estar informados sobre el estado de la

empresa para determinar si deben ampliar su inversión, mantener la que tienen, venderla o retirar dicha inversión.

Asimismo, los accionistas están interesados en saber la capacidad de caja o efectivo disponible de la empresa para pagar las

utilidades en forma de dividendos periódicos, o cómo sería la forma de recibir dichos beneficios.

- Empleados Los empleados o trabajadores en general, bien sean directos o indirectos (contratistas o a través de una

agencia que suministra servicios laborales de personal para el servicio de otra empresa, diferente a los seleccionadores

de personal), y sus grupos sindicales, si los hay, siempre están interesados en la información contable y financiera de la

organización o empresa, pues les preocupa su estabilidad económica, si tiene rentabilidad y capital para cumplir y

responder frente al pago de las obligaciones de salarios y demás beneficios de prestaciones sociales, aportes al sistema

general de seguridad social, higiene y riesgos propios de las actividades a que están enfrentados por las labores para las

que son contratados, y demás aspectos propios del bienestar social de los trabajadores.

- Accionistas o propietarios Son quienes ponen a disposición de la organización o empresa los recursos de capital con que

opera la empresa, quienes se preocupan por los riesgos de viabilidad del negocio a través del tiempo y por la rentabilidad

que obtendrán por las inversiones que tienen en la empresa, por lo que necesitan estar informados sobre el estado de la

empresa para determinar si deben ampliar su inversión, mantener la que tienen, venderla o retirar dicha inversión.

Asimismo, los accionistas están interesados en saber la capacidad de caja o efectivo disponible de la empresa para pagar las

utilidades en forma de dividendos periódicos, o cómo sería la forma de recibir dichos beneficios.

- B. Interesados o usuarios externos. En este grupo se pueden

encontrar los bancos y entidades de crédito, los proveedores de

bienes o servicios, clientes, el gobierno o las entidades de control

que supervisen la actividad económica, así como otras entidades

del entorno nacional o internacional que quieran tener relaciones

comerciales con la empresa, etc. Los anteriores actores se

detallan a continuación:

- Entidades financieras Son las entidades, bien sean

públicas o privadas, que suministran o proveen

recursos adicionales, eminentemente monetarios y

ajenos, a los aportados por los accionistas o

propietarios de la organización o empresa. El interés

de las entidades financieras o crediticias es identificar

información que les permita analizar el estado actual

de la empresa y sus tendencias pasadas o futuras, y así

tomar la decisión de prestar o colocar los dineros que

requiera la empresa, en conformidad con la

determinación de la capacidad para pagar y devolver

los préstamos junto con sus correspondientes

intereses, dentro de un horizonte de tiempo pactado.

- Proveedores y demás acreedores Son todas las personas

naturales o jurídicas (otras empresas u organizaciones) que

suministran bienes o servicios, a quienes les interesa la

información contable de la empresa u organización, ya que les

permite saber si las cantidades y valores por esos bienes o

servicios que suministran podrán ser pagadas al vencimiento o

en un periodo más corto al que pactaron al momento de la

negociación para el suministro de las mismas.

- Clientes Son los compradores o adquirientes de los productos o

servicios que la empresa oferta, pueden ser consumidores directos o

indirectos; directos, si son consumidores del bien o lo utilizan como

materia prima para otros productos; e indirectos, si son compradores

que buscan revender los productos de la empresa a cambio de un

margen de beneficio. A los clientes les interesa contar con

información contable de la empresa para saber sobre la continuidad

y viabilidad de la empresa en el tiempo, cómo ha evolucionado y por

tanto sobre su continuidad, especialmente cuando tienen

compromisos a largo plazo o dependen comercialmente de ella.

- Gobierno El Estado y sus entidades gubernamentales son las que

determinan las regulaciones para incentivar y dar continuidad a las

empresas y organizaciones, por ello se preocupan por la disponibilidad y

acceso a los recursos económicos para las empresas, velando por el

funcionamiento de las mismas en capacidad y desarrollo; para tal fin,

requieren información contable y financiera periódicamente de las

empresas, para identificar y establecer estadísticas de actividad por parte

de las empresas que se dedican a lo mismo, según su tamaño, por el sector

al que pertenecen, por los niveles de endeudamiento y posición financiera

que tengan, etc., información que puede ser de forma desagregada o de

forma agregada en variables macroeconómicas; con esta información, podrá

el gobierno tomar decisiones de si debe intervenir para fortalecer los

mercados o para fortalecer la actividad económica en sí, con tecnologías,

protección de mercados, etc., así como complementar la política para el

desarroll

- Entidades de control Por su parte, las entidades de control son las

encargadas de verificar que las actuaciones de la empresa obedezcan a

la normatividad vigente, que las empresas se dediquen y mantengan

actividades lícitas, que no realicen actos comerciales por fuera de la ley;

asimismo, que la información contable efectivamente exprese los

hechos ocurridos en la empresa y que se estén declarando y pagando

los impuestos de rigor, como el cumplimiento de sus obligaciones

contractuales con los trabajadores y demás acreedores que tuviere,

dentro de un marco de buenas prácticas contables. Por ello,

periódicamente, mínimo una vez al año, hay que presentarles dicha

información contable.

- Público en general La sociedad en general y todas las personas, de manera directa o indirecta, son

afectadas por la operación y actividad de las empresas, por lo cual pueden requerir información acerca

de su configuración, legalidad, su desarrollo y evolución, así como de sus proyecciones y presuntos

alcances, ya que afectan el entorno de los vecinos o comunidad en general.

- Entidades financieras Son las entidades, bien sean

públicas o privadas, que suministran o proveen

recursos adicionales, eminentemente monetarios y

ajenos, a los aportados por los accionistas o

propietarios de la organización o empresa. El interés

de las entidades financieras o crediticias es identificar

información que les permita analizar el estado actual

de la empresa y sus tendencias pasadas o futuras, y así

tomar la decisión de prestar o colocar los dineros que

requiera la empresa, en conformidad con la

determinación de la capacidad para pagar y devolver

los préstamos junto con sus correspondientes

intereses, dentro de un horizonte de tiempo pactado.

- A. Interesados o usuarios internos. Se encuentran los

accionistas o propietarios de la empresa, los directivos o

jefes, los empleados directos e indirectos, etc. Los cuales se

detallan a continuación:

- Número de socios Para sGasto es la utLos interesados y usuarios de la información contable de las

organizaciones o empresas se denominan o conocen también como stakeholders, los cuales se pueden

clasificar de la siguiente manera:

- Fundamentos contables

- La contabilidad se sostiene sobre dos grandes columnas de idéntica y exacta magnitud económica, a las cuales

se les denomina Activo y Pasivo. A través de la figura de “Posición financiera”, se debe establecer que la primera

columna de Activo compila todos los recursos, bienes y derechos que posee la empresa u organización, con los

que opera y a partir de los cuales toma decisiones para adecuarlos y desarrollar su actividad u objeto social, tal

como pueden ser, por ejemplo: dinero en efectivo y el depositado en bancos, los inventarios, las edificaciones

propias, locales propios, la maquinaria propia. La segunda columna, denominada Pasivo, compila el conjunto de

recursos de procedencia propia y ajena, como, por ejemplo, las deudas con bancos, con proveedores y demás

obligaciones que se tienen con terceros, esto es, la parte financiada de los recursos que posee la empresa,

donde los fondos que configuran el patrimonio o aportes de los socios no son de exigibilidad u obligación.

- La contabilidad se sostiene sobre dos grandes columnas de idéntica y exacta magnitud económica, a las cuales

se les denomina Activo y Pasivo. A través de la figura de “Posición financiera”, se debe establecer que la primera

columna de Activo compila todos los recursos, bienes y derechos que posee la empresa u organización, con los

que opera y a partir de los cuales toma decisiones para adecuarlos y desarrollar su actividad u objeto social, tal

como pueden ser, por ejemplo: dinero en efectivo y el depositado en bancos, los inventarios, las edificaciones

propias, locales propios, la maquinaria propia. La segunda columna, denominada Pasivo, compila el conjunto de

recursos de procedencia propia y ajena, como, por ejemplo, las deudas con bancos, con proveedores y demás

obligaciones que se tienen con terceros, esto es, la parte financiada de los recursos que posee la empresa,

donde los fondos que configuran el patrimonio o aportes de los socios no son de exigibilidad u obligación.

- Elementos de los estados financieros

- El balance o estado de posición financiera de los recursos con que cuenta la empresa también se denomina estado de

balance y, como se menciona, su propósito es evidenciar los recursos de la empresa en un momento determinado del

tiempo. Es un consolidado del nivel de capitales indicados en términos monetarios, que no expresa las cantidades de

cada recurso, ni lo que ha ocurrido con ellos en un lapso de tiempo o periodo determinado, es decir, expresa cuáles

existen al inicio o al final de un día determinado y de dónde proceden o cómo se financiaron. Muchos indican que es una

“fotografía” que revela la situación actual, por esta razón, para conocer la evolución financiera de la empresa, es

necesario tener una serie de estas “fotografías” de momentos o periodos consecutivos.

- Activo es un recurso controlado por la empresa como resultado de hechos pasados, del que espera obtener,

en el futuro, beneficios económicos. Dentro del Activo, se pueden distinguir dos subtipos de estos recursos,

los cuales se diferencian por su capacidad de convertirse en dinero o ser para uso y desarrollo de la operación

de la empresa, así: a. Activo corriente: dinero en caja, bancos, los inventarios, las facturas o cuentas por

cobrar inferiores a un año de plazo. Estos activos son perspectiva a corto plazo en la empresa. b. Activo no

corriente: los bienes inmuebles, vehículos para trabajar, las máquinas con que produce, las marcas, etc. Estos

activos son de permanencia de largo plazo en la empresa.

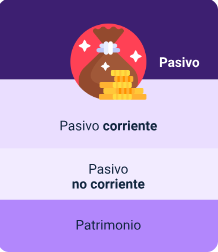

- Pasivo es una obligación presente de la empresa, surgida a raíz de hechos pasados, al vencimiento de la cual y

para pagarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos.

- De acuerdo con lo anterior, se puede observar que el pasivo y el patrimonio neto son de la misma naturaleza,

que es financiar los recursos de la empresa, y realizar su operación y su suma representa la estructura

financiera de la empresa, donde los que son eminentemente ajenos son de naturaleza exigible, mientras que

los de patrimonio no son exigibles, son recursos financieros meramente de parte de los accionistas o

propietarios, lo que explica la posición financiera. La NIC Nº 1, al igual, realiza la clasificación de la siguiente

manera:

- Ingresos Son los recursos que generan aumentos

en los activos o reducciones en los pasivos y que

afectarán, al final del periodo contable, en

aumentos del patrimonio, a través de la cuenta de

utilidades del periodo, que es diferente a los

aportes de los socios como capital de patrimonio.

Se deben registrar en el momento de su

ocurrencia, independientemente de su cobro o

momento de recibirlos.

- Gastos Son los recursos que presentan

reducciones en los activos o aumento en

los pasivos y que afectarán, al final del

periodo contable, en disminuciones del

patrimonio, a través de la cuenta de

utilidades del periodo, que es diferente a

los aportes de los socios como capital de

patrimonio. Se deben registrar en el

momento de su ocurrencia,

independientemente de su pago o

momento de consumo.

- Ingresos Son los recursos que generan aumentos

en los activos o reducciones en los pasivos y que

afectarán, al final del periodo contable, en

aumentos del patrimonio, a través de la cuenta de

utilidades del periodo, que es diferente a los

aportes de los socios como capital de patrimonio.

Se deben registrar en el momento de su

ocurrencia, independientemente de su cobro o

momento de recibirlos.

- De acuerdo con lo anterior, se puede observar que el pasivo y el patrimonio neto son de la misma naturaleza,

que es financiar los recursos de la empresa, y realizar su operación y su suma representa la estructura

financiera de la empresa, donde los que son eminentemente ajenos son de naturaleza exigible, mientras que

los de patrimonio no son exigibles, son recursos financieros meramente de parte de los accionistas o

propietarios, lo que explica la posición financiera. La NIC Nº 1, al igual, realiza la clasificación de la siguiente

manera:

- Patrimonio es la parte residual en los

activos de la empresa, una vez

deducidos todos sus pasivos.

- Activo es un recurso controlado por la empresa como resultado de hechos pasados, del que espera obtener,

en el futuro, beneficios económicos. Dentro del Activo, se pueden distinguir dos subtipos de estos recursos,

los cuales se diferencian por su capacidad de convertirse en dinero o ser para uso y desarrollo de la operación

de la empresa, así: a. Activo corriente: dinero en caja, bancos, los inventarios, las facturas o cuentas por

cobrar inferiores a un año de plazo. Estos activos son perspectiva a corto plazo en la empresa. b. Activo no

corriente: los bienes inmuebles, vehículos para trabajar, las máquinas con que produce, las marcas, etc. Estos

activos son de permanencia de largo plazo en la empresa.

- El balance o estado de posición financiera de los recursos con que cuenta la empresa también se denomina estado de

balance y, como se menciona, su propósito es evidenciar los recursos de la empresa en un momento determinado del

tiempo. Es un consolidado del nivel de capitales indicados en términos monetarios, que no expresa las cantidades de

cada recurso, ni lo que ha ocurrido con ellos en un lapso de tiempo o periodo determinado, es decir, expresa cuáles

existen al inicio o al final de un día determinado y de dónde proceden o cómo se financiaron. Muchos indican que es una

“fotografía” que revela la situación actual, por esta razón, para conocer la evolución financiera de la empresa, es

necesario tener una serie de estas “fotografías” de momentos o periodos consecutivos.

- Objeto de la contabilidad

- Hechos económicos

- Clasificación por tipos de hechos económicos

- Asiento simple

- Es cuando intervienen dos cuentas, una que se registra en el debe y la otra en el haber,

dependiendo del tipo de operación y el elemento de los estados financieros que se haya

clasificado. Ejemplo: en una empresa que vende parte en efectivo, se realiza una

consignación bancaria por las ventas realizadas. Para este este caso, se utilizan dos

cuentas del activo: Caja y Bancos. Se debita la cuenta Bancos, donde se registra el

aumento, y, en la cuenta Caja o Efectivo disponible, se acredita el mismo valor,

registrando la disminución en el haber, tal como se relaciona a continuación:

- Es cuando intervienen dos cuentas, una que se registra en el debe y la otra en el haber,

dependiendo del tipo de operación y el elemento de los estados financieros que se haya

clasificado. Ejemplo: en una empresa que vende parte en efectivo, se realiza una

consignación bancaria por las ventas realizadas. Para este este caso, se utilizan dos

cuentas del activo: Caja y Bancos. Se debita la cuenta Bancos, donde se registra el

aumento, y, en la cuenta Caja o Efectivo disponible, se acredita el mismo valor,

registrando la disminución en el haber, tal como se relaciona a continuación:

- Asiento compuesto

- Es la operación o hecho económico que ocurre en la empresa donde

intervienen más de dos cuentas contables. Regularmente, sucede

cuando se registran compras o ventas de productos, donde hay que

relacionar otros ítems, como el impuesto sobre las ventas (IVA), las

retenciones en la fuente por ventas, servicios, etc., las retenciones

sobre el Impuesto de Industria y Comercio (ICA), entre otros.

- Es la operación o hecho económico que ocurre en la empresa donde

intervienen más de dos cuentas contables. Regularmente, sucede

cuando se registran compras o ventas de productos, donde hay que

relacionar otros ítems, como el impuesto sobre las ventas (IVA), las

retenciones en la fuente por ventas, servicios, etc., las retenciones

sobre el Impuesto de Industria y Comercio (ICA), entre otros.

- Asiento simple

- Cuenta: concepto y clasificación

- En los ítems anteriores se detallaron los conceptos sobre los hechos económicos, su clasificación y la

forma de registrar una transacción o hecho contable en conformidad con la clasificación de los

mismos. En complemento, es necesario ampliar la definición de los conceptos de cuentas contables y

su clasificación, de acuerdo con la normatividad. Las cuentas son agrupaciones que reflejan el récord

de movimientos y estado actual de los diferentes recursos, tanto de los activos como del pasivo total y

del patrimonio neto, y que, a su vez, se pueden subdividir de acuerdo con las especificidades y detalles

de los mismos. A través de estas agrupaciones, las cuentas clasifican y registran las operaciones y

transacciones contables y todos los detalles de los hechos económicos en que incurre la empresa.

También se puede decir que son el nombre bajo el cual se registran ordenada y cronológicamente las

diferentes transacciones en una empresa.

- Su

denominación obedece a lo

establecido y debe registrarse de

forma completa.

- Nombre de la cuenta

- Nombre de la cuenta

- Se ubica en el lado izquierdo,

inmediatamente después del nombre, para

indicar los débitos de las transacciones o

hechos económicos.

- El debe

- El debe

- Se ubica en la parte derecha de

la columna del debe, para registrar los

créditos de la operación o hecho

económico.

- El haber

- El haber

- Su

denominación obedece a lo

establecido y debe registrarse de

forma completa.

- En los ítems anteriores se detallaron los conceptos sobre los hechos económicos, su clasificación y la

forma de registrar una transacción o hecho contable en conformidad con la clasificación de los

mismos. En complemento, es necesario ampliar la definición de los conceptos de cuentas contables y

su clasificación, de acuerdo con la normatividad. Las cuentas son agrupaciones que reflejan el récord

de movimientos y estado actual de los diferentes recursos, tanto de los activos como del pasivo total y

del patrimonio neto, y que, a su vez, se pueden subdividir de acuerdo con las especificidades y detalles

de los mismos. A través de estas agrupaciones, las cuentas clasifican y registran las operaciones y

transacciones contables y todos los detalles de los hechos económicos en que incurre la empresa.

También se puede decir que son el nombre bajo el cual se registran ordenada y cronológicamente las

diferentes transacciones en una empresa.

- Clasificación de las cuentas

- Las cuentas contables, de acuerdo con su naturaleza de activo o de pasivo, se clasifican en cuentas de

balance o cuentas reales, y en cuentas de resultado o cuentas nominales (Warren et al., 2016;

Santos-Cid, 2018; Vilches, 2019; Angulo, 2018; CTCP, 2010):

- Cuentas reales o de balance

- Son el conjunto de cuentas que

compilan y definen el Estado de

Situación Financiera de la

empresa u organización, y se

denominan y clasifican

básicamente como cuentas de

activo, pasivo total, y de

patrimonio neto.

- Son el conjunto de cuentas que

compilan y definen el Estado de

Situación Financiera de la

empresa u organización, y se

denominan y clasifican

básicamente como cuentas de

activo, pasivo total, y de

patrimonio neto.

- Cuentas de resultado o nominales

- Son el conjunto de cuentas que definen el estado de

resultados y son las cuentas que determinan la utilidad o

pérdida del ejercicio operativo de la empresa u

organización, lo que se determina al finalizar el periodo

contable. En este grupo de cuentas de resultado, se

compilan las cuentas que albergan los ingresos, los gastos

y costos de venta o gastos producción, de acuerdo con el

tipo de empresa y en conformidad con las normas locales

en Colombia. Es de aclarar que en el ámbito de las normas

internacionales contables no se configura la clasificación

de costos, sino que son parte de los gastos en que incurre

la empresa para una finalidad específica, por ejemplo,

gastos de producción o servicio. Sin embargo, es un

concepto muy establecido en Colombia y la región, que

hace que, al presentar la contabilidad en ámbitos

internacionales o de acuerdo con las normas

internacionales, haya que traducir

- Son el conjunto de cuentas que definen el estado de

resultados y son las cuentas que determinan la utilidad o

pérdida del ejercicio operativo de la empresa u

organización, lo que se determina al finalizar el periodo

contable. En este grupo de cuentas de resultado, se

compilan las cuentas que albergan los ingresos, los gastos

y costos de venta o gastos producción, de acuerdo con el

tipo de empresa y en conformidad con las normas locales

en Colombia. Es de aclarar que en el ámbito de las normas

internacionales contables no se configura la clasificación

de costos, sino que son parte de los gastos en que incurre

la empresa para una finalidad específica, por ejemplo,

gastos de producción o servicio. Sin embargo, es un

concepto muy establecido en Colombia y la región, que

hace que, al presentar la contabilidad en ámbitos

internacionales o de acuerdo con las normas

internacionales, haya que traducir

- Catálogo de cuentas

- En el catálogo de cuentas, se encuentran los detalles

nominales y descriptivos de los grupos de cuentas y sus

subdivisiones, es decir, las cuentas con sus respectivos

desagregados por niveles; por ejemplo, de la cuenta del

activo disponible:

- En el catálogo de cuentas, se encuentran los detalles

nominales y descriptivos de los grupos de cuentas y sus

subdivisiones, es decir, las cuentas con sus respectivos

desagregados por niveles; por ejemplo, de la cuenta del

activo disponible:

- Cuentas reales o de balance

- Las cuentas contables, de acuerdo con su naturaleza de activo o de pasivo, se clasifican en cuentas de

balance o cuentas reales, y en cuentas de resultado o cuentas nominales (Warren et al., 2016;

Santos-Cid, 2018; Vilches, 2019; Angulo, 2018; CTCP, 2010):

- Los hechos económicos en una empresa, desde el punto

de vista contable, se pueden definir como cualquier

actividad u operación que se realice en la empresa en

desarrollo de su actividad o su sostenimiento, como, por

ejemplo: compras de materias primas, insumos o

suministros, ventas de productos, un crédito recibido, el

pago de un abono a deuda, etc.

- Impuestos

- El desarrollo de actividades empresariales implica,

desde la instancia formal como empresa, que

contablemente existe responsabilidad de cumplir con

obligaciones tributarias establecidas por ley, las cuales

hay que afrontar en la medida en que los hechos

económicos lo contemplan y por el beneficio que

representa para la empresa su actividad; es la

contribución social que aportan las empresas. Cada

periodo determinado o en el año de ejercicio, las

personas naturales y jurídicas deben declarar y pagar

sus impuestos ante la Dirección de Impuestos

Nacionales -DIAN, como lo establece la ley. Todos, sin

falta, deben ser responsables de pagar estos tributos y

así evitar ser sancionados y multados.

- Impuesto al Valor Agregado - IVA

- El IVA es el tributo de carácter nacional que grava la venta de bienes, productos y servicios, así como las

importaciones, la venta y operación de juegos de azar. Cabe mencionar que todas las empresas están

obligadas a ser responsables del IVA, mientras que, en las personas naturales, la responsabilidad del IVA

depende de que su facturación en el año inmediatamente anterior, o el nivel de consignaciones bancarias,

haya sido superior a 3.500 UVT ($127.078.000). Su cálculo parte de una tarifa general, la cual actualmente es

del 19% para la mayoría de los bienes y servicios. Sin embargo, existen tarifas diferenciales para ciertos

productos.

- El IVA es el tributo de carácter nacional que grava la venta de bienes, productos y servicios, así como las

importaciones, la venta y operación de juegos de azar. Cabe mencionar que todas las empresas están

obligadas a ser responsables del IVA, mientras que, en las personas naturales, la responsabilidad del IVA

depende de que su facturación en el año inmediatamente anterior, o el nivel de consignaciones bancarias,

haya sido superior a 3.500 UVT ($127.078.000). Su cálculo parte de una tarifa general, la cual actualmente es

del 19% para la mayoría de los bienes y servicios. Sin embargo, existen tarifas diferenciales para ciertos

productos.

- Retención en la fuente

- Es un ejercicio establecido por la normatividad en el

Estatuto Tributario, no es propiamente un tributo, es un

mecanismo de recaudo anticipado de los impuestos de

renta que deberán pagar las empresas sobre las

utilidades esperadas.

- Retenciones activas Toda persona

jurídica, previo ciertos requisitos, cada

vez que paga, está obligada a realizar

una retención en la fuente al acreedor

o beneficiario del pago. El valor

recaudado debe ser declarado, en

formulario o electrónicamente, y

pagado ante la Dirección de impuestos

y aduanas DIAN, de forma mensual, en

las fechas establecidas y fijadas en el

calendario tributario.

- Retenciones pasivas Suceden cuando la

empresa vende bienes o servicios, entonces

el cliente deberá realizar una retención en la

fuente por el motivo que fuere pertinente;

esto hace que toda empresa deba tener en

cuenta la actividad, para saber si debe

realizar pagos de retención anticipadamente,

es decir, si sus clientes le descontarán por

esas actividades, restando del valor a pagar al

momento de la factura y donde le entregará

un certificado que evidencie que le retuvieron

dichos montos.

- Retenciones activas Toda persona

jurídica, previo ciertos requisitos, cada

vez que paga, está obligada a realizar

una retención en la fuente al acreedor

o beneficiario del pago. El valor

recaudado debe ser declarado, en

formulario o electrónicamente, y

pagado ante la Dirección de impuestos

y aduanas DIAN, de forma mensual, en

las fechas establecidas y fijadas en el

calendario tributario.

- Es un ejercicio establecido por la normatividad en el

Estatuto Tributario, no es propiamente un tributo, es un

mecanismo de recaudo anticipado de los impuestos de

renta que deberán pagar las empresas sobre las

utilidades esperadas.

- Gravamen a los Movimientos Financieros

- GMFA

- Es el impuesto que se conoce comúnmente como el 4 por

1.000, que cobra, por parte de las entidades financieras

bancarias, por las transacciones de dinero que se hacen

desde cuentas de ahorro y cuentas corrientes. Fue creado

con el fin de solventar las crisis económicas de sectores

económicos o necesidades del Estado. Se calcula tomando

como base el valor de la transacción en dinero y multiplicar

por 0.004, el resultado será el valor tributado por la empresa

al realizar cada transacción. Como se indicó, el recaudo del

impuesto lo realizan las entidades bancarias, quienes luego

deben transferir los recaudos al gobierno. Para las

empresas, esto representa un gasto financiero y es un

menor valor del activo, por lo tanto, se debe registrar con

naturaleza crédito.

- Es el impuesto que se conoce comúnmente como el 4 por

1.000, que cobra, por parte de las entidades financieras

bancarias, por las transacciones de dinero que se hacen

desde cuentas de ahorro y cuentas corrientes. Fue creado

con el fin de solventar las crisis económicas de sectores

económicos o necesidades del Estado. Se calcula tomando

como base el valor de la transacción en dinero y multiplicar

por 0.004, el resultado será el valor tributado por la empresa

al realizar cada transacción. Como se indicó, el recaudo del

impuesto lo realizan las entidades bancarias, quienes luego

deben transferir los recaudos al gobierno. Para las

empresas, esto representa un gasto financiero y es un

menor valor del activo, por lo tanto, se debe registrar con

naturaleza crédito.

- Impuesto de Industria y

Comercio - ICA

- Es el impuesto reglamentado desde la Ley 14 de

1983, el Decreto 1333 de 1986 y lo dispuesto en la

Ley 1819 de 2016; además, está regulado desde

cada municipio y su sistema tributario, es decir, es

un tributo que se aplica a nivel nacional, pero su

pago se realiza a los municipios donde se

desarrolla la actividad económica de la empresa o

por parte de la persona natural. Se genera por el

desarrollo de cualquier actividad comercial, de

servicios o de carácter industrial en la jurisdicción

del municipio, no donde se presta, sino donde

opera o tiene domicilio quien oferta. Se debe

identificar la base mínima, la cual corresponde a

definir cuál es el valor a partir del cual se puede

hacer la retención del ICA en cada municipio.

Bogotá, para 2021, estableció una base mínima

por servicios para pago de ICA de $ 145.000 (4

UVT), y para el caso de compras, este valor

asciende a $ 980.000 (27 UVT)

- Es el impuesto reglamentado desde la Ley 14 de

1983, el Decreto 1333 de 1986 y lo dispuesto en la

Ley 1819 de 2016; además, está regulado desde

cada municipio y su sistema tributario, es decir, es

un tributo que se aplica a nivel nacional, pero su

pago se realiza a los municipios donde se

desarrolla la actividad económica de la empresa o

por parte de la persona natural. Se genera por el

desarrollo de cualquier actividad comercial, de

servicios o de carácter industrial en la jurisdicción

del municipio, no donde se presta, sino donde

opera o tiene domicilio quien oferta. Se debe

identificar la base mínima, la cual corresponde a

definir cuál es el valor a partir del cual se puede

hacer la retención del ICA en cada municipio.

Bogotá, para 2021, estableció una base mínima

por servicios para pago de ICA de $ 145.000 (4

UVT), y para el caso de compras, este valor

asciende a $ 980.000 (27 UVT)

- Impuesto de renta

- Es el impuesto anual que deben pagar las

empresas sobre las utilidades generadas en el

periodo anterior de ejercicio, en su cálculo se

deben descontar los pagos realizados como

anticipo por concepto de retención en la fuente,

su pago se podrá realizar por medio de

formularios en físico avalados por contador

público y el revisor fiscal, asimismo, se podrá

presentar electrónicamente. Cada año es

susceptible de modificación, siendo las de los

últimos periodos: año 2019: 33%, año 2020: 32%,

año 2021: 31% y para el año 2022: 30%.

- Es el impuesto anual que deben pagar las

empresas sobre las utilidades generadas en el

periodo anterior de ejercicio, en su cálculo se

deben descontar los pagos realizados como

anticipo por concepto de retención en la fuente,

su pago se podrá realizar por medio de

formularios en físico avalados por contador

público y el revisor fiscal, asimismo, se podrá

presentar electrónicamente. Cada año es

susceptible de modificación, siendo las de los

últimos periodos: año 2019: 33%, año 2020: 32%,

año 2021: 31% y para el año 2022: 30%.

- Impuesto al patrimonio

- Es el impuesto que grava la riqueza, entendida esta como el

patrimonio líquido que la empresa tenga el primero de enero de

cada año. Este impuesto es aplicable a las personas naturales o

personas jurídicas que al 1 de enero contaran con un patrimonio

líquido de cinco mil millones de pesos, donde el pago de este tributo

se dará en conformidad con el calendario tributario que se fije.

- Es el impuesto que grava la riqueza, entendida esta como el

patrimonio líquido que la empresa tenga el primero de enero de

cada año. Este impuesto es aplicable a las personas naturales o

personas jurídicas que al 1 de enero contaran con un patrimonio

líquido de cinco mil millones de pesos, donde el pago de este tributo

se dará en conformidad con el calendario tributario que se fije.

- Impuesto al Valor Agregado - IVA

- El desarrollo de actividades empresariales implica,

desde la instancia formal como empresa, que

contablemente existe responsabilidad de cumplir con

obligaciones tributarias establecidas por ley, las cuales

hay que afrontar en la medida en que los hechos

económicos lo contemplan y por el beneficio que

representa para la empresa su actividad; es la

contribución social que aportan las empresas. Cada

periodo determinado o en el año de ejercicio, las

personas naturales y jurídicas deben declarar y pagar

sus impuestos ante la Dirección de Impuestos

Nacionales -DIAN, como lo establece la ley. Todos, sin

falta, deben ser responsables de pagar estos tributos y

así evitar ser sancionados y multados.

- Impuestos

- Ciclo contable

- a contabilidad inicia su aplicación cuando la empresa u

organización inicia su actividad y, posteriormente, se

lleva por periodos anuales, los cuales inician el 1 de

enero y terminan el 31 de diciembre de cada año; si la

empresa inicia el 23 de mayo, su primer ejercicio irá

hasta el 31 de diciembre, y posteriormente por todo el

año, tal como se indicó.

- Como se puede ver, el análisis del ciclo contable le permite a la

empresa conocer a detalle la situación económica y financiera,

permitiendo identificar que, si hay ganancias o pérdidas, la

empresa diseñará un nuevo plan estratégico para el nuevo

periodo.

- Cabe señalar que las empresas u organizaciones ordenadas

prefieren desarrollar su ciclo contable de modo mensual,

bimestral, trimestral, semestral, y no ceñirse meramente al

mínimo de una vez en el año de ejercicio, por que perderían

capacidad de maniobra y toma de decisiones oportunas,

bien sean de crecimiento o para corregir aspectos

negativos.

- a contabilidad inicia su aplicación cuando la empresa u

organización inicia su actividad y, posteriormente, se

lleva por periodos anuales, los cuales inician el 1 de

enero y terminan el 31 de diciembre de cada año; si la

empresa inicia el 23 de mayo, su primer ejercicio irá

hasta el 31 de diciembre, y posteriormente por todo el

año, tal como se indicó.

- Clasificación por tipos de hechos económicos

- Operaciones y registros contables

- Las operaciones y registros contables representan el conjunto de

actividades que se deben realizar para el reconocimiento y

registro de los hechos económicos o transacciones de la empresa

dentro de la operación ordinaria y que pertenecen a un periodo

de ejecución en la empresa; se relacionan con la fase de

desarrollo del ciclo contable especialmente, sin dejar por fuera

las otras dos fases.

- Reconocimiento

- Es el proceso de registrar los hechos económicos o transacciones realizadas

en el ejercicio diario de las operaciones de la empresa, que se verán

compilados en los estados financieros al final del ejercicio, previa verificación

de que cumplen con el concepto de su naturaleza, definición y tengan o

cumplan con los criterios o elementos para su reconocimiento, esto es, que

estén debidamente soportados, lo que se traduce en que sean probables y

sean fiables, cumpliendo con lo dispuesto.

- Es el proceso de registrar los hechos económicos o transacciones realizadas

en el ejercicio diario de las operaciones de la empresa, que se verán

compilados en los estados financieros al final del ejercicio, previa verificación

de que cumplen con el concepto de su naturaleza, definición y tengan o

cumplan con los criterios o elementos para su reconocimiento, esto es, que

estén debidamente soportados, lo que se traduce en que sean probables y

sean fiables, cumpliendo con lo dispuesto.

- Medición

- Es la determinación cuantitativa monetaria de las cuentas y los recursos que

constituyen los estados financieros, para lo cual es necesario describir las

bases de medición, factores, características y las técnicas para tener en

cuenta al momento de realizar las mediciones de cada elemento constitutivo

de los estados financieros (Consejo de Normas Internacionales de

Contabilidad, 2018).

- Es la determinación cuantitativa monetaria de las cuentas y los recursos que

constituyen los estados financieros, para lo cual es necesario describir las

bases de medición, factores, características y las técnicas para tener en

cuenta al momento de realizar las mediciones de cada elemento constitutivo

de los estados financieros (Consejo de Normas Internacionales de

Contabilidad, 2018).

- Bases de medición

- Se puede definir la base de medición como la cuantificación monetaria (en pesos para

Colombia) de las cuentas que conforman los estados financieros. Las políticas y

lineamientos normativos permiten que se puedan presentar diferentes bases de cálculo,

siendo muy importante seleccionar la base de medición más adecuada para presentar la

información financiera de la empresa atendiendo a los estándares internacionales.

(Consejo de Normas Internacionales de Contabilidad, 2018). Dentro de estos, se debe tener

en cuenta:

- “Valor razonable es el precio que se recibiría por vender

un activo o que se pagaría por transferir un pasivo en una

transacción ordenada entre participantes de mercado, en

la fecha de la medición”. (Consejo de Normas

Internacionales de Contabilidad, 2018, p. 44)

- Valor en uso y valor de cumplimiento “El valor en uso es el valor presente de los

flujos de efectivo, o de otros beneficios económicos, que una entidad espera

obtener del uso de un activo y de su disposición final. El valor de cumplimiento es

el valor presente de los flujos de efectivo, o de otros beneficios económicos, que

una entidad espera verse obligada a transferir a medida que satisface un pasivo”.

(Consejo de Normas Internacionales de Contabilidad, 2018, p. 45)

- “El costo corriente de un activo es el costo de un

activo equivalente en la fecha de medición, que

comprende la contraprestación que se pagaría en

la fecha de medición más los costos de transacción

en los que se incurriría en esa fecha”. (Consejo de

Normas Internacionales de Contabilidad, 2018, p.

45).

- “Valor razonable es el precio que se recibiría por vender

un activo o que se pagaría por transferir un pasivo en una

transacción ordenada entre participantes de mercado, en

la fecha de la medición”. (Consejo de Normas

Internacionales de Contabilidad, 2018, p. 44)

- Se puede definir la base de medición como la cuantificación monetaria (en pesos para

Colombia) de las cuentas que conforman los estados financieros. Las políticas y

lineamientos normativos permiten que se puedan presentar diferentes bases de cálculo,

siendo muy importante seleccionar la base de medición más adecuada para presentar la

información financiera de la empresa atendiendo a los estándares internacionales.

(Consejo de Normas Internacionales de Contabilidad, 2018). Dentro de estos, se debe tener

en cuenta:

- Baja de cuentas

- La baja de cuentas, en términos de cuentas de un activo o

un pasivo, se refiere a la posibilidad de eliminación total o

parcial de la cuenta a partir de dos posibles situaciones:

- 01. Cuando la empresa u organización no posea

o pierda el control del activo reconocido.

- 02. Cuando la empresa u organización ya no tenga la

obligación en el momento actual

- El propósito de dar de baja las cuentas donde se crea pertinente es

reflejar la realidad económica y financiera de la empresa,

cumpliendo con los criterios de reconocimiento y medición de los

hechos económicos, con el fin de que sean reflejados en los

estados financieros y que estos estados expresen información

fiable, objetiva, útil, relevante y oportuna al momento en que se

elaboran y presentan en la empresa.

- El propósito de dar de baja las cuentas donde se crea pertinente es

reflejar la realidad económica y financiera de la empresa,

cumpliendo con los criterios de reconocimiento y medición de los

hechos económicos, con el fin de que sean reflejados en los

estados financieros y que estos estados expresen información

fiable, objetiva, útil, relevante y oportuna al momento en que se

elaboran y presentan en la empresa.

- 01. Cuando la empresa u organización no posea

o pierda el control del activo reconocido.

- La baja de cuentas, en términos de cuentas de un activo o

un pasivo, se refiere a la posibilidad de eliminación total o

parcial de la cuenta a partir de dos posibles situaciones:

- Reconocimiento

- Las operaciones y registros contables representan el conjunto de

actividades que se deben realizar para el reconocimiento y

registro de los hechos económicos o transacciones de la empresa

dentro de la operación ordinaria y que pertenecen a un periodo

de ejecución en la empresa; se relacionan con la fase de

desarrollo del ciclo contable especialmente, sin dejar por fuera

las otras dos fases.

- la contabilidad es la disciplina encargada de consolidar y registrar la historia de las empresas u

organizaciones, ya que compila los sucesos cronológicamente, trazando la ruta que ha llevado la

evolución histórica hasta el momento actual de los recursos económicos y sus formas de

financiamiento.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 Kommentare

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.