3711752

Beschreibung

Mindmap von Maria Fernanda Encalada, aktualisiert more than 1 year ago

|

|

Erstellt von Maria Fernanda Encalada

vor mehr als 9 Jahre

|

|

Contenidos básicos contabilidad

- 1.Aspectos básicos de la empresa

- La empresa

- La contabilidad

- Obligación de llevar contabilidad

Anmerkungen:

- Se encuentran obligadas a llevar contabilidad todas las personas nacionales y extranjeras que realizan actividades económicas y que cumplen con las siguientes condiciones: que operen con un capital propio que al inicio de sus actividades económicas o al 1o. de enero de cada ejercicio impositivo hayan superado 9 fracciones básicas desgravadas del impuesto a la renta o cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a 15 fracciones básicas desgravadas o cuyos costos y gastos anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan sido superiores a 12 fracciones básicas desgravadas.

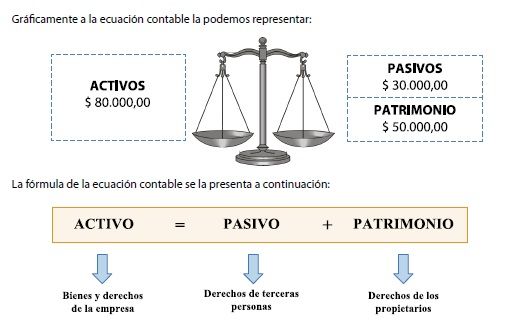

- La ecuación contable

- La empresa

- 2. Principios de contabilidad

- Definición

- Objetivos

- Clasificación

- Partida doble

- Definición

- 3.Normativa contable

- Importancia de las normas información financiera

- Organismo emisor NIIF

- NIIF

- NIIF

- NIC

- Interpretaciones CINIIF

- Interpretaciones del SIC

- NIIF

- Importancia de las normas información financiera

- 4. Plan de cuentas

- Definición

- Características

- Codificación

- Diseño del plan de cuentas

- Definición

- 5. Cuentas del activo

- Clasificación del activo

- Activo corriente

- Activo no corriente

- Activo corriente

- Estudio de las principales cuentas

- Clasificación del activo

- 6. Cuentas del pasivo

- Clasificación del pasivo

- Pasivo corriente

- Pasivo no corriente

- Pasivo corriente

- Estudio de las principales cuentas

- Clasificación del pasivo

- 7. Cuentas del patrimonio

- Clasificación del Patrimonio

- Estudio de las cuentas del patrimonio

- Capital

- Reservas

- Resultado del ejercicio

- Superávit del Patrimonio

- Capital

- Clasificación del Patrimonio

- 8. Cuentas de Ingreso y Gastos

- Clasificación de los ingresos y gastos

- Estudio de las principales cuentas

- Ingresos

- Gastos

- Ingresos

- Clasificación de los ingresos y gastos

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.