3751818

Beschreibung

Mindmap von marjurie-95, aktualisiert more than 1 year ago

|

|

Erstellt von marjurie-95

vor etwa 9 Jahre

|

|

PRINCIPIOS Y FUNDAMENTOS CONTABLES

- EMPRESA

- CONCEPTO

- Es todo ente económico cuyo

esfuerzo se orienta a ofrecer a los

clientes bienes y/o sevicios que , al

ser vendidos , producirán una

renta que beneficia al empresario,

al Estado y a la Sociedad en

general.

- Es todo ente económico cuyo

esfuerzo se orienta a ofrecer a los

clientes bienes y/o sevicios que , al

ser vendidos , producirán una

renta que beneficia al empresario,

al Estado y a la Sociedad en

general.

- CLASIFICACION DE LAS EMPRESAS

- Según su naturaleza

- -Industriales ,

comerciales, servicios,

agropecuarias

- -Industriales ,

comerciales, servicios,

agropecuarias

- Según el sector

- Públicas, privadas

y mixtas

- Públicas, privadas

y mixtas

- Según la integración del capital

- Unipersonales y

sociedades

- Unipersonales y

sociedades

- Según su naturaleza

- CONCEPTO

- NORMATIVAS CONTABLES

- NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA (NIIF)

- Existen nueve tipos de NIIF

- Existen nueve tipos de NIIF

- NORMAS INTERNACIONALES DE

CONTABILIDAD (NIC)

- Existen 41 tipos de NIC

- Existen 41 tipos de NIC

- DEBERES FORALES DEL SRI

- IMPUESTOS QUE SE PAGA

- IESS

- SRI

- IVA

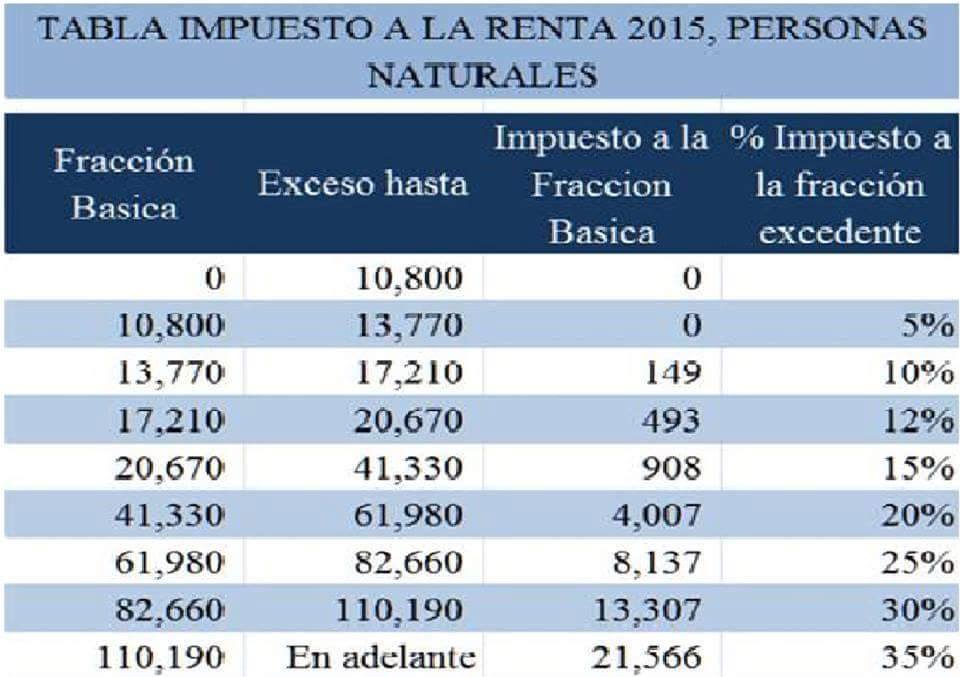

- IMPUESTO A

LA RENTA

- IMPUESTO VERDE

- IMPUESTO VERDE

- IMPUESTO A

LA RENTA

- IVA

- SRI

- IESS

- INSCRIPCION AL RUC

- EMITIR Y ENTREGAR COMPROBANTES DE VENTA

- LLEVAR REGISTRO CONTABLE

- PRESENTAR DECLARACIONES

- ACUDIR A LAS OFICINAS DEL SRI

- ACUDIR A LAS OFICINAS DEL SRI

- PRESENTAR DECLARACIONES

- LLEVAR REGISTRO CONTABLE

- EMITIR Y ENTREGAR COMPROBANTES DE VENTA

- IMPUESTOS QUE SE PAGA

- NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA (NIIF)

- LA CONTABILIDAD

- CONCEPTO

- Es un sistema de información que

mide las actividades de las empresas,

procesa esta información en estados

y comunica los resultados a los

tomadores de decisiones

- Es un sistema de información que

mide las actividades de las empresas,

procesa esta información en estados

y comunica los resultados a los

tomadores de decisiones

- CARACTERISTICAS

- Entendible

- Relevante

- comparable

- comparable

- Confiable

- Relevante

- Entendible

- CAMPOS DE

APLICACIÓN

- Contabilidad

comercial o

general

- Contabilidad de

costos

- Contabilidad de

costos

- Contabilidad

gubernamental

- Contabilidad

bancaria

- Contabilidad

bancaria

- Contabilidad

comercial o

general

- CONCEPTO

- El CONTADOR

- CONCEPTO

- ROL QUE DESEMPEÑA

- Dictar cátedras de contabilida en planteles de

nivel superior

- organizar, sistematizar y dirigir contabilidades

- Intervenir directamente en la organización

contable de las empresas

- comprobar y verificar estados de actividad

económicos -financieras

- Certificar balances

- Ejercer funciones de comisario en la

compañias anónimas

- Evaluar movimientos financieros

- Practicar auditorías

- Realizar peritajes

- Realizar peritajes

- Practicar auditorías

- Evaluar movimientos financieros

- Ejercer funciones de comisario en la

compañias anónimas

- Certificar balances

- comprobar y verificar estados de actividad

económicos -financieras

- Intervenir directamente en la organización

contable de las empresas

- organizar, sistematizar y dirigir contabilidades

- Dictar cátedras de contabilida en planteles de

nivel superior

- ES aquella persona encargada de

cumplir papeles tracsendentales en

la gestión empresarial y en la

sociedad civil.

- ROL QUE DESEMPEÑA

- CONCEPTO

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.