5683979

Beschreibung

Mindmap von julianita.83, aktualisiert more than 1 year ago

|

|

Erstellt von julianita.83

vor mehr als 8 Jahre

|

|

CONTABILIDAD DE

COSTOS

- Por definición:

- Se relaciona con la información de costos para uso

interno de la gerencia y le ayuda de manera

considerable en la formulación de objetivos y

programas de operación, en la comparación del

desempeño real con el esperado y en la presentación de

informes.

- es la técnica contable

que nos permite

conocer en forma

detallada, el costo

invertido en la

elaboración de un

producto o servicio

cualquiera

- Es un subsistema

contable que suministra

informacion de los

costos de un producto o

servicio

- Es un subsistema

contable que suministra

informacion de los

costos de un producto o

servicio

- Se relaciona con la información de costos para uso

interno de la gerencia y le ayuda de manera

considerable en la formulación de objetivos y

programas de operación, en la comparación del

desempeño real con el esperado y en la presentación de

informes.

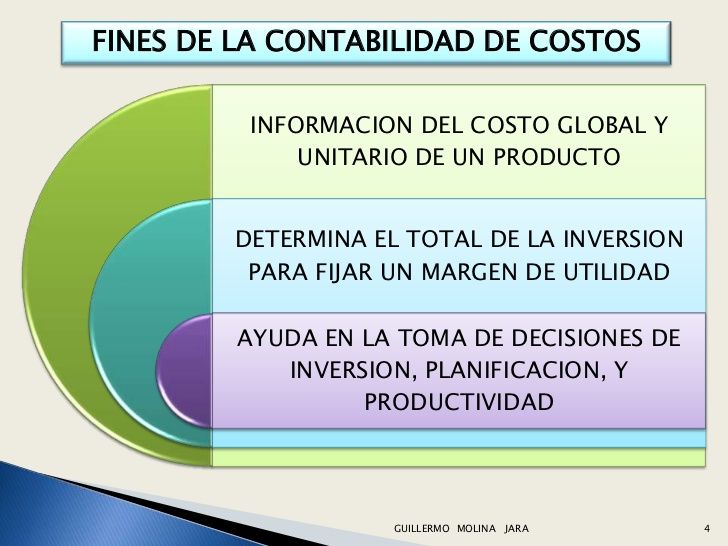

- Objetivos que persigue:

- Planificación y control

- El control es la parte

del proceso de gestión

empresarial utilizado

para medir si se están

logrando los objetivos

propuestos.

- La planificación es la

parte del proceso de

gestión empresarial en

el que se determinan

las metas a largo plazo

de la organización y las

estrategias para

alcanzarlas.

- El control es la parte

del proceso de gestión

empresarial utilizado

para medir si se están

logrando los objetivos

propuestos.

- Valoración de los bienes y servicios

- permite la valoración de los

bienes producidos y servicios

prestados, lo que supone obtener

además la valoración de las

existencias que quedan al final del

periodo en la empresa.

- permite la valoración de los

bienes producidos y servicios

prestados, lo que supone obtener

además la valoración de las

existencias que quedan al final del

periodo en la empresa.

- Toma de decisiones

- La contabilidad de

costes aporta los

instrumentos

necesarios para

determinar las

políticas de

producto más

idóneas basadas

en los costos de

los mismos.

- La contabilidad de

costes aporta los

instrumentos

necesarios para

determinar las

políticas de

producto más

idóneas basadas

en los costos de

los mismos.

- Planificación y control

- UTILIDAD Y FINES

- SISTEMAS DE COSTOS

- Financiera,

Administrativa y

Fiscal

- La contabilidad financiera se

refleja con los usuarios

externos a quienes les

interesa conocer cómo se

encuentra la empresa.

- la contabilidad fiscal es sobre

los impuestos representada

por SHCP (Secretaria de

Hacienda y Crédito Público)

- la contabilidad administrativa va

encaminada a usuarios internos y en

ella se encuentra la contabilidad de

costos, reportes, presupuestos y

estadísticas.

- La contabilidad financiera se

refleja con los usuarios

externos a quienes les

interesa conocer cómo se

encuentra la empresa.

- Financiera,

Administrativa y

Fiscal

- ELEMENTOS DEL COSTO

- Mano de obra: es el esfuerzo físico o

mental empleados para la elaboración

de un producto.

- Son los principales

recursos que se

usan en la

producción; estos

se transforman en

bienes terminados

con la ayuda de la

mano de obra y los

costos indirectos

de fabricación.

- Son todos aquellos costos que se acumulan de

los materiales y la mano de obra indirectos más

todos los incurridos en la producción pero que

en el momento de obtener el costo del producto

terminado no son fácilmente identificables de

forma directa con el mismo.

- Mano de obra: es el esfuerzo físico o

mental empleados para la elaboración

de un producto.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.