6845150

Beschreibung

Mindmap von Ricardo Gómez Ávila, aktualisiert more than 1 year ago

|

|

Erstellt von Ricardo Gómez Ávila

vor etwa 8 Jahre

|

|

Teorema del límite central

- Suponga que de una población normal con media μ y varianza σ 2 se toma una muestra aleatoria de

n observaciones. Cada observación Xi , i = 1, 2,..., n, de la muestra aleatoria tendrá entonces la misma

distribución normal que la población de donde se tomó.

- Asi que:

- X¯ = 1 n (X 1 + X 2 + ··· + X n )

- Tiene una distribución normal con media:

- μX¯ = 1 n (μ + μ + ··· + μ n términos ) = μ y varianza σ2 X¯ = 1

n2 (σ2 +σ2 + ··· +σ2 n términos ) = σ2 n .

- μX¯ = 1 n (μ + μ + ··· + μ n términos ) = μ y varianza σ2 X¯ = 1

n2 (σ2 +σ2 + ··· +σ2 n términos ) = σ2 n .

- X¯ = 1 n (X 1 + X 2 + ··· + X n )

- Asi que:

- Teoría del límite central:

- Si Xˉ es la media de una muestra aleatoria de tamaño n, tomada de una población con media μ y

varianza fi nita σ 2 , entonces la forma límite de la distribución de:

- Z = X¯ − μ σ/√n , a medida que n → ∞, es la

distribución normal estándar n(z; 0, 1).

- Z = X¯ − μ σ/√n , a medida que n → ∞, es la

distribución normal estándar n(z; 0, 1).

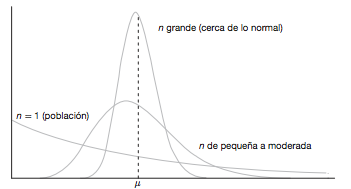

- Xˉ seguirá siendo una distribución normal exacta, sin importar qué tan pequeño sea el tamaño de

las muestras.

- La suposición de normalidad en la distribución de Xˉ se vuelve más precisa a medida que n se hace

más grande.

- La varianza de Xˉ se vuelve más pequeña a

medida que aumenta n.

- La varianza de Xˉ se vuelve más pequeña a

medida que aumenta n.

- n se considera como grande a partir de 30.

- La suposición de normalidad en la distribución de Xˉ se vuelve más precisa a medida que n se hace

más grande.

- Si Xˉ es la media de una muestra aleatoria de tamaño n, tomada de una población con media μ y

varianza fi nita σ 2 , entonces la forma límite de la distribución de:

- El error estándar de la media compara la medias que se obtienen de diferentes

muestras tomadas de la misma población con la media de N.

- A partir de una muestra de tamaño n, se calculan la media muestral y la desviación estándar. En

realidad hay una media verdadera, μ, y una desviación estándar verdadera σ, y son desconocidas. La

muestra nos brinda las estimaciones y S. Si hiciéramos muestras repetidamente de la

población/proceso del cual se toma la muestra y calculáramos la media muestral una y otra vez, la

desviación estándar de la distribución de medias sería el error estándar verdadero de la media. En

teoría, esta es la Ecuación:

- Aunque en realidad es

esta la que obtenemos:

- Aunque en realidad es

esta la que obtenemos:

- A partir de una muestra de tamaño n, se calculan la media muestral y la desviación estándar. En

realidad hay una media verdadera, μ, y una desviación estándar verdadera σ, y son desconocidas. La

muestra nos brinda las estimaciones y S. Si hiciéramos muestras repetidamente de la

población/proceso del cual se toma la muestra y calculáramos la media muestral una y otra vez, la

desviación estándar de la distribución de medias sería el error estándar verdadero de la media. En

teoría, esta es la Ecuación:

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.