7631161

Beschreibung

Mindmap von JESSICA NACHIMBA, aktualisiert more than 1 year ago

|

|

Erstellt von JESSICA NACHIMBA

vor fast 8 Jahre

|

|

Ensayo de

Contabilidad

Gubernamental

- Es la ciencia en base al conocimiento y aplicación de un

conjunto de principios, normas y procedimientos

técnicos, permite efectuar el registro sistemático,

cronológico y secuencial de los hechos económicos que

ocurren en una organización.

- CARACTERISTICAS

- Integra las operaciones patrimoniales con las

presupuestarias, las operaciones

patrimoniales deben ser registradas por

partida doble, las presupuestarias en cambio,

por partida simple

- Utiliza el Catálogo General de Cuentas y el

Clasificador Presupuestario de Ingresos y

Gastos

- Se fundamenta en los conceptos de centralización

normativa a cargo del Ministerio de Economía y

Finanzas

- Permite la agregación y consolidación

sistemáti ca de la información financiera

producida por cada ente financiero

- Produce información financiera

para la toma de decisiones en los

niveles internos de la

administración,

- Integra las operaciones patrimoniales con las

presupuestarias, las operaciones

patrimoniales deben ser registradas por

partida doble, las presupuestarias en cambio,

por partida simple

- Proceso contable

- Comienza a partir del análisis de

la documentación fuente, la

extracción de datos de los hechos

económicos u operaciones

patrimoniales y presupuestarias

acontecidas y su registro en lo s

libros de entrada original

- Comienza a partir del análisis de

la documentación fuente, la

extracción de datos de los hechos

económicos u operaciones

patrimoniales y presupuestarias

acontecidas y su registro en lo s

libros de entrada original

- Jornalización

- Se los registra o anota mediante la

elaboración de “asientos”, en el principal

libro de en trada original contable

denominado “Diario General Integrado”

- Se los registra o anota mediante la

elaboración de “asientos”, en el principal

libro de en trada original contable

denominado “Diario General Integrado”

- Mayorización

- Los registros rea lizados en el Libro

Diario General Integrado, son

trasladados al libro “Mayor”

- Los registros rea lizados en el Libro

Diario General Integrado, son

trasladados al libro “Mayor”

- Producción de Información

- Las cuentas de movimiento que han intervenido

en cada periodo, o hasta la fecha que se d esee,

se extraen los datos necesarios de las diversas

cuentas contables “saldos y flujos”

- Las cuentas de movimiento que han intervenido

en cada periodo, o hasta la fecha que se d esee,

se extraen los datos necesarios de las diversas

cuentas contables “saldos y flujos”

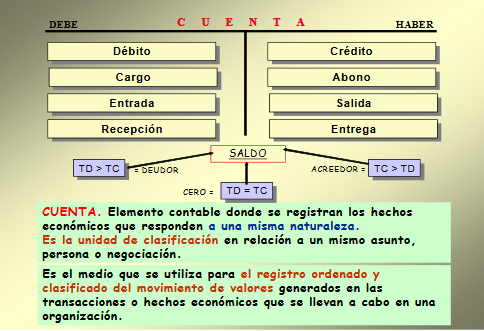

- La Cuenta y el Catálogo General de Cuentas

- El elemento primordial es la “cuenta”, en el cual se

registran los hechos económic os que responden a

una misma naturaleza;se las representa, para

efectos didácticos , con una letra T, se anotan los

saldos iniciales, los flujos de débitos y créditos y sus

saldos finales.

- El elemento primordial es la “cuenta”, en el cual se

registran los hechos económic os que responden a

una misma naturaleza;se las representa, para

efectos didácticos , con una letra T, se anotan los

saldos iniciales, los flujos de débitos y créditos y sus

saldos finales.

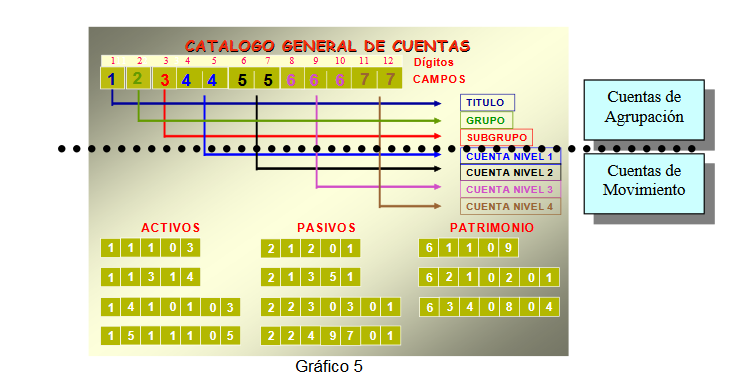

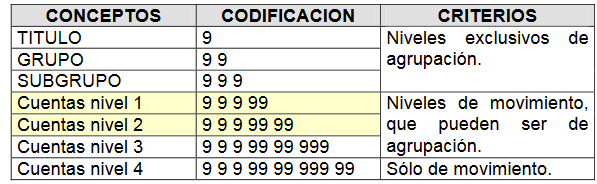

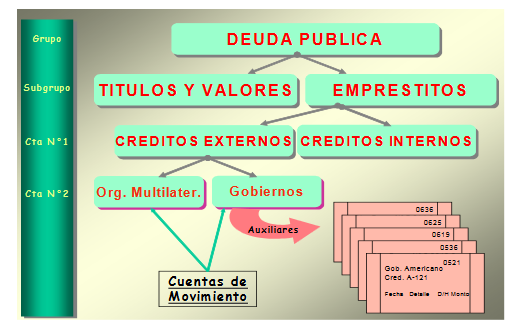

- La estructura del Catálogo General de Cuentas, está c onstituida

por 12 dígitos, divididos en 7 campos, los mismos que sirven para

identificar en el primer campo y con 1 dígito, el “título” del

elemento contable, así: 1 Activos, 2 Pasivos y 6 Patrimonio.

- CATALOGO GENERAL DE CUENTAS (GRUPOS Y SUBGRUPOS)

- 1 ACTIVO

- 11 Operacionales

- 12 Inversiones Financieras

- 13 Inversiones en Existencias y Produc.

- 14 Inversiones en Bienes de L/Duración

- 15 Inversiones Proyectos y Programas

- 15 Inversiones Proyectos y Programas

- 14 Inversiones en Bienes de L/Duración

- 13 Inversiones en Existencias y Produc.

- 12 Inversiones Financieras

- 11 Operacionales

- 2 PASIVO

- 21 Deuda Flotante

- 22 Deuda Pública

- 22 Deuda Pública

- 21 Deuda Flotante

- 6 PATRIMONIO

- 61 Patrimonio Acumulado

- 63 Gastos de Gestión

- 63 Gastos de Gestión

- 61 Patrimonio Acumulado

- 1 ACTIVO

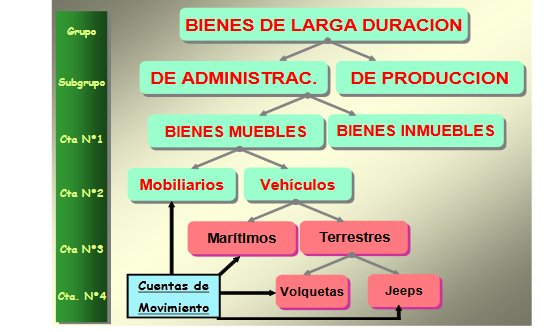

- La estructura del catálogo reconoce una relación jerárquica de lo general a lo particular, con los

siguientes rangos de agrupación

- La entidad no hubiere previsto en su Catálogo de Cuentas Institucional realizar derivaciones de las

cuentas del Catálogo General de los ni veles 1 ó 2, las que deberá usar para el registro de sus hechos

económicos serán “mínimo” esas cuentas; de modo que si existen cuentas a nivel 2, por ninguna

circunstancia deberá utilizar las correspondient es cuentas de agregación a nivel 1; por esta razón es

que además, el Libro Diario General Integrado no contempla la columna “Parcial”,

- Consideraciones Respecto al Catálogo General de Cuentas

- Contabilidad es Información”, pues en la Contabilidad, por

medio de las cuentas de los niveles del 1 al 4 y sus auxiliares, se

puede procesar y obtener la info rmación contable a su mínimo

nivel, o sea, “al de dato”.

- La estructura de árbol que tiene el Catálogo Gene ral de Cuentas (Gráfico 9) impone que para el

procesamiento y registro de los hechos económicos se utilicen sólo “cuentas de movimiento",

desglosadas de las correspondientes que existen a los niveles superiores, para la anotación de

valores al Debe o al Haber en el Libro Diario General Integrado.

- Los desgloses de cuentas de nivel 1 y 2 hasta los nive les mínimos de cuentas de movimiento son

viables fundamentalmente para las entidades que “no dispone n” de sistemas informáticos, siempre

que la cantidad de rubros, carteras de deudores o de acreedores, no sean numerosas; si lo fueren,

podrían utilizar anexos a los asientos contables en que intervengan di chas cuentas y efectuar su

seguimiento en auxiliares tipo kardex, como los que proceden respecto al manejo de las Inversiones

en Existencias y las Inversiones en Bienes de Larga Duración.

- Contabilidad es Información”, pues en la Contabilidad, por

medio de las cuentas de los niveles del 1 al 4 y sus auxiliares, se

puede procesar y obtener la info rmación contable a su mínimo

nivel, o sea, “al de dato”.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.