7797760

Beschreibung

Mindmap von Augusto Quiroz, aktualisiert more than 1 year ago

|

|

Erstellt von Augusto Quiroz

vor etwa 9 Jahre

|

|

CAPITAL INTELECTUAL

- Lev (2001)

- capiatal intelectual

- empresa

- El capital intelectual es la combinación de activos inmateriales o intangibles, incluyéndise el conocimiento del personal, la

capacidad para aprender y adaptarse, las relaciones con los clientes y los proveedores, las marcas, los nombres de los

productos, los procesos internos y la capacidad de una organización, que aunque están reflejados en los estados contables

tradicionales, generan o generarán valor futuro y sobre los cuales se podrá sustentar una ventaja competitiva sostenida.

- El capital intelectual es un recurso estratégico que se conoce desde la antigüedad, donde civilizaciones

como la griega o la egipcia presentan las primeras evidencias de codificación del conocimiento en sus

bibliotecas nacionales, lo cual era observado como una forma de incrementar su poder regional.

- John Kenneth Galbraith quien, en 1969, fue el

primero que avanzó cuál podía ser el significado de

este concepto, cuestionándose sobre cuánto valor

habría proporcionado el capital intelectual en las

últimas décadas (Bontis, 2002; Edvinsson y Sullivan,

1996)

- Dividir el capital intelectual en tres componentes: (Bontis,

2002; Petty y Guthrie, 2000; Ordóñez de Pablos, 2002, 2003;

Roos et al., 2001; Viedma Martí, 2001). podria ser la ruta mas

corta y eficaz para comprender mejor las dimensiones del

Capital Intelectual

- Capital Intelectual

- Capital Humano

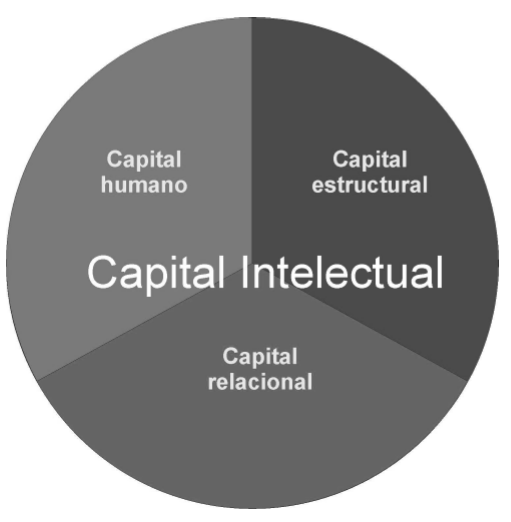

- En los últimos años parece existir un cierto

consenso en, como se puede observar en la figura 1,

dividir el capital intelectual en tres componentes: el

capital humano, el capital estructural y el capital

relacional (Bontis, 2002; Petty y Guthrie, 2000;

Ordóñez de Pablos, 2002, 2003; Roos et al., 2001;

Viedma Martí, 2001).

- En los últimos años parece existir un cierto

consenso en, como se puede observar en la figura 1,

dividir el capital intelectual en tres componentes: el

capital humano, el capital estructural y el capital

relacional (Bontis, 2002; Petty y Guthrie, 2000;

Ordóñez de Pablos, 2002, 2003; Roos et al., 2001;

Viedma Martí, 2001).

- Capital Estructural

- Es aquel conocimiento que la empresa ha podido internalizar y que

permanece en la organización, ya sea en su estructura, en sus

procesos o en su cultura, aun cuando los empleados abandonan

ésta (Bontis, Chua y Richardson, 2000; Camisón Zornosa et al.,

2000; Petrash, 1996, 2001) y que, por este motivo, es propiedad de

la empresa (Edvinsson, 1997).

- Para Edvinsson y Malone (1999) y Roos et al. (2001) el

capital estructural se puede descomponer en otras

tres dimensiones: el capital organización, el capital

renovación y desarrollo y el capital relacional.

- Las dimensiones anteriores no son compartimentos estancos en los cuales cada dimensión se

encuentra aislada del resto, autores como Bontis (1998), Bontis, Chua y Richardson (2000), Camisón

Zornosa et al. (2000), Euroforum (1998), Niven (2003) y Kaplan y Norton (1997), certifican la existencia

de las mencionadas conexiones.

- Edvisson (1997), considera que para la gestión del capital intelectual se deben utilizar de forma

conjunta y no individualmente los distintos componentes del capital intelectual, o las realizadas por

Edvinsson y Malone (1999) y Sveiby (1998, 2000), que consideran que el capital humano resulta

fundamental para el desarrollo de los otros tipos de capital.

- La importancia de identicar y conceptualizar el

Capital Intelectual radica en el tiempo y esfuerzo

que una empresa u organización tenga planeado

para lograr sus metas, es decir; identicar y saber

ejecutar el concepto de capital intelectual podria

faciliatr el camino del exito continuo de las

empresas. Por otra parte, no olvidemos qué para

alcanzar este exito, las empresas dependen en gran

medida de sus componentes internos (empleados

y colaboradores), que si se entiende lo anterior

serian los mas beneficiados; logrando así, el

crecimiento mutuo.

- La importancia de identicar y conceptualizar el

Capital Intelectual radica en el tiempo y esfuerzo

que una empresa u organización tenga planeado

para lograr sus metas, es decir; identicar y saber

ejecutar el concepto de capital intelectual podria

faciliatr el camino del exito continuo de las

empresas. Por otra parte, no olvidemos qué para

alcanzar este exito, las empresas dependen en gran

medida de sus componentes internos (empleados

y colaboradores), que si se entiende lo anterior

serian los mas beneficiados; logrando así, el

crecimiento mutuo.

- Las dimensiones anteriores no son compartimentos estancos en los cuales cada dimensión se

encuentra aislada del resto, autores como Bontis (1998), Bontis, Chua y Richardson (2000), Camisón

Zornosa et al. (2000), Euroforum (1998), Niven (2003) y Kaplan y Norton (1997), certifican la existencia

de las mencionadas conexiones.

- Para Edvinsson y Malone (1999) y Roos et al. (2001) el

capital estructural se puede descomponer en otras

tres dimensiones: el capital organización, el capital

renovación y desarrollo y el capital relacional.

- Es aquel conocimiento que la empresa ha podido internalizar y que

permanece en la organización, ya sea en su estructura, en sus

procesos o en su cultura, aun cuando los empleados abandonan

ésta (Bontis, Chua y Richardson, 2000; Camisón Zornosa et al.,

2000; Petrash, 1996, 2001) y que, por este motivo, es propiedad de

la empresa (Edvinsson, 1997).

- Capital Relacional

- Se dibuja sobre la consideración de que las empresas no son

sistemas aislados, sino que, por el contrario, se relacionan

con el exterior. Por tanto, este tipo de capital incluye el valor

que generan las relaciones de la empresa, no sólo con

clientes, proveedores y accionistas, sino con todos sus

grupos de interés, tanto internos como externos (Bontis,

1996; Ordóñez de Pablos, 2003; Stewart, 1998; Roos et al.,

2001). Es decir, es el conocimiento que se encuentra incluido

en las relaciones de la organización (Bontis, 1998,1999).

- Se dibuja sobre la consideración de que las empresas no son

sistemas aislados, sino que, por el contrario, se relacionan

con el exterior. Por tanto, este tipo de capital incluye el valor

que generan las relaciones de la empresa, no sólo con

clientes, proveedores y accionistas, sino con todos sus

grupos de interés, tanto internos como externos (Bontis,

1996; Ordóñez de Pablos, 2003; Stewart, 1998; Roos et al.,

2001). Es decir, es el conocimiento que se encuentra incluido

en las relaciones de la organización (Bontis, 1998,1999).

- Capital Humano

- Dividir el capital intelectual en tres componentes: (Bontis,

2002; Petty y Guthrie, 2000; Ordóñez de Pablos, 2002, 2003;

Roos et al., 2001; Viedma Martí, 2001). podria ser la ruta mas

corta y eficaz para comprender mejor las dimensiones del

Capital Intelectual

- John Kenneth Galbraith quien, en 1969, fue el

primero que avanzó cuál podía ser el significado de

este concepto, cuestionándose sobre cuánto valor

habría proporcionado el capital intelectual en las

últimas décadas (Bontis, 2002; Edvinsson y Sullivan,

1996)

- El capital intelectual es un recurso estratégico que se conoce desde la antigüedad, donde civilizaciones

como la griega o la egipcia presentan las primeras evidencias de codificación del conocimiento en sus

bibliotecas nacionales, lo cual era observado como una forma de incrementar su poder regional.

- El capital intelectual es la combinación de activos inmateriales o intangibles, incluyéndise el conocimiento del personal, la

capacidad para aprender y adaptarse, las relaciones con los clientes y los proveedores, las marcas, los nombres de los

productos, los procesos internos y la capacidad de una organización, que aunque están reflejados en los estados contables

tradicionales, generan o generarán valor futuro y sobre los cuales se podrá sustentar una ventaja competitiva sostenida.

- empresa

- activos intangibles

- contable

- contable

- activos de conocimiento

- economica

- economica

- capiatal intelectual

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.