Beschreibung

|

|

Erstellt von Anna Torrent

vor mehr als 4 Jahre

|

|

Seite 1

La informació econòmica i financera a l'empresa - La comptabilitat: concepte i objectius. - El patrimoni empresarial: concepte, masses patrimonials d'actiu i de passiu. - La partida doble i la normativa comptable. - El cicle comptable. Concepte i fases. - Concepte i objectius de l'anàlisi d'estats financers. Confecció dels comptes anuals. - Classificació del balanç de situació en masses patrimonials (vegeu annex 1). - Estructura del compte de pèrdues i guanys (vegeu annex 2). - Concepte, càlcul i interpretació de fons de maniobra, actiu corrent, passiu corrent, actiu no corrent i recursos permanents. - El cicle d'explotació. Càlcul i interpretació del període mitjà de maduració (econòmic i financer) en relació amb el capital circulant mínim (vegeu annex 3). - Anàlisi financera: càlcul i interpretació de les ràtios de disponibilitat, tresoreria (acid test), liquiditat, solvència (o garantia), endeutament i estructura del deute (vegeu annex 4). - Anàlisi econòmica: càlcul i interpretació de la rendibilitat econòmica, la rendibilitat financera, la rendibilitat de les vendes i l'efecte palanquejament (vegeu annex 5).

Seite 2

LA INFORMACIÓ ECONOMICA I FINANCERA DE L'EMPRESA NF-1 COMPTABILITAT 1. La comptabilitat: concepte i objectius Ciència que, seguint unes normes espercífiques, s'encarrega de registrar, representar, sintetitzar i mesurar el patrimoni d'una empresa de manera estàtica (patrimoni en un moment concret) o dinàmica (variacions que es donen en el patrimoni) amb la finalitat d'interpretar-ne els resultats i conèixer-ne la situació economica i financera d'una empresa. La finalitat de la comptabilitat és proporcionar informació econòmica i financera a l’empresari. Aquesta finalitat es pot desglossar en els tres OBJECTIUS següents: Informar de la situació econòmica i financera de l’empresa i del seu patrimoni al llarg de l'exercici economic. Aquesta informació es recull en balanços i inventaris, i més recentment en l’estat de canvis del patrimoni net. Informar dels resultats, de les pèrdues o del guanys que s’obtenen en el desenvolupament de l’exercici econòmic de l’empresa. Per a mostrar aquets resultats s’utilitza el compte de pèrdues i guanys. Informar de les causes per les quals s’ha arribat als resultats obtinguts, així com de les modificacions més significatives que hi ha hagut en el patrimoni. El document comptable que informa d’aquestes circumstàncies s’anomena memòria. Els destinataris: Propietaris, per saber el grau de protecció dels seus ingressos. Treballadors, per saber si conservaran o no el seu lloc de treball. La direcció de l'empresa, per prendre millors decisions. Administració Pública Accionistes Proveïdors, creditors i clients Entitats financeres Tipus de comtabilitat: Financera: Registra les operacions que relacionen l'empresa amb el seu entorn i informen sobre el patrimoni. Analítica/ Costos: Analitza la situació empresarial interna per determinar els costos del procés de fabricació i d'aportar a l'empresa informació rellevant per la presa de decisions Societats: Contempla determinades operacions que només es donen en les societats, constitució, ampliació del captial, fusió d'empreses...

Seite 3

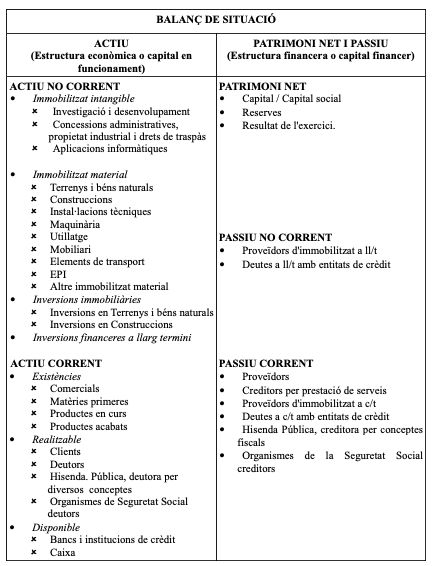

2. El patrimoni empresarial: concepte, masses patrimonials d'actiu i de passiu. El conjunt de béns, drets i obligacions que té una empresa degudament valorats en relació amb la finalitat què és destinen. Béns: Tot allò que pot ser apreciat o valorat per les persones a qui serveix. Segons la disponibilitat: Lliure: Béns que s'empren per satisfer necessitats, no requereixen un procés productiu no tenen ni amo ni preu. (Ex. banyar-se al mar). Ecnòmics i serveis: Són escassos i cal pagar si es volen. Els serveis hi entren. (Ex. moto) Segons la funció: Consum: Satisfan directament les necessitats de les persones. (Ex. bolígraf) Capital: Satisfanles necessitats de manera indirecta. (Ex. la màquina que produeix el bolígraf) Segons si estàn acabats: Intermedis: Encara no són capaços de satifer les necessitats i han de patir una transformació. (Ex. Matèries primeres) Finals: Ja estan preparats per a ser emprats o consumits. (Ex. vestit) Drets: Sumes o quantitats de diners pendents de cobrament de les empreses. Obligacions: Conjunt de deutes exigibles amb uns tercers. FÒRMULA PN = Béns + Drets - Obligacions (Recursos dels socis) (Estructura econòmica) (Estructura financera) A C T I U P A S S I U Inversions Fonts de finançament 2.1 MASSES PATRIMONIALS Representen grups d'elements homogenis del patrimoni segons el criteri bàsic utilitzant per a la seva ordenació. Els elements d’actiu s’agrupen i s’ordenen segons la menor a major disponibilitat (facilitat de convertir-se en diners líquids) i els de passiu segons la major o menor exigibilitat (moment en què l’obligació ha de ser pagada): Actiu: Reflecteix l'estructura econòmica de l'empresa, és a dir, el total de les seves inversions o la destinació dels seus fons. No corrent: Està format per tots aquells elements de patrimoni vinculats a l'empresa durant més d'un exercici econòmic. Immobilitzat intangible: Immobilitzat material Inversions immobiliàries Inversions financeres Corrent: Està constituït per aquells elemtns que es troben en constant rotació, és a dir, que es renoven diverses vegades en un mateix exercici. Existències Realitzable Disponible Patrimoni net: Recursos propis de l'empresa que serveixen per finançar elements de l'actiu Capital / Capital social Reserves Resultat de l'exercici Passiu: Format per fonts de recursos que s'han de tornar. No corrent: Aquells elements del patrimoni que suposen un deute que l'empresa ha de tornar a llarg termini Corrent: Aquells deutes que l'empresa ha de tornar durant l'exercici econòmic.

Seite 4

3. La partida doble i la normativa comptable 3.1 PARTIDA DOBLE Per comptabilitzar un fet comptable (operació que altera el patrimoni de l'empresa), s'utilitza el mètode de la partida doble. Aquest mètode consisteix a anotar simultàniament en dos (o més) comptes la variació que es produeix en el patrimoni a causa d'un fet comptable. Utilitzant el mètode de partida doble, en cada operació la suma dels imports anotats al deure d’un o més comptes ha de ser igual que la suma dels imports anotats a l’haver d’un o més comptes. //La suma de l'anotat al deure ha de ser igual a la suma de l'anotat a l'haver// 3.2 NORMATIVA COMTABLE És la manera d'homogeneïtzar la informació, és a dir, hi ha d’haver unes normes de funcionament comunes a tots els usuaris de la comptabilitat, que facilitin la interpretació, l’anàlisi i la comparació dels informes comptables externes de les empreses. La manera com els diferents països poden aconseguir aquesta homogeneïtzació és amb la creació dels anomenats plans generals de comptabilitat. Pla General de Comptabilitat és obigatori per a totes les empreses, sigui quina sigui la seva forma jurídica. Té cinc parts: Marc conceptual: Inclou els aspectes essencials a partir del quals es desenvolupa la normativa comptable Normes de registre i valoració per a pimes: Amplien i detallen els criteris comptables i els criteris de valoració compresos en el marc conceptual. Comptes anuals: Descriu les normes d’elaboració dels comptes anuals i el model de cadascun. Quadre de comptes: Recull, en una llista codificada numèricament, les denominacions dels diversos comptes. En el PGC hi ha 9 grups de comptes, mentre que en el PGCPIMES n’hi ha 7. Definicions i relacions comptables: Explica la definició de cadascun dels comptes i els motius de càrrec i d’abonament, és a dir, quan correspon fer anotacions al deure o a l’haver d’un compte.

Seite 5

4. El cicle comptable. Concepte i fases És el registre de totes les operacions econòmiques que es produeixen en l'empresa durant un any amb la finalitat de complir amb les obligacions fiscals i informar als socis o accionistes de la gestió que s'ha fet. Fases: Balanç de situació inicial (01/01/XXXX): Descripció del conjunt de béns, drets i obligacions de l'empresa a principi d'any degudament ordenats. Assentament d'obertura Registre en els llibres diari i major Balanç de comprovació i inventari de final d'exercici. Correccions i assentaments de final d'exercici en el llibre diari Balanç de comprovació final, regularització de comptes i obtenció del resultat Balanç de situació final i tancament de comptes Microglossari Balanç: Classificació dels elements patrimonials per masses aptrimonials ordentats en actiu ( de menys a més disponibilitat) a passiu ( de menys a més exigibilitat) Reflecteix la situació comptable en un moment determinat.

Seite 6

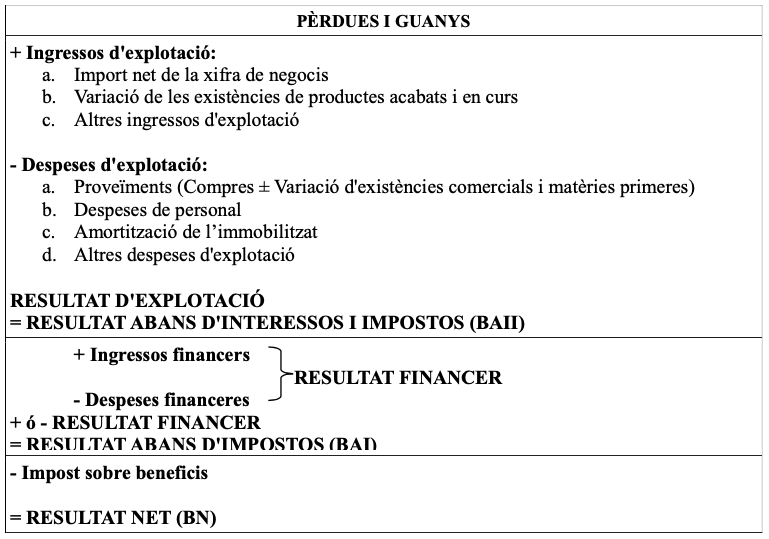

5. Concepte i objectius de l'anàlisi d'estats financers. Confecció dels comptes anuals 5.1 ESTATS FINANCERS Reflecteixen la situació de l'empresa i la seva evolució fent servir un llenguatge tècnic i específic que permet processar la informació econòmica de manera ordenada i eficient amb l'objectiu principal d'aconseguir tenir el màxim d'informació possible sobre l'empresa per tal de prendre les millors decisions i poder millorar l'empresa. La finalitat del estats financers és orientar els usuaris de la informació comptable de l’empresa i servir-los de guia. Aquets estats donen una informació detallada dels diferents aspectes de l’activitat economicofinancera de l’empresa i, en conjunt, resumeixen el rendiment, l’estat patrimonial i les perspectives de futur. Destinataris: Propietaris de l’empresa, Administradors o gestors de l’empresa Inversors potencials Creditors de l’empresa Un conjunt d’agents com ara els auditors, els sindicats, l’administració tributària, etc., 5.2 CONFECCIÓ DE COMPTES ANUALS Estats financers que tenen la missió d'informar sobre els resultats de l'empresa i sobre la situació patrimonial financera. Estan formats per 5 elements que tenen una estructura unitària: Balanç (Informa sobre la situació de l'empresa) Compte de Pèrdues i Guanys Estat de canvis en el patrimoni net (Informa sobre les variacions del capital, PN, reserves, guanys o pèrdues) Estat de fluxos d'efectiu (Moviment caixa i/o bancs) Memòria (Document de caràcter explicatiu que amplia el contingut d'altres comptes anuals)

{kind=link}

{kind=link}

Seite 7

6. Concepte, càlcul i interpretació de fons de maniobra, actiu corrent, passiu corrent, actiu no corrent i recursos permanents És el conjunt de recursos que l'empresa necessita per poder-se finançar durant el període comprès entre el moment en què es paga als proveïdors i el moment en què es cobra als clients. És a dir, la part de l'actiu corrent finançada amb fons del PN o del Passiu no Corrent.. FÒRMULA 1. FM = AC–PC FM= (PN+PnoC) - AnoC 2. FM = (PnoC+PN) - AnoC Si el FM és Positiu: Pot finançar amb l'actiu corrent el passiu corrent encara disposa d'un marge Negatiu: Situació patrimonial desequilibrada que suposa un risc per a l'empresa i pot acabar en suspensió de pagaments. Aquesta empresa té problemes de liquiditat a curt termini. Miniglossari Actiu: Reflecteix l'estructura econòmica de l'empresa, és a dir, el total de les seves inversions o la destinació dels seus fons. No corrent: Està format per tots aquells elements de patrimoni vinculats a l'empresa durant més d'un exercici econòmic. Corrent: Està constituït per aquells elemtns que es troben en constant rotació, és a dir, que es renoven diverses vegades en un mateix exercici. Recursos permanents: Són els recursos que no varien durant l'exercici econòmic, constituïts pel net patrimonial (Recursos Propis) i el passiu no corrent (exigible a ll/t). Passiu: Format per fonts de recursos que s'han de tornar. No corrent: Aquells elements del patrimoni que suposen un deute que l'empresa ha de tornar a llarg termini Corrent: Aquells deutes que l'empresa ha de tornar durant l'exercici econòmic.

Seite 8

7. El cicle d'explotació. Càlcul i interpretació del període mitjà de maduració (econòmic i financer) en relació amb el capital circulant mínim

Seite 9

8. Anàlisi financera: càlcul i interpretació de les ràtios de disponibilitat, tresoreria (acid test), liquiditat, solvència (o garantia), endeutament i estructura del deute Les ràtios financeres permeten analitzar orientativament la capacitat de l'empresa per liquidar els deutes d'una manera solvent i en terminis fixats prèviament amb els proveïdors i creditors. 1. Ràtio de disponibilitat Mostra la capacitat que té l'empresa per cobrir els deutes a curt termini amb saldos més líquids (caixa o bancs). Valor òptim: 0,3 - 0,4 (Com més baix sigui el valor més dificultats té l'empresa per dur a terme els seus pagaments, quan més alt més seguretat tindrà per evitar suspensió de pagament però en canvi, té actituts poc rendibles). R.D= Disponible (caixa i banc) / Passiu corrent 2. Ràtio de tresoreria Indica la capacitat que té l'empresa per liquidar els seus deutes a curte termini sense córrer el risc de suspensió de pagament. Valor òptim: Ha d'estar a prop de l'1. (Si està per sota, l'empresa té el risc de suspensió de pagaments i, si està per sobre, excés de liquiditat). R.T= (Realitzable (tots els diners pendets de cobrar) + Disponible) / Passiu corrent (deutes amb vençiment en -1any). 3. Ràtio de líquiditat Indica la solvència a curt termini. Valor òptim: 1'5 - 2 R.L= Actiu corrent ( existències + realitzable + disponible ) / Passiu corrent 4. Ràtio de garantia Mesura la solvència de l'empresa a llarg termini o de distància de fallida. Valor òptim: 1,7 - 2 ( Per sota d'1 hi ha risc de fallida) R.G= Actiu total / Passiu total 5. Endeutament Valor òptim: més petit de 0,5 ( si és més gran hi ha masses deutes) R.E= Total passiu / (total passiu + patrimoni net ) 6. Ràtio d'estructura del deute Indica la proporció total de deutes de l'empresa que són exigibles a curt termini. Valor òptim: 0,2 - 0,5 R.E.D= Passiu corrent / Passiu

Möchten Sie kostenlos Ihre eigenen Notizen mit GoConqr erstellen? Mehr erfahren.