Beschreibung

|

|

Erstellt von Andressa Nascimento

vor etwa 8 Jahre

|

|

Seite 1

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

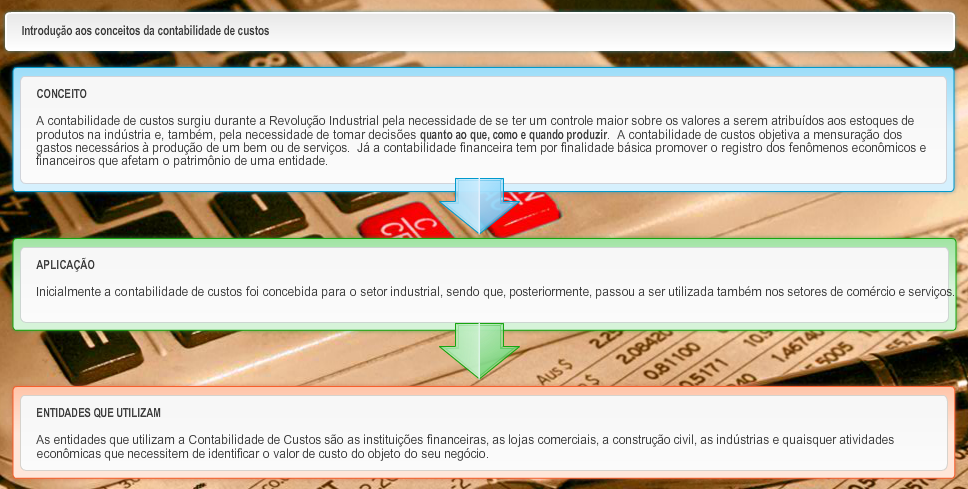

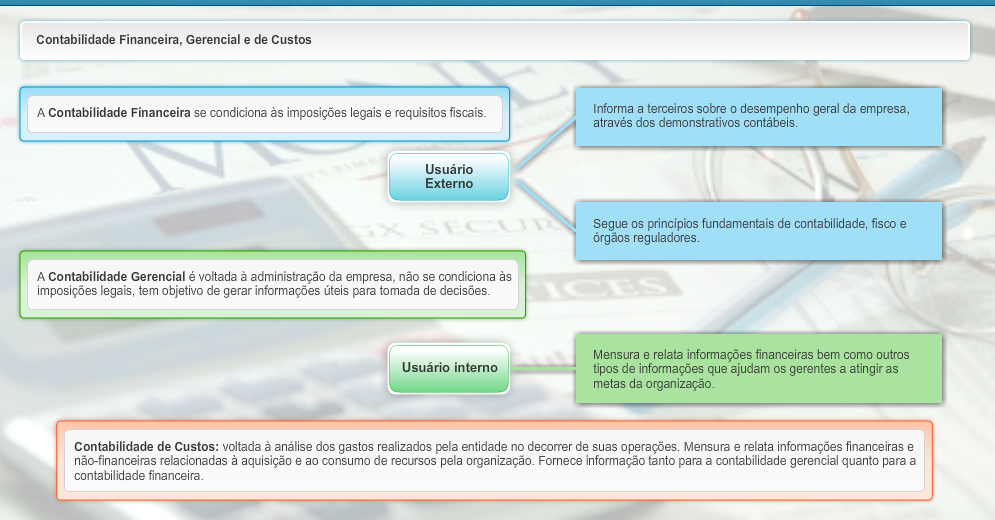

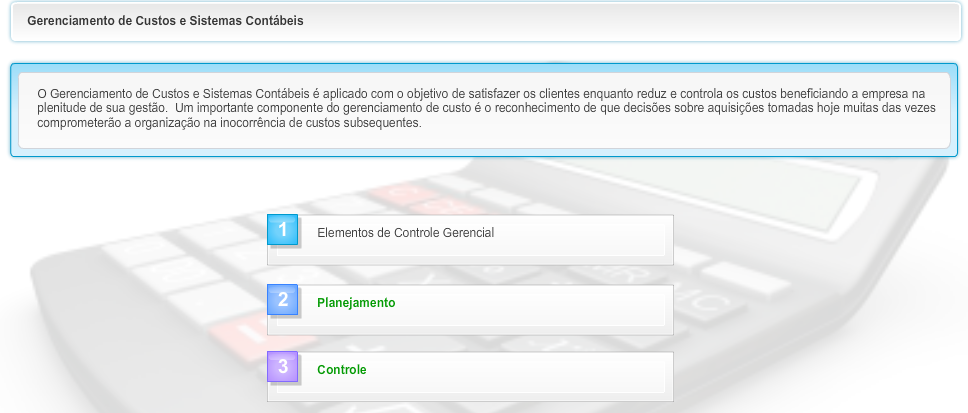

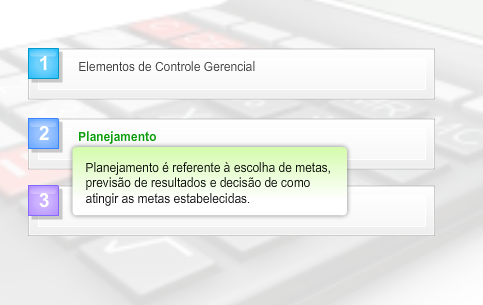

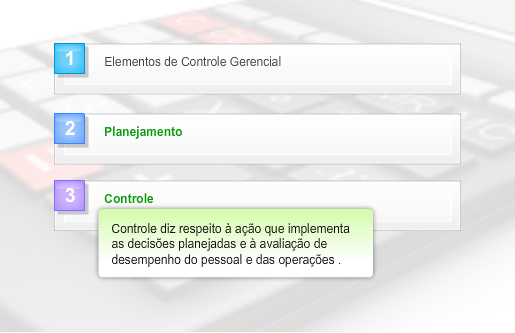

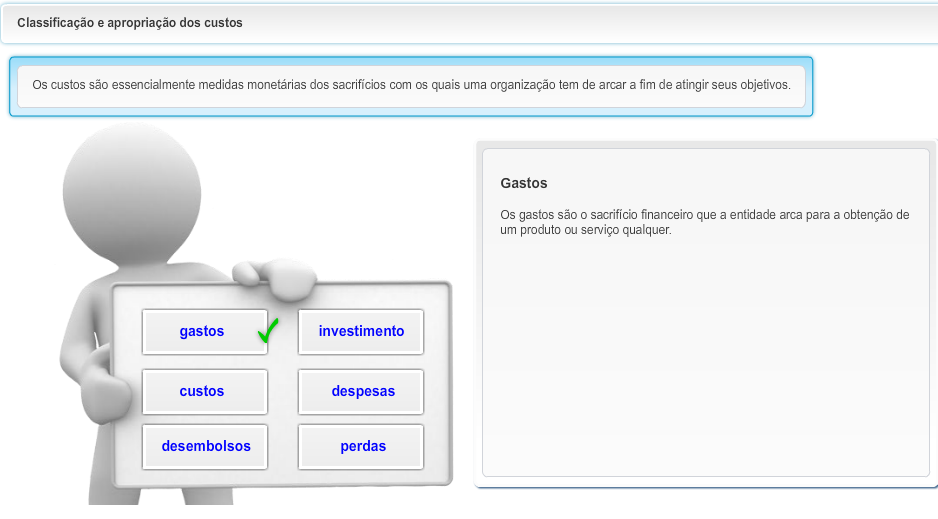

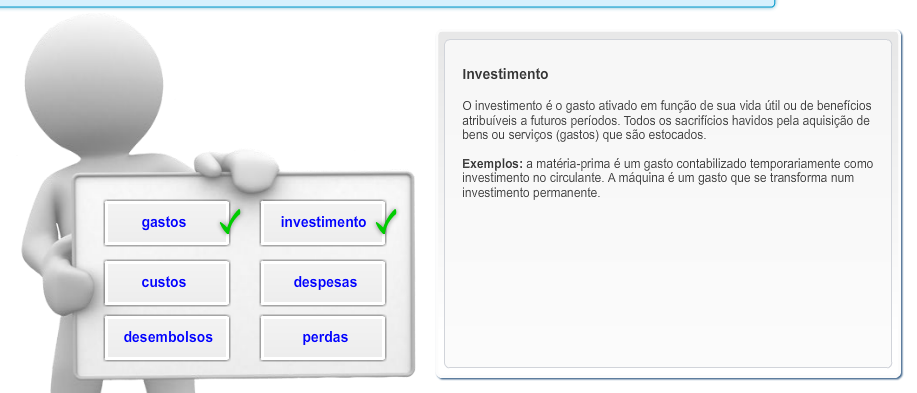

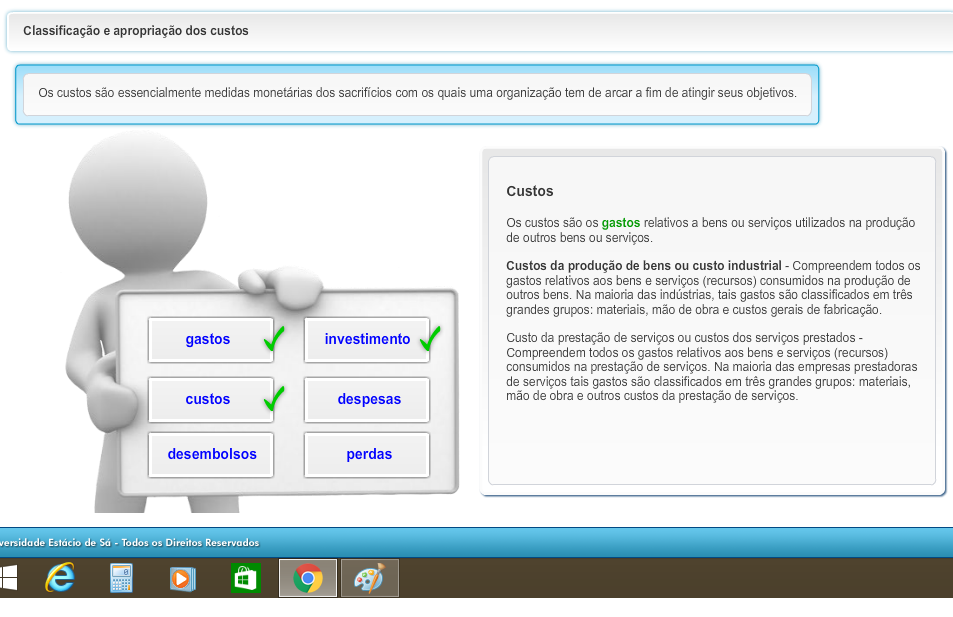

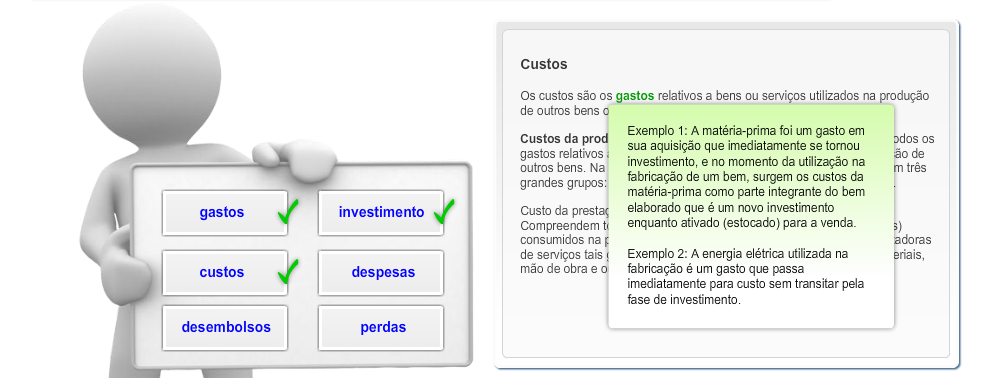

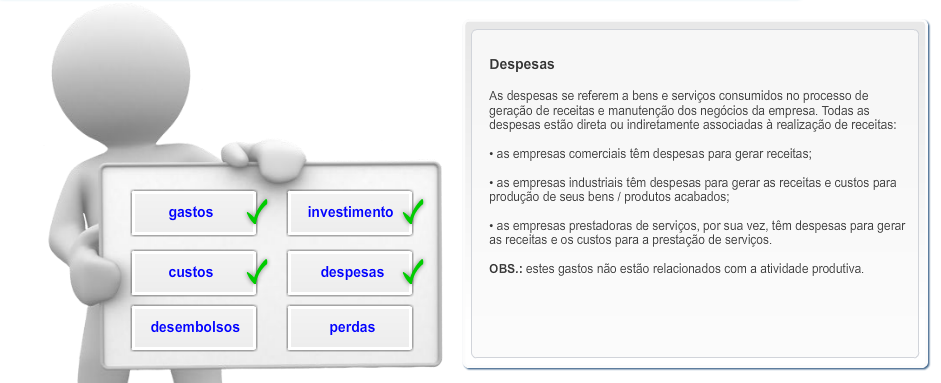

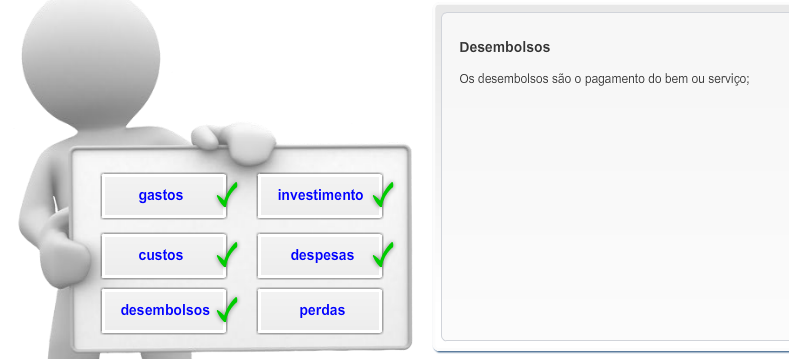

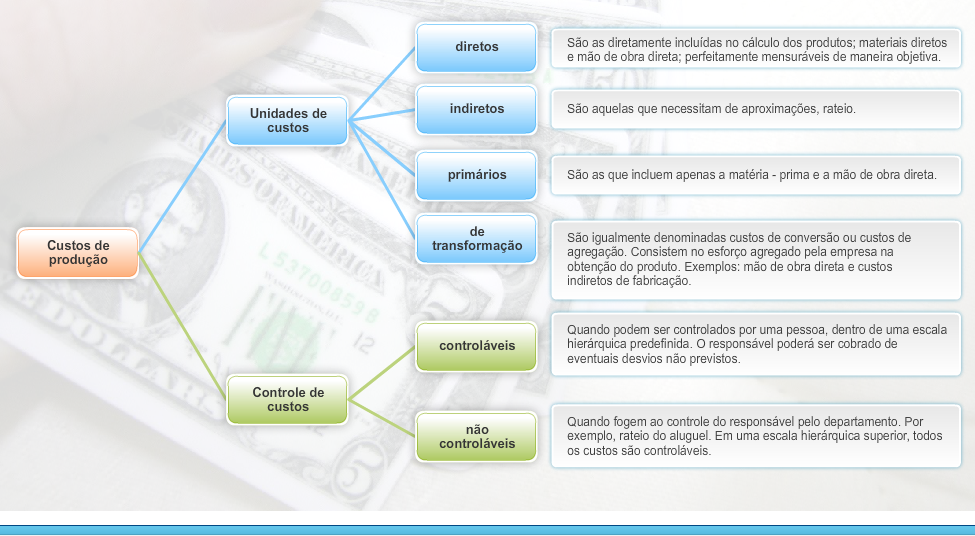

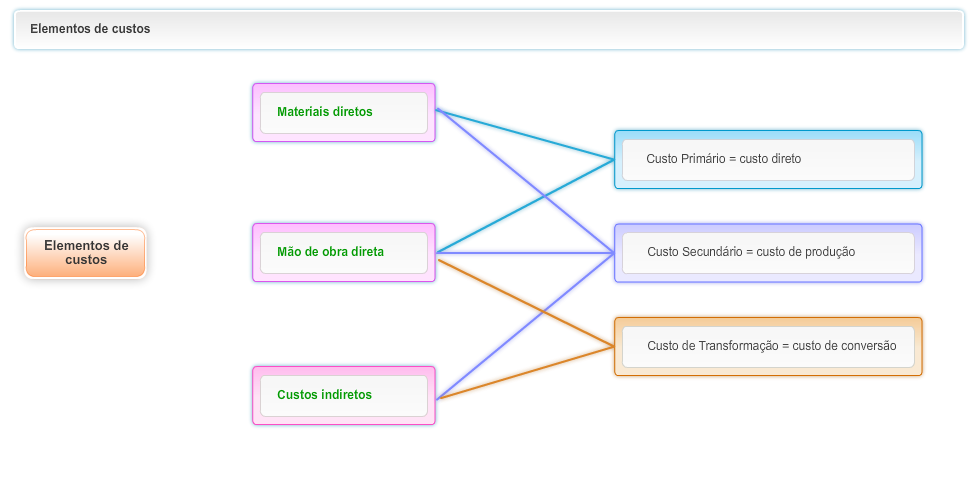

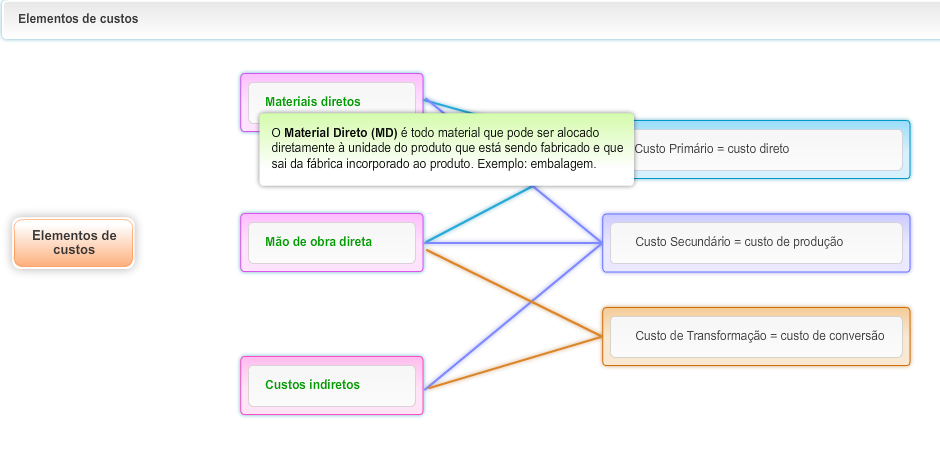

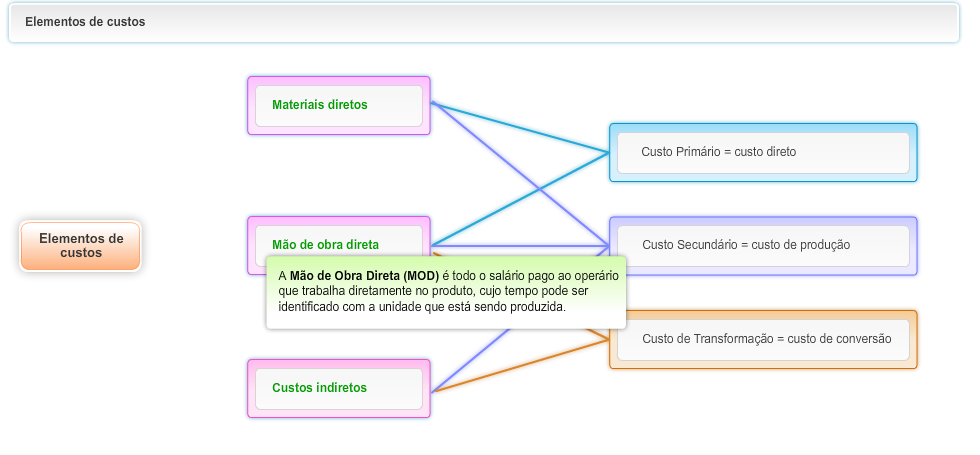

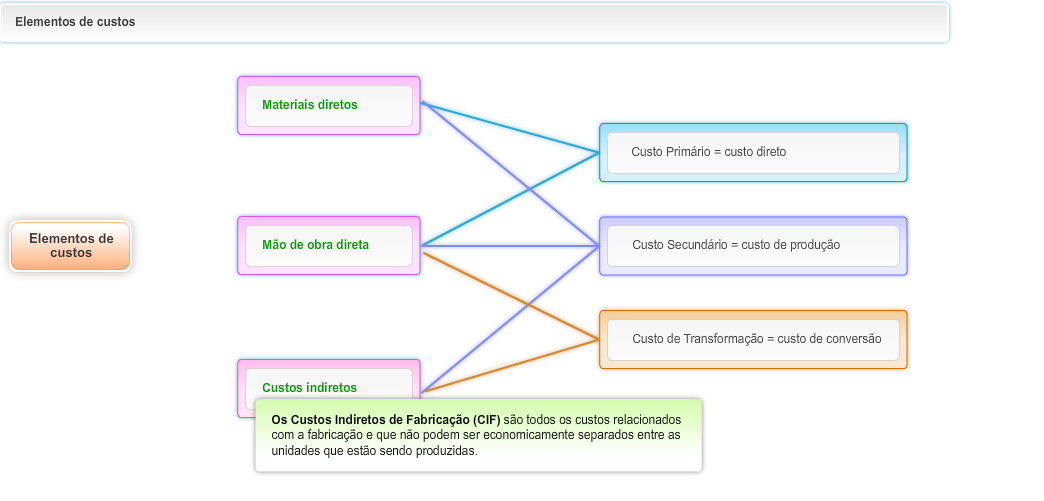

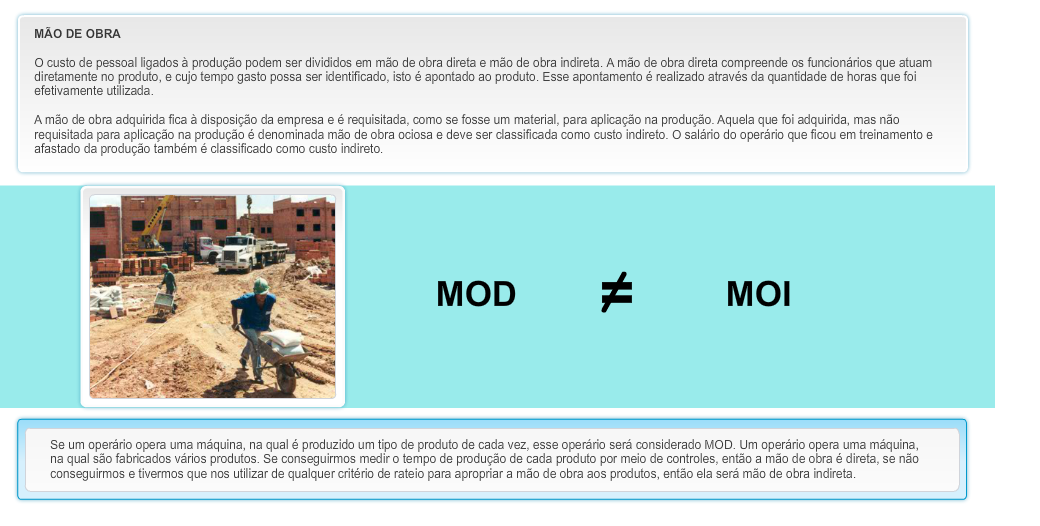

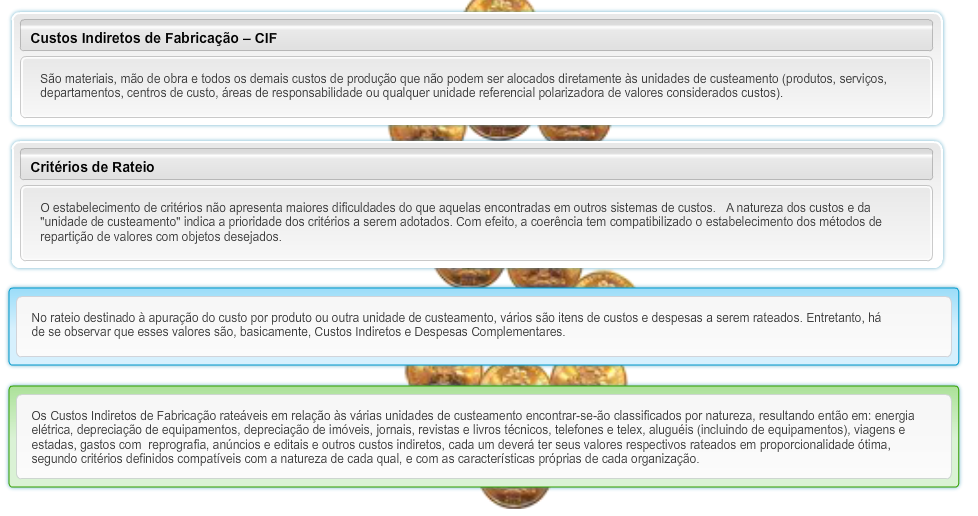

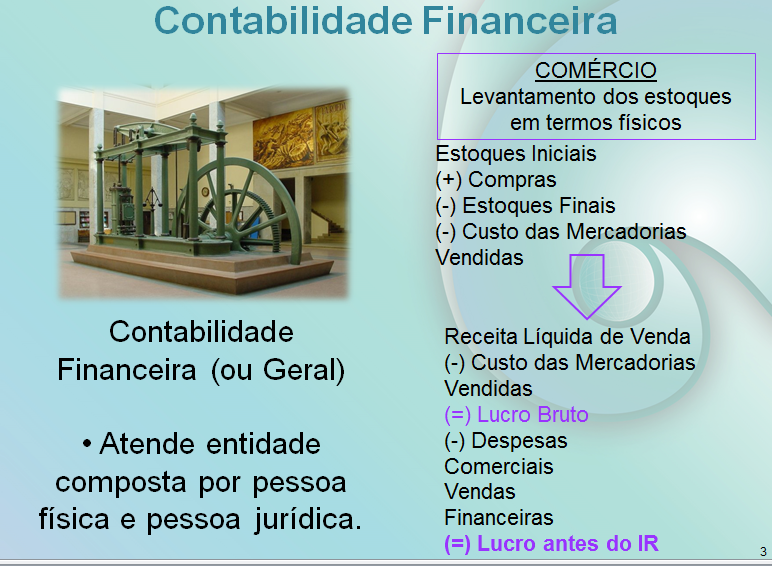

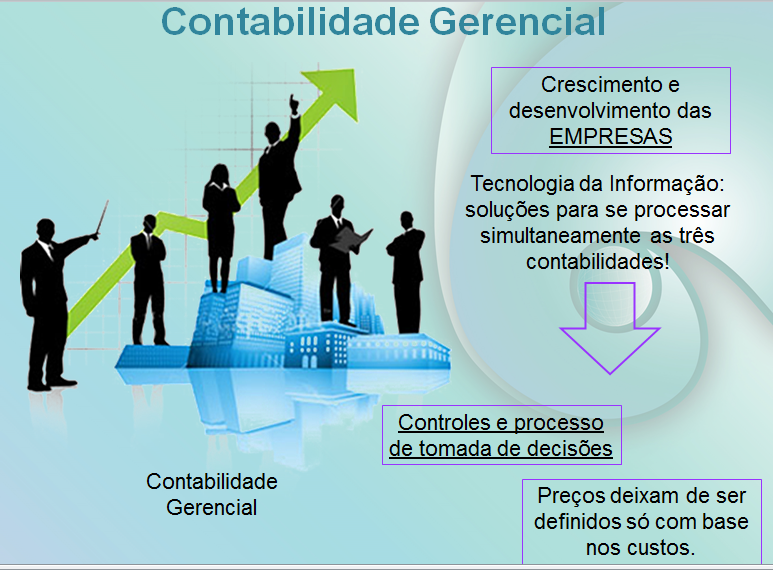

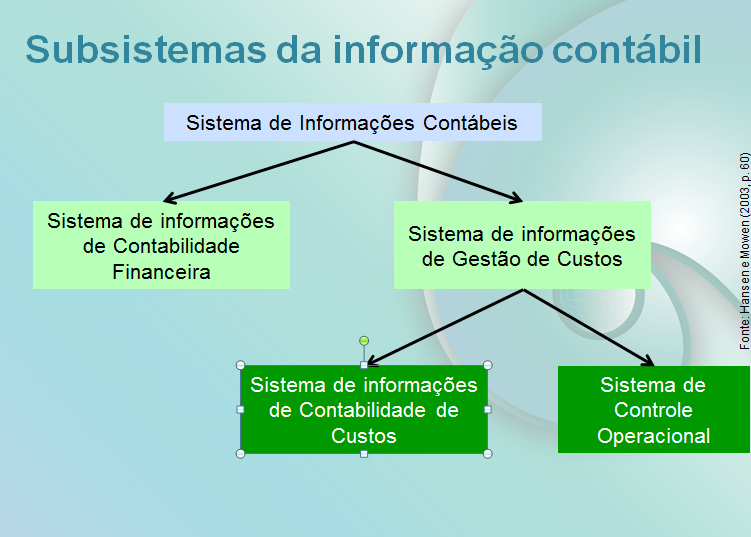

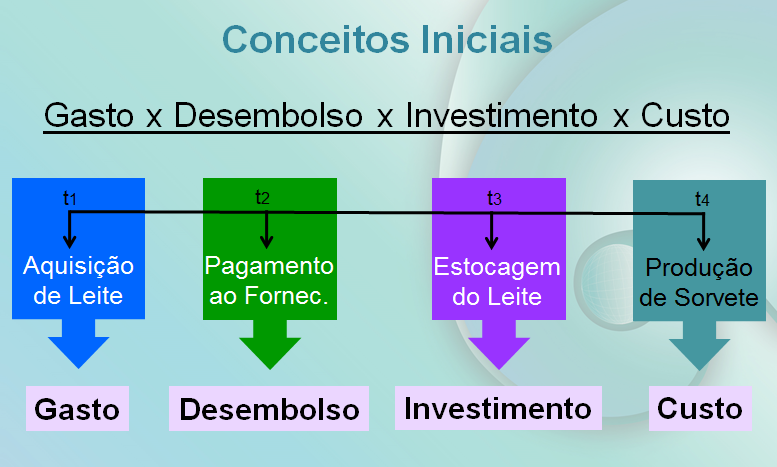

Vídeo - Aula Contabilidade Financeira ou Geral Ela surgiu na época da revolução industrial, pois nessa época eu tinha a produção e o controle de estoques físicos. Era um controle periódico. Nó final de cada período eu tinha um estoque inicial, a subtração das compras que eu tinha feito, e o estoque final. Contabilidade Gerencial****“Processo de identificar( Saber onde esta a informação ) , mensurar( Dar valor ) , acumular ( Acumular as informações impostantes), analisar( Analisar as informações juntas ) , preparar ( Organiza - las ) interpretar ( Interpreta - las juntas ) e comunicar informações que auxiliem os gestores a atingir objetivos organizacionais.” (Horngren, Sundem, Stratton, 2004 apud Frezatti et al, 2009).Estratégica à Tomada de decisãoContabilidade Gerencial é a junção da contabilidade financeira com a contabilidade de custos Informação contábil•Contabilidade financeira –Usuário externo - Bancos •Gestão de custos e contabilidade gerencial –Computar custo de serviços, produtos e outros objetos de interesse –Planejamento e controle –Tomada de decisãoConceitos Iniciais•Gasto –Compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), representado por entrega ou promessa de entrega de ativos (geralmente dinheiro) –Ex.: Matéria-prima; equipamentos ( Ainda não saiu do caixa) •Desembolso –Pagamento resultante da aquisição do bem ou serviço –Ex.: Pagamento de fornecedor ( Saiu do Caixa ) •Investimento –Gasto ativado em função da sua vida útil ou de benefícios atribuíveis a futuro(s) período(s) –Ex.: Aquisição de máquina•Custo –Gasto relativo ao bem ou serviço utilizado na produção de outros bens ou serviços. São classificados como diretos, indiretos, fixos, variáveis. –Ex.: Matéria-prima; mão de obra ( Esta diretamente ou indiretamente ligada a fabricação do produto ) •Despesa –Bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. São divididas em Operacionais, Administrativas, Financeiras, Vendas. –Ex.: Honorários administração; aluguel escritório •Perda –Bem ou serviço consumidos de forma anormal e involuntária. –Ex.: Incêndios, enchentes, obsolescência

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Notizen mit GoConqr erstellen? Mehr erfahren.