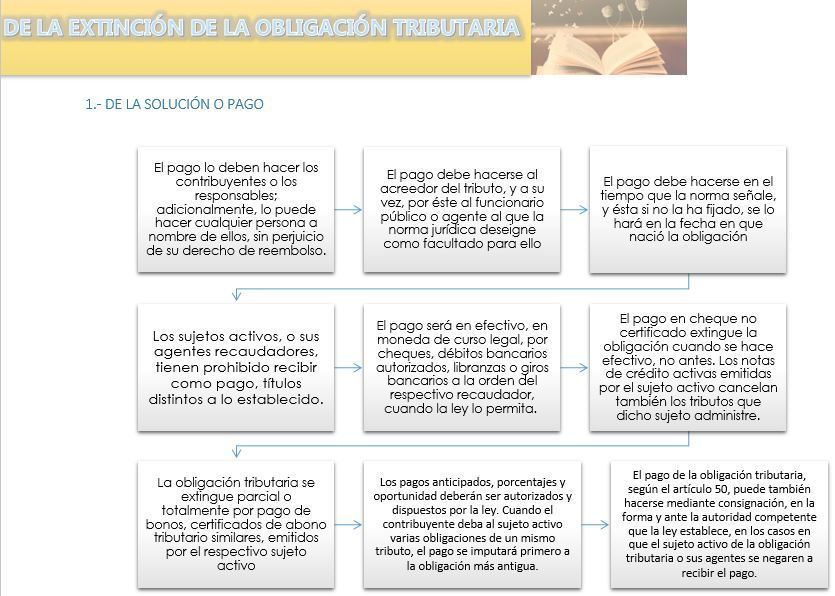

Esta obligación puede llegar a extinguirse, de acuerdo a lo estipulado en el capítulo VI del Título II del Libro I del Código Tributario ecuatoriano vigente, comprendido entre los artículos 37 hasta el 56.

|

|

Erstellt von THALI AMAGUAÑA

vor mehr als 6 Jahre

|

|

Schließen