Schließen

Art. 94 LISR

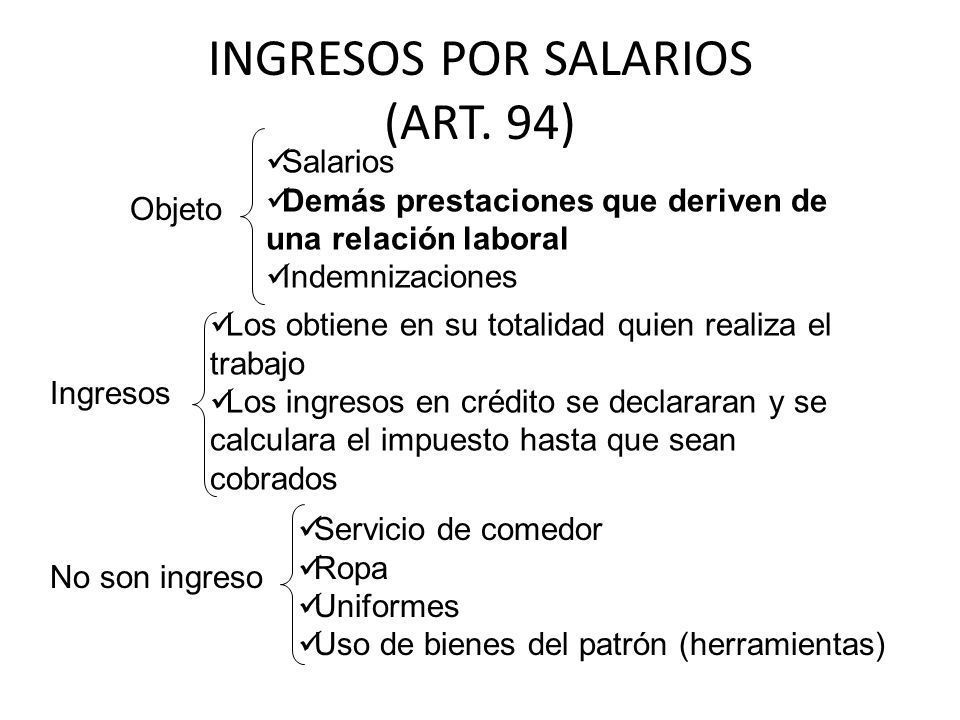

I. Las remuneraciones y demás prestaciones, obtenidas por los funcionarios y trabajadores de la Federación, de las entidades federativas y de los municipios, aun cuando sean por concepto de gastos no sujetos a comprobación, así como los obtenidos por los miembros de las fuerzas armadas.

II. Los rendimientos y anticipos, que obtengan los miembros de las sociedades cooperativas de producción, así como los anticipos que reciban los miembros de sociedades y asociaciones civiles.

III. Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como los honorarios a administradores, comisarios y gerentes generales.

V. Los honorarios que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales a las que presten servicios personales independientes, cuando comuniquen por escrito al prestatario que optan por pagar el impuesto en los términos de este Capítulo.

VI. Ingresos que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales, por las actividades empresariales que realicen, cuando comuniquen por escrito a la persona que efectúe el pago que optan por pagar el impuesto en los términos de este Capítulo.

Art. 20 LFT

Art. 35 LFT

Art. 39 - A LFT

Art.39 - B LFT

Para que el patrón pueda terminar la relación de trabajo sin el pago de indemnización, requiere:

[1] Que se trate de contratos por tiempo indeterminado o cuando excedan de 180 días, sujetos a periodo de prueba o a capacitación inicial.

[2] Que al término del periodo de prueba, que puede ser de 30 o de 180 días, o de capacitación, que puede ser de 3 y hasta 6 meses, según sea el caso, el trabajador no acredite que satisface los requisitos y conocimientos necesarios, para desarrollar las labores encomendadas, a juicio del Patrón.

[3] Que la Comisión Mixta de Capacitación Productividad y Adiestramiento emita su opinión al respecto, es decir, en forma negativa.

Art. 84 LFT