contiene lo indispensable que se debe conocer sobre 5 leyes aplicables al derecho tributario

|

|

Erstellt von maria guadalupe hernadez jimenez

vor etwa 4 Jahre

|

|

Schließen

|

|

Erstellt von maria guadalupe hernadez jimenez

vor etwa 4 Jahre

|

|

Generalidades de las leyes aplicables

1.- Ley del impuesto al valor agregado (IVA)

1.1 Contribuyentes obligados a pagar IVA

1.2 ¿Cómo se calcula el IVA?

1.3 ¿Quiénes no pagan IVA?

c).- Hielo y agua no gaseosa ni compuesta, excepto cuando en este último caso, su

presentación sea en envases menores de diez litros.

d).- Ixtle, palma y lechuguilla.

e).- Tractores para accionar implementos agrícolasf).- Fertilizantes, plaguicidas, herbicidas y fungicidas, siempre que estén destinados para ser utilizados en la agricultura o ganadería.

g).- Invernaderos hidropónicos y equipos integrados a ellos para producir temperatura y humedad controladas o para proteger los cultivos de elementos naturales, así como equipos de irrigación.

h).- Oro, joyería, orfebrería, piezas artísticas u ornamentales y lingotes, cuyo contenido mínimo de dicho material sea del 80%, siempre que su enajenación no se efectúe en ventas al menudeo con el público en general

i).- Libros, periódicos y revistas, que editen los propios contribuyentes.

1.4 ¿Quiénes están obligados a efectuar la retención del impuesto que se les traslade?

2.- Ley del impuesto sobre la renta (ISR)

2.1 Contribuyentes obligados a pagar ISR

2.2 Exenciones

2.3 Establecimiento permanente

2.4 Establecimiento no permanente

IV. La utilización de un lugar de negocios con el único fin de desarrollar actividades de propaganda, de suministro de información, de investigación científica, de preparación para la colocación de préstamos, o de otras actividades similares.

V. El depósito fiscal de bienes o de mercancías de un residente en el extranjero en un almacén general de depósito ni la entrega de los mismos para su importación al país.

2.5 Los beneficios de los tratados para evitar la doble tributación

2.6 DE LAS PERSONAS MORALES (generalidades)

Artículo 13. Cuando se realicen actividades empresariales a través de un fideicomiso, la fiduciaria determinará en los términos del Título II de esta Ley, el resultado o la pérdida fiscal de dichas actividades en cada ejercicio y cumplirá por cuenta del conjunto de los fideicomisarios las obligaciones señaladas en esta Ley, incluso la de efectuar pagos provisionales.

Artículo 14. Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, conforme a las bases que a continuación se señalan:

Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Para este efecto, se adicionará la utilidad fiscal o reducirá la pérdida fiscal del ejercicio por el que se calcule el coeficiente, según sea el caso con el importe de la deducción a que se refiere el artículo 220 de esta Ley. El resultado se dividirá entre los ingresos nominales del mismo ejercicio.

2.7 PERSONAS MORALES CON FINES NO LUCRATIVOS (GENERALIDADES)

Instituciones de asistencia o de beneficencia, autorizadas por las leyes de la materia, así como las sociedades o asociaciones civiles, organizadas sin fines de lucro y autorizadas para recibir donativos en los términos de esta Ley, que tengan como beneficiarios a personas, sectores, y regiones de escasos recursos; que realicen actividades para lograr mejores condiciones de subsistencia y desarrollo a las comunidades indígenas y a los grupos vulnerables por edad, sexo o problemas de discapacidad, dedicadas a las siguientes actividades:

La atención a requerimientos básicos de subsistencia en materia de alimentación, vestido o vivienda.

La asistencia o rehabilitación médica o a la atención en establecimientos especializados.

La asistencia jurídica, el apoyo y la promoción, para la tutela de los derechos de los menores, así como para la readaptación social de personas que han llevado a cabo conductas ilícitas.

La rehabilitación de alcohólicos y fármaco dependientes.

La ayuda para servicios funerarios.

Orientación social, educación o capacitación para el trabajo.

Artículo 97. Las personas morales con fines no lucrativos a que se refieren las fracciones VI, X, XI y XII del artículo 95 de esta Ley, deberán cumplir con lo siguiente para ser consideradas como instituciones autorizadas para recibir donativos deducibles en los términos de esta Ley.

Que se constituyan y funcionen exclusivamente como entidades que se dediquen a cualquiera de los fines a que se refieren las fracciones VI, X, XI y XII del artículo 95 de esta Ley y que, de conformidad con las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria, una parte sustancial de sus ingresos la reciban de fondos proporcionados por la Federación, Estados o Municipios, de donativos o de aquellos ingresos derivados de la realización de su objeto social. Tratándose de aquellas entidades a cuyo favor se emita una autorización para recibir donativos deducibles en el extranjero conforme a los tratados internacionales, además de cumplir con lo anterior, no podrán recibir ingresos en cantidades excesivas por concepto de arrendamiento, intereses, dividendos o regalías

Mantener a disposición del público en general la información relativa a la autorización para recibir donativos, al uso y destino que se haya dado a los donativos recibidos, así como al cumplimiento de sus obligaciones fiscales, por el plazo y en los términos que mediante reglas de carácter general fije el Servicio de Administración Tributaria.

Informar a las autoridades fiscales, a través de los medios y formatos electrónicos, que señale el Servicio de Administración Tributaria mediante reglas de carácter general, a más tardar el día 17 del mes inmediato posterior a aquel en el que se realice la operación, de los donativos recibidos en efectivo en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto sea superior a cien mil pesos.

107 La información a que se refiere esta fracción estará a disposición de la Secretaría de Hacienda y Crédito Público, en los términos del segundo párrafo del artículo 69 del Código Fiscal de la Federación. Fracción adicionada

Informar a las autoridades fiscales, en los términos que señale el SAT

2.8 Personas Físicas (generalidades)

INTERMEDIO

Comprende a todas las personas que se dediquen al comercio o a la industria, es decir, a fabricar, comprar y vender cualquier tipo de mercancía, por ejemplo, panaderías, papelerías, farmacias, refaccionarias, a prestar servicios de tipo comercial, tales como restaurantes, talleres mecánicos, estéticas, tintorerías, transporte de personas o de carga, estancias infantiles. El requisito para estar en este régimen es que las ventas o los ingresos (sin descontar gastos o compras) sean por un máximo de $4'000,000.00 al año.

La ventaja de este régimen es que hay menos obligaciones fiscales que en el Régimen de Actividades Empresariales.

ACTIVIDADES EMPRESARIALES

Comprende a todas las personas que se dedican al comercio o a la industria, es decir, a fabricar, comprar y vender cualquier tipo de mercancía; por ejemplo, panaderías, papelerías, farmacias, refaccionarias, a prestar servicios de tipo comercial, tales como restaurantes, talleres mecánicos, estéticas, tintorerías, transporte de personas o de carga, estancias infantiles, y de cualquier otro tipo comercial.

Artículo 106. Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo. También están obligadas al pago del impuesto, las personas físicas residentes en el extranjero que 114 realicen actividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, por los ingresos atribuibles a éste.

Las personas físicas residentes en México están obligadas a informar, en la declaración del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo, siempre que éstos, en lo individual o en su conjunto, excedan de $600,000.00.

Las personas físicas residentes en México deberán informar a las autoridades fiscales, a través de los medios y formatos que para tal efecto señale el SAT mediante reglas de carácter general, respecto de las cantidades recibidas

2.9 DECLARACION Y PAGO DEL ISR (Tipos)

En el caso de declaraciones cuatrimestrales, se presentarán a partir de la del segundo cuatrimestre y posteriores.

Tratándose de declaraciones semestrales, se efectuarán por esta vía a partir de la correspondiente al segundo semestre y posteriores.

Existen dos maneras de presentar la declaración de este impuesto: anuales y provisionales.

Generalmente se hacen en forma mensual, excepto en los siguientes casos:

Los pequeños contribuyentes las presentan de manera bimestral, salvo en el primer semestre de 2003, en el que las debieron presentar semestralmente.

Los arrendadores (sólo de casa habitación) las presentan trimestralmente.

Las personas morales del sector primario (agrícola, ganadero, silvícola y de pesca) podrán hacerlo de manera semestral.

Dicho pago se determinará restando de la totalidad de los ingresos obtenidos en el periodo comprendido desde el 1° de enero de 2003 y hasta el último día del mes al que corresponda el pago, las deducciones o gastos que se comprueben con facturas y que tengan desglosado el IVA correspondientes al mismo periodo, y en su caso, la pérdida fiscal ocurrida en el año anterior que no se hubiera disminuido.

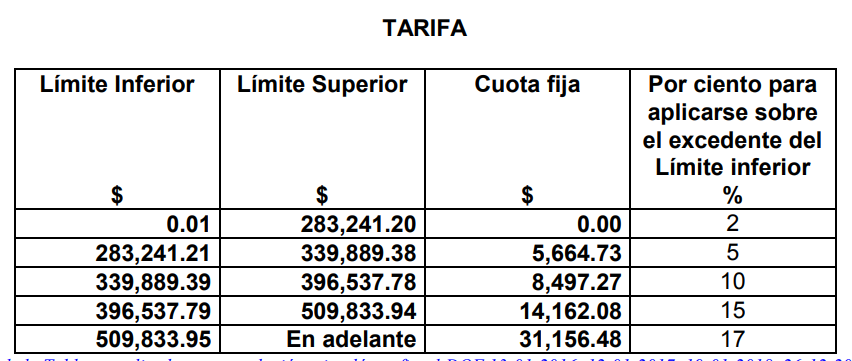

Al resultado que se obtenga conforme al párrafo anterior, se le aplicará la tarifa que publique la Secretaría de Hacienda y Crédito Público para cada uno de los periodos de pago, tomando como base la establecida en el artículo 113 de la Ley del Impuesto sobre la Renta.

Por regla general, todas las personas físicas deben presentar en el mes de abril de cada año su declaración anual, excepto los pequeños contribuyentes y los asalariados con ingresos inferiores a $300,000.00 al año, siempre que se trate de su único ingreso.

Es el cálculo del impuesto que corresponde al ingreso anual, y al que se le disminuyen o restan las retenciones y los pagos provisionales efectuados en el año.

La declaración anual se presentará en el mes de abril del siguiente año.

Es necesario determinar la cantidad de ingresos que se obtuvieron en el año. A esta cantidad se le restará el total de gastos comprobados con facturas que tengan el IVA desglosado del mismo periodo, y el resultado será la “Utilidad fiscal”.

Si los gastos fueron superiores a los ingresos, entonces se tendrá un saldo denominado "Pérdida fiscal".

2.10 Época de la presentación

3.- Ley Federal del Impuesto sobre Automóviles Nuevos (LFISAN) o Ley ISAN

3.1 ¿Quiénes están obligados?

3.2 ¿Cómo se hace el cálculo para el pago de este impuesto vehicular?

En el caso de automóviles de importación definitiva, incluyendo los destinados a permanecer definitivamente en la franja fronteriza norte del país y en los Estados de Baja California, Baja California Sur y la región parcial del Estado de Sonora, el impuesto se calculará aplicando la tarifa establecida en esta Ley, al precio de enajenación a que se refiere el primer párrafo de este artículo, adicionado con el impuesto general de importación y con el monto de las contribuciones que se tengan que pagar con motivo de la importación, a excepción del impuesto al valor agregado

3.3 ¿Quiénes no están obligados a pagar este impuesto?

IV. En la enajenación o importación definitiva de automóviles cuya propulsión sea a través de baterías eléctricas recargables, así como de automóviles eléctricos que además cuenten con

motor de combustión interna o con motor accionado por hidrógeno.

4.- Ley IETU (Impuesto Empresarial a Tasa Única)

4.1 ¿Quiénes están obligados a pagar el IETU?

4.2 ¿Cómo se calcula?

4.3 ¿Quiénes no pagan este impuesto?

d) Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas, colegios de profesionales, así como los organismos que las agrupen, asociaciones

patronales y las asociaciones civiles y sociedades de responsabilidad limitada de interés público que administren en forma descentralizada los distritos o unidades de riego, previa concesión o permiso respectivo, y los organismos que conforme a la ley agrupen a las sociedades cooperativas, ya sea de productores o de consumidores. Quedan incluidas en este inciso las asociaciones civiles que de conformidad con sus estatutos tengan el mismo objeto social que las cámaras y confederaciones empresariales.

III. Los obtenidos por personas morales con fines no lucrativos o fideicomisos, autorizados para recibir donativos deducibles en los términos de la Ley del Impuesto sobre la Renta, siempre que

los ingresos obtenidos se destinen a los fines propios de su objeto social o fines del fideicomiso y no se otorgue a persona alguna beneficios sobre el remanente distribuible, salvo cuando se trate de alguna persona moral o fideicomiso autorizados para recibir donativos deducibles en los términos del ordenamiento citado.

IV. Los que perciban las personas físicas y morales, provenientes de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se encuentren exentos del pago del impuesto sobre la renta en los mismos términos y límites establecidos en los artículos 81, último párrafo y 109,

fracción XXVII de la Ley del Impuesto sobre la Renta.

V. Los que se encuentren exentos del pago del impuesto sobre la renta en los términos y condiciones establecidos en el penúltimo párrafo del artículo 179 de la Ley del Impuesto sobre la Renta

5. Ley del Impuesto a los depósitos en efectivo (IDE)

5.1 ¿Quiénes están obligados a pagar el IDE?

5.2 ¿Quiénes no están obligados a pagar este impuesto?

IV. Las instituciones del sistema financiero, por los depósitos en efectivo que se realicen en cuentas propias con motivo de su intermediación financiera o de la compraventa de moneda extranjera,

salvo los que se realicen en las cuentas a las que se refiere el artículo 11 de esta Ley.

V. Las personas físicas, por los depósitos en efectivo realizados en sus cuentas que a su vez sean ingresos por los que no se pague el impuesto sobre la renta en los términos del artículo 109, fracción XII de la Ley del Impuesto sobre la Renta.

VI. Las personas físicas, con excepción de las que tributen en los términos del Título IV, Capítulo II, de la Ley del Impuesto sobre la Renta, por los depósitos en efectivo que se realicen en cuentas propias abiertas con motivo de los créditos que les hayan sido otorgados por las instituciones del

sistema financiero, hasta por el monto adeudado a dichas instituciones.

5.3 ¿Cómo se calcula el IDE?

6.- Semejanzas entre las leyes