18407268

Beschreibung

Quiz von Guillaume Hendrickx, aktualisiert more than 1 year ago

|

|

Erstellt von Guillaume Hendrickx

vor mehr als 5 Jahre

|

|

Frage 1

Frage

Qu'est ce qu'un groupe?

Antworten

-

C'est un ensemble sociétés juridiquement dépendantes mais soumises à une direction économique et financière unique

-

C'est un ensemble sociétés juridiquement indépendantes mais soumises à une direction économique et financière unique

Frage 2

Frage

Une intégration verticale est le fait d'intégrer toutes les phases du cycle de production et/ou de distribution?

Antworten

- True

- False

Frage 3

Frage

Les comptes consolidés constituent un substitut aux comptes annuels

Antworten

- True

- False

Frage 4

Frage

Qui est visé par l'obligation de consolider?

Antworten

-

Les organismes publics exerçant une mission statutaire à caractère commercial, financier ou industriel

-

Les établissements de crédits

-

Les sociétés agricoles

Frage 5

Frage

Une société côtée de 125 travailleurs, ayant un CA de 10 000 000€ et un bilan de moins de 16 000 000€ peut elle présenter ses comptes consolidés selon les termes du droit belge?

Antworten

- True

- False

Frage 6

Frage

Qu'est ce l'exemption pour les filiales d'intérêt négligeable?

Antworten

-

Une exemption de consolidation selon le droit belge pour une maison mère si l'ensemble de ses filiales ne sont que d'intérêt négligeable

-

Une exemption de consolidation selon les normes IAS/FRS pour les petites filiales de moins de 34 000 000€ et de moins de 250 travailleurs

Frage 7

Frage

Une filiale en liquidation profite d'un régime d'exclusion obligatoire du périmètre de consolidation en droit belge?

Antworten

- True

- False

Frage 8

Frage

Un contrôle de fait est une présomption irréfragable

Antworten

- True

- False

Frage 9

Frage

Soit le périmètre de consolidation:

Antworten

-

comprend l'entreprise mère ses filiales, c'est-à-dire, les sociétés vis-à-vis desquelles est exercé un contrôle de droit

-

comprend l'entreprise mère ses filiales, c'est-à-dire, les sociétés vis-à-vis desquelles est exercé un contrôle de droit ou de fait

Frage 10

Frage

Selon le droit belge, un investisseur contrôle une entité émettrice ssi: il a la capacité d'exercer son pouvoir sur l'entité émettrice de manière à influer sur le montant des rendements qu'il détient

Antworten

- True

- False

Frage 11

Frage

Le contrôle conjoint est utilisé pour les entreprises associées?

Antworten

- True

- False

Frage 12

Frage

Le pourcentage de contrôle est le pourcentage qui permet de déterminer la part contributive de chaque filiale dans le résultat consolidé et dans les réserves consolidées

Antworten

- True

- False

Frage 13

Frage

Détenir 50% des actions d'une société ne suffit pas pour la contrôler?

Antworten

- True

- False

Frage 14

Frage

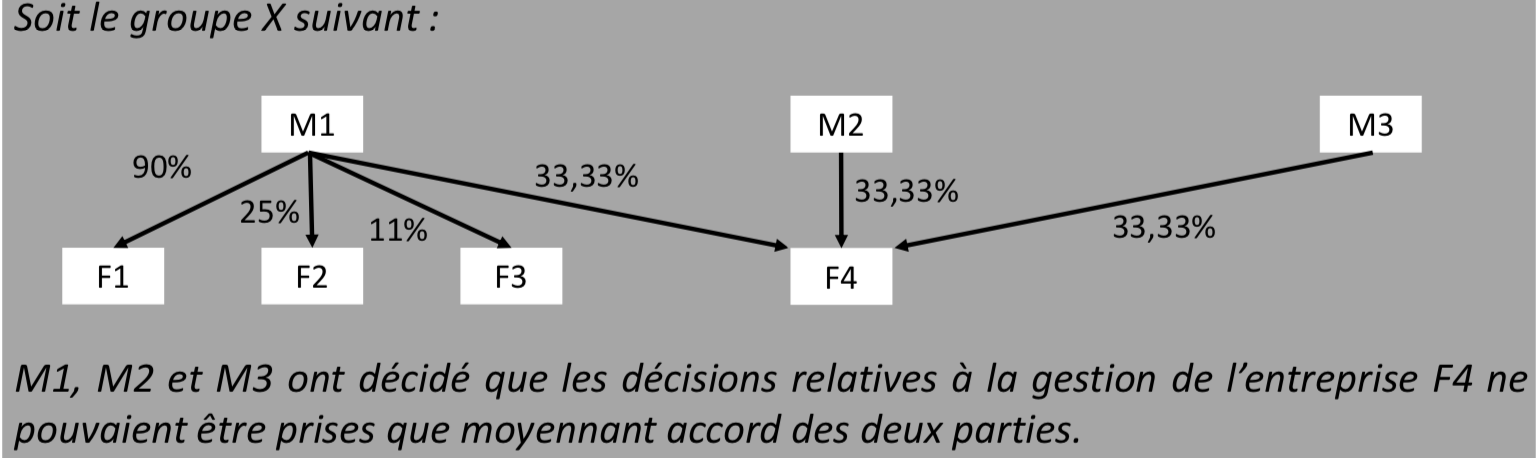

Le pourcentage d'intégration de M dans F2 est de 25%

{kind=link}

Antworten

- True

- False

Frage 15

Frage

Lorsqu'il y a contrôle conjoint, il y a mise en équivalence

Antworten

- True

- False

Frage 16

Frage

Les comptes à prendre en compte pour la consolidation sont les comptes annuels après affectation

Antworten

- True

- False

Frage 17

Frage

En intégration globale, le compte de résultats est ventilé entre la quote-part revenant au groupe et celle à destination des tiers

Antworten

- True

- False

Frage 18

Frage

La consolidation par intégration proportionnelle consiste à inclure les éléments d'actifs, de passifs, les droits et engagements ainsi que les produits et charges de la filiale au prorata des droits détenus dans le capital de la société mère.

Antworten

- True

- False

Frage 19

Frage

Les entreprises faisant l'objet d'un contrôle conjoint doivent se soumettre à une consolidation par intégration proportionnelle

Antworten

- True

- False

Frage 20

Frage

Le compte de résultats faisant l'objet d'une consolidation par intégration proportionnelle, l'ensemble des charges et produits de la filiale est intégré dans les comptes de la société consolidante à concurrence du pourcentage d'intérêt

Antworten

- True

- False

Frage 21

Frage

La mise en équivalence n'est pas en tant que tel une méthode de consolidation, mais plutôt une méthode de revalorisation de la participation détenue dans une entreprise associée

Antworten

- True

- False

Frage 22

Frage

Un groupe de taille réduite est toujours dispensé de consolidation

Antworten

- True

- False

Frage 23

Frage

Lorsque la méthode d'actualisation des flux de trésorerie est supérieure à la méthode patrimoniale, les actifs de la société valent plus que ce qu'ils ne sont susceptibles de générer en termes de cash dans le futur

Antworten

- True

- False

Frage 24

Frage

Une valeur d'acquisition de participation supérieure à la valeur intrinsèque des actions achetées, peut être dû à une sous-évaluation des actifs de la filiale

Antworten

- True

- False

Frage 25

Frage

En IAS/IFRS, les entreprises acquises par le groupe doivent faire l'objet d'une valorisation à la juste valeur

Antworten

- True

- False

Frage 26

Frage

La valeur historique de chaque passif et actif de la filiale acquise doit être remplacer par sa juste valeur au moment de la prise de contrôle

Antworten

- True

- False

Frage 27

Frage

Un Goodwill est dû à: Participation < Quote-part dans les capitaux propres ajustés

Antworten

- True

- False

Frage 28

Frage

Un Goodwill est une mauvaise affaire pour la société mère

Antworten

- True

- False

Frage 29

Frage

Un Goodwill a des perspectives d'évolution favorable

Antworten

- True

- False

Frage 30

Frage

En droit belge, un écart de consolidation négatif sera comptabilisé dans le compte de résultats

Antworten

- True

- False

Frage 31

Frage

En IAS/IFRS comme en droit belge, le Goodwill (ou écart de consolidation positif) sera comptabilisé à l'actif

Antworten

- True

- False

Frage 32

Frage

En IAS/IFRS, le goodwill est amortit en 5ans

Antworten

- True

- False

Frage 33

Frage

Selon les normes internationales, l'écart de consolidation suit un "impairment test", c'est à dire un test de dépréciation un fois tous les 2 ans

Antworten

- True

- False

Frage 34

Frage

Un des avantages de la consolidation par les soldes est la simplification des écritures de consolidation

Antworten

- True

- False

Frage 35

Frage

La consolidation directe consiste à considérer les pourcentages détenus dans les filiales des sous-groupes comme étant des pourcentages d'intérêts nets détenus directement par la société mère

Antworten

- True

- False

Frage 36

Frage

Un des inconvénients de la consolidation par palier est le peu de responsabilité des filiales

Antworten

- True

- False

Frage 37

Frage

La consolidation directe permet une meilleure visibilité des comptes des filiales

Antworten

- True

- False

Frage 38

Frage

La consolidation par palier permet une simplification du processus de consolidation

Antworten

- True

- False

Frage 39

Frage

En normes belges, la consolidation directe est interdite pour l'intégration proportionnelle

Antworten

- True

- False

Frage 40

Frage

En normes belges, pour la mise en équivalence, seule la technique de consolidation directe est autorisée

Antworten

- True

- False

Frage 41

Frage

En normes internationales, pour la mise en équivalence, seule l'intégration par palier est autorisée

Antworten

- True

- False

Frage 42

Frage

La consolidation directe est plus correcte économiquement parlant

Antworten

- True

- False

Frage 43

Frage

Les écritures de retraitement se base sur le principe d'unité

Antworten

- True

- False

Frage 44

Frage

Le principe d'uniformité implique que les comptes consolidés doivent présenter une image cohérente du groupe

Antworten

- True

- False

Frage 45

Frage

Pour garantir le principe d'uniformité, il faut:

- Un référentiel comptable unique

-Dés règles d'évaluations homogènes

Antworten

- True

- False

Frage 46

Frage

Une transaction intersociété est une transaction financière ou commerciale qui concerne simultanément 2 sociétés du groupe

Antworten

- True

- False

Frage 47

Frage

Le principe d'uniformité implique que l'objectif de la consolidation est de présenter l'image d'un ensemble de sociétés comme s'il s'agissait d'une entité unique

Antworten

- True

- False

Frage 48

Frage

Un groupe coté en Europe est obligé d'opérer une consolidation selon les normes IAS/IFRS

Antworten

- True

- False

Frage 49

Frage

La Belgique est un territoire de société mère plutôt que de filiales

Antworten

- True

- False

Frage 50

Frage

Une filiale détenue en vue d'être cédée jouit d'une exclusion obligatoire du périmètre de consolidation d'un groupe

Antworten

- True

- False

Frage 51

Frage

Selon les normes IAS/IFRS, un Goodwill est présumé d'une durée maximale de 5ans

Antworten

- True

- False

Frage 52

Frage

Les sociétés cotées en bourse en Europe sont obligées de procéder à une consolidation

Antworten

- True

- False

Möchten Sie mit GoConqr kostenlos Ihre eigenen Quiz erstellen? eigenen Mehr erfahren.