27546040

Beschreibung

Karteikarten von maria guadalupe hernadez jimenez, aktualisiert more than 1 year ago

|

|

Erstellt von maria guadalupe hernadez jimenez

vor etwa 4 Jahre

|

|

| Frage | Antworten |

|

Generalidades de las leyes aplicables

Image:

1 (binary/octet-stream)

|

Concepto: Dentro del derecho tributario podemos encontrar diversas leyes que regulan el pago de diversos impuestos de los ciudadanos, dentro de estas fichas explicaremos las generalidades de 5 leyes aplicables al derecho tributario |

|

1.- Ley del impuesto al valor agregado (IVA)

Image:

2 (binary/octet-stream)

|

El IVA es el tributo que posee varias alícuotas o tasas aplicables a distintas actividades comerciales o locaciones y venta de servicios. Este impuesto es un gravante al consumo, es decir, quien lo cusa y lo paga es el consumidor final |

|

1.1 Contribuyentes obligados a pagar IVA

Image:

3 (binary/octet-stream)

|

Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes: I.- Enajenen bienes. II.- Presten servicios independientes. III.- Otorguen el uso o goce temporal de bienes. IV.- Importen bienes o servicios. |

|

1.2 ¿Cómo se calcula el IVA?

Image:

5 (binary/octet-stream)

|

El impuesto se calculará aplicando a los valores que señala esta Ley, la tasa del 16%. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores. El contribuyente trasladará dicho impuesto, en forma expresa y por separado, a las personas que adquieran los bienes, los usen o gocen temporalmente, o reciban los servicios. Se entenderá por traslado del impuesto el cobro o cargo que el contribuyente debe hacer a dichas personas de un monto equivalente al impuesto establecido en esta Ley |

|

1.3 ¿Quiénes no pagan IVA?

Image:

4 (binary/octet-stream)

|

Artículo 2o.-A.- El impuesto se calculará aplicando la tasa del 0% a los valores a que se refiere esta Ley, cuando se realicen los actos o actividades siguientes: I.- La enajenación de: a) Animales y vegetales que no estén industrializados, salvo el hule, perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar. Para estos efectos, se considera que la madera en trozo o descortezada no está industrializada. b) Medicinas de patente y productos destinados a la alimentación a excepción de: 1. Bebidas distintas de la leche, inclusive cuando las mismas tengan la naturaleza de alimentos. 2. Jarabes o concentrados para preparar refrescos que se expendan en envases abiertos utilizando aparatos eléctricos o mecánicos 3. Caviar, salmón ahumado y angulas. 4. Saborizantes, microencapsulados y aditivos alimenticios. 5. Chicles o gomas de mascar. 6. Alimentos procesados para perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar. |

| c).- Hielo y agua no gaseosa ni compuesta, excepto cuando en este último caso, su presentación sea en envases menores de diez litros. d).- Ixtle, palma y lechuguilla. e).- Tractores para accionar implementos agrícolasf).- Fertilizantes, plaguicidas, herbicidas y fungicidas, siempre que estén destinados para ser utilizados en la agricultura o ganadería. g).- Invernaderos hidropónicos y equipos integrados a ellos para producir temperatura y humedad controladas o para proteger los cultivos de elementos naturales, así como equipos de irrigación. h).- Oro, joyería, orfebrería, piezas artísticas u ornamentales y lingotes, cuyo contenido mínimo de dicho material sea del 80%, siempre que su enajenación no se efectúe en ventas al menudeo con el público en general i).- Libros, periódicos y revistas, que editen los propios contribuyentes. | II.- La prestación de servicios independientes: a).- Los prestados directamente a los agricultores y ganaderos, siempre que sean destinados para actividades agropecuarias b).- Los de molienda o trituración de maíz o de trigo. c).- Los de pasteurización de leche. d).- Los prestados en invernaderos hidropónicos. e).- Los de despepite de algodón en rama. f).- Los de sacrificio de ganado y aves de corral. g).- Los de reaseguro. h).- Los de suministro de agua para uso doméstico. III.- El uso o goce temporal de la maquinaria y equipo IV- La exportación de bienes o servicios, en los términos del artículo 29 de esta Ley. Los actos o actividades a los que se les aplica la tasa del 0%, producirán los mismos efectos legales que aquellos por los que se deba pagar el impuesto conforme a esta Ley. |

|

1.4 ¿Quiénes están obligados a efectuar la retención del impuesto que se les traslade?

Image:

6 (binary/octet-stream)

|

Artículo 1.-A. Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos: Sean instituciones de crédito que adquieran bienes mediante dación en pago o adjudicación judicial o fiduciaria. Sean personas morales que: Reciban servicios personales independientes, o usen o gocen temporalmente bienes, prestados u otorgados por personas físicas, respectivamente. Adquieran desperdicios para ser utilizados como insumo de su actividad industrial o para su comercialización. Reciban servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales. Reciban servicios prestados por comisionistas, cuando éstos sean personas físicas. Inciso adicionado Sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país. |

|

2.- Ley del impuesto sobre la renta (ISR)

Image:

2.1 (binary/octet-stream)

|

La ley del ISR establece en primer termino las disposiciones preliminares aplicables en rasgos generales en materia de dicho impuesto, y fija los tratamientos que corresponden a las personas morales (empresas) y personas físicas. El impuesto sobre la renta es un tributo o pago obligatorio a las autoridades que grava sobre la utilidad o ingresos obtenidos por parte de los contribuyentes, sean personas naturales o jurídicas, a lo largo de un año fiscal. |

|

2.1 Contribuyentes obligados a pagar ISR

Image:

2.2 (binary/octet-stream)

|

Artículo 1. Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: I. Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan. II. Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente. III. Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste. |

|

2.2 Exenciones

Image:

6 (binary/octet-stream)

|

Están exentos del pago del impuesto: Los estados, el Distrito Federal y los municipios. Las empresas pertenecientes al gobierno federal, al DF, a los estados o municipios, cuando estén destinadas a un servicio público. Los ejidatarios en términos de la Ley de la Reforma Agraria. Los partidos políticos legalmente reconocidos. Los siguientes sujetos cuando la Secretaria de Hacienda les haya concedido la exención, siempre y cuando destinen todos sus ingresos para los fines que fueron constituidos: Establecimientos de enseñanza publica. Establecimientos de enseñanza privada, con autorización o reconocimiento de validez oficial de estudios. Instituciones de beneficencia y asistencia. Agrupaciones organizadas con fines científicos, políticos, religiosos, culturales o deportivos. Cámaras de comercio, industria, agricultura, ganadería o pesca, así como los organismos que las agrupen. Asociaciones patronales y colegios de profesionales. |

|

2.3 Establecimiento permanente

Image:

2.3 (binary/octet-stream)

|

Artículo 2. Para los efectos de esta Ley, se considera establecimiento permanente cualquier lugar de negocios en el que se desarrollen, parcial o totalmente, actividades empresariales o se presten servicios personales independientes. Se entenderá como establecimiento permanente, entre otros: - las sucursales - agencias - oficinas, - fábricas - talleres - instalaciones minas canteras o cualquier lugar de exploración - extracción o explotación de recursos naturales. |

|

2.4 Establecimiento no permanente

Image:

2.4 (binary/octet-stream)

|

Artículo 3. No se considerará que constituye establecimiento permanente un lugar de negocios cuyo único fin sea la realización de actividades de carácter preparatorio o auxiliar respecto a la actividad empresarial del residente en el extranjero. Se considera que no se constituye un establecimiento permanente cuando se realicen las siguientes actividades, siempre que tengan el carácter de preparatorio o auxiliar: I. La utilización o el mantenimiento de instalaciones con el único fin de almacenar o exhibir bienes o mercancías pertenecientes al residente en el extranjero. II. La conservación de existencias de bienes o de mercancías pertenecientes al residente en el extranjero con el único fin de almacenar o exhibir dichos bienes o mercancías o de que sean transformados por otra persona. III. La utilización de un lugar de negocios con el único fin de comprar bienes o mercancías para el residente en el extranjero. |

| IV. La utilización de un lugar de negocios con el único fin de desarrollar actividades de propaganda, de suministro de información, de investigación científica, de preparación para la colocación de préstamos, o de otras actividades similares. V. El depósito fiscal de bienes o de mercancías de un residente en el extranjero en un almacén general de depósito ni la entrega de los mismos para su importación al país. | . |

|

2.5 Los beneficios de los tratados para evitar la doble tributación

Image:

2.5 (binary/octet-stream)

|

Artículo 4. Los beneficios de los tratados para evitar la doble tributación sólo serán aplicables a los contribuyentes que acrediten ser residentes en el país de que se trate y cumplan con las disposiciones del propio tratado y de las demás disposiciones de procedimiento contenidas en esta Ley, incluyendo la de presentar la declaración informativa sobre su situación fiscal en los términos del artículo 32-H del Código Fiscal de la Federación o bien, la de presentar el dictamen de estados financieros cuando se haya ejercido la opción a que se refiere el artículo 32-A del citado Código, y de designar representante legal. |

|

2.6 DE LAS PERSONAS MORALES (generalidades)

Image:

2.6 (binary/octet-stream)

|

Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%. El resultado fiscal del ejercicio se determinará como sigue: I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores. El impuesto del ejercicio se pagará mediante declaración que presentarán ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal. Artículo 12. Dentro del mes siguiente a la fecha en la que termine la liquidación de una sociedad, el liquidador deberá presentar la declaración final del ejercicio de liquidación; asimismo, el liquidador |

| Artículo 13. Cuando se realicen actividades empresariales a través de un fideicomiso, la fiduciaria determinará en los términos del Título II de esta Ley, el resultado o la pérdida fiscal de dichas actividades en cada ejercicio y cumplirá por cuenta del conjunto de los fideicomisarios las obligaciones señaladas en esta Ley, incluso la de efectuar pagos provisionales. Artículo 14. Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, conforme a las bases que a continuación se señalan: Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Para este efecto, se adicionará la utilidad fiscal o reducirá la pérdida fiscal del ejercicio por el que se calcule el coeficiente, según sea el caso con el importe de la deducción a que se refiere el artículo 220 de esta Ley. El resultado se dividirá entre los ingresos nominales del mismo ejercicio. | La utilidad fiscal para el pago provisional se determinará multiplicando el coeficiente de utilidad que corresponda conforme a la fracción anterior, por los ingresos nominales correspondientes al periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que se refiere el pago. Los pagos provisionales serán las cantidades que resulten de aplicar la tasa establecida en el artículo 10 de esta Ley, sobre la utilidad fiscal que se determine en los términos de la fracción que antecede, pudiendo acreditarse contra el impuesto a pagar los pagos provisionales del mismo ejercicio efectuados con anterioridad. También podrá acreditarse contra dichos pagos provisionales la retención que se le hubiera efectuado al contribuyente en el periodo, en los términos del artículo 58 de la misma. |

|

2.7 PERSONAS MORALES CON FINES NO LUCRATIVOS (GENERALIDADES)

Image:

2.6 (binary/octet-stream)

|

Artículo 95. Para los efectos de esta Ley, se consideran personas morales con fines no lucrativos, además de las señaladas en el artículo 102 de la misma, las siguientes: Sindicatos obreros y los organismos que los agrupen. Asociaciones patronales. Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas, así como los organismos que las reúnan. Colegios de profesionales y los organismos que los agrupen. Asociaciones civiles y sociedades de responsabilidad limitada de interés público que administren en forma descentralizada los distritos o unidades de riego, previa la concesión y permiso respectivo. |

| Instituciones de asistencia o de beneficencia, autorizadas por las leyes de la materia, así como las sociedades o asociaciones civiles, organizadas sin fines de lucro y autorizadas para recibir donativos en los términos de esta Ley, que tengan como beneficiarios a personas, sectores, y regiones de escasos recursos; que realicen actividades para lograr mejores condiciones de subsistencia y desarrollo a las comunidades indígenas y a los grupos vulnerables por edad, sexo o problemas de discapacidad, dedicadas a las siguientes actividades: La atención a requerimientos básicos de subsistencia en materia de alimentación, vestido o vivienda. La asistencia o rehabilitación médica o a la atención en establecimientos especializados. La asistencia jurídica, el apoyo y la promoción, para la tutela de los derechos de los menores, así como para la readaptación social de personas que han llevado a cabo conductas ilícitas. La rehabilitación de alcohólicos y fármaco dependientes. La ayuda para servicios funerarios. Orientación social, educación o capacitación para el trabajo. | La promoción de la participación organizada de la población en las acciones que mejoren sus propias condiciones de subsistencia en beneficio de la comunidad. Apoyo en la defensa y promoción de los derechos humanos. etc. |

| Artículo 97. Las personas morales con fines no lucrativos a que se refieren las fracciones VI, X, XI y XII del artículo 95 de esta Ley, deberán cumplir con lo siguiente para ser consideradas como instituciones autorizadas para recibir donativos deducibles en los términos de esta Ley. Que se constituyan y funcionen exclusivamente como entidades que se dediquen a cualquiera de los fines a que se refieren las fracciones VI, X, XI y XII del artículo 95 de esta Ley y que, de conformidad con las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria, una parte sustancial de sus ingresos la reciban de fondos proporcionados por la Federación, Estados o Municipios, de donativos o de aquellos ingresos derivados de la realización de su objeto social. Tratándose de aquellas entidades a cuyo favor se emita una autorización para recibir donativos deducibles en el extranjero conforme a los tratados internacionales, además de cumplir con lo anterior, no podrán recibir ingresos en cantidades excesivas por concepto de arrendamiento, intereses, dividendos o regalías | Que las actividades que desarrollen tengan como finalidad primordial el cumplimiento de su objeto social, sin que puedan intervenir en campañas políticas o involucrarse en actividades de propaganda o destinadas a influir en la legislación. No se considera que influye en la legislación la publicación de un análisis o de una investigación que no tenga carácter proselitista o la asistencia técnica a un órgano gubernamental que lo hubiere solicitado por escrito. Que destinen sus activos exclusivamente a los fines propios de su objeto social, no pudiendo otorgar beneficios sobre el remanente distribuible a persona física alguna o a sus integrantes personas físicas o morales, salvo que se trate, en este último caso, de alguna de las personas morales a que se refiere este artículo, o se trate de la remuneración de servicios efectivamente recibidos. Que al momento de su liquidación y con motivo de la misma, destinen la totalidad de su patrimonio a entidades autorizadas para recibir donativos deducibles. |

| Mantener a disposición del público en general la información relativa a la autorización para recibir donativos, al uso y destino que se haya dado a los donativos recibidos, así como al cumplimiento de sus obligaciones fiscales, por el plazo y en los términos que mediante reglas de carácter general fije el Servicio de Administración Tributaria. Informar a las autoridades fiscales, a través de los medios y formatos electrónicos, que señale el Servicio de Administración Tributaria mediante reglas de carácter general, a más tardar el día 17 del mes inmediato posterior a aquel en el que se realice la operación, de los donativos recibidos en efectivo en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto sea superior a cien mil pesos. 107 La información a que se refiere esta fracción estará a disposición de la Secretaría de Hacienda y Crédito Público, en los términos del segundo párrafo del artículo 69 del Código Fiscal de la Federación. Fracción adicionada Informar a las autoridades fiscales, en los términos que señale el SAT | . |

|

2.8 Personas Físicas (generalidades)

Image:

2.7 (binary/octet-stream)

|

Las Personas Físicas se clasifican en regímenes dependiendo de la actividad a la que se dediquen, los regímenes fiscales son los siguientes: SALARIOS Comprende a todas las personas que prestan un trabajo personal subordinado a otra persona (patrón) mediante el pago de un salario. El pago del impuesto a que se refiere este régimen deberá efectuarse mediante retención que efectúen las citadas personas morales(patrones). PEQUEÑOS CONTRIBUYENTES Comprende a todas las personas que se dediquen al comercio, es decir, a comprar y vender cualquier tipo de mercancía, a prestar servicios de tipo comercial, tales como fondas, taquerías, talleres mecánicos, estéticas, taxis o transportes colectivos, y de cualquier otro tipo comercial, siempre que las ventas, o sea los ingresos (sin descontar los gastos y compras) sean por un máximo de $1'750,000.00 al año. |

| INTERMEDIO Comprende a todas las personas que se dediquen al comercio o a la industria, es decir, a fabricar, comprar y vender cualquier tipo de mercancía, por ejemplo, panaderías, papelerías, farmacias, refaccionarias, a prestar servicios de tipo comercial, tales como restaurantes, talleres mecánicos, estéticas, tintorerías, transporte de personas o de carga, estancias infantiles. El requisito para estar en este régimen es que las ventas o los ingresos (sin descontar gastos o compras) sean por un máximo de $4'000,000.00 al año. La ventaja de este régimen es que hay menos obligaciones fiscales que en el Régimen de Actividades Empresariales. ACTIVIDADES EMPRESARIALES Comprende a todas las personas que se dedican al comercio o a la industria, es decir, a fabricar, comprar y vender cualquier tipo de mercancía; por ejemplo, panaderías, papelerías, farmacias, refaccionarias, a prestar servicios de tipo comercial, tales como restaurantes, talleres mecánicos, estéticas, tintorerías, transporte de personas o de carga, estancias infantiles, y de cualquier otro tipo comercial. | ACTIVIDADES PROFESIONALES Se deben dar de alta las personas físicas que se dediquen a ejercer su profesión, arte u oficio de manera independiente, como los abogados, médicos, dentistas, contadores, arquitectos, enfermeras, deportistas, músicos, cantantes, agentes de seguros y de fianzas, artistas, y en general cualquier persona que sea contratada por honorarios y que deba expedir recibos cada vez que reciba sus pagos. ARRENDAMIENTO DE BIENES INMUEBLES Se deben dar de alta en este régimen las personas que reciban ingresos por dar en arrendamiento o en subarrendamiento bienes inmuebles: departamentos, casas habitación, bodegas, locales comerciales, terrenos, naves industriales, entre otros. |

| Artículo 106. Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo. También están obligadas al pago del impuesto, las personas físicas residentes en el extranjero que 114 realicen actividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, por los ingresos atribuibles a éste. Las personas físicas residentes en México están obligadas a informar, en la declaración del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo, siempre que éstos, en lo individual o en su conjunto, excedan de $600,000.00. Las personas físicas residentes en México deberán informar a las autoridades fiscales, a través de los medios y formatos que para tal efecto señale el SAT mediante reglas de carácter general, respecto de las cantidades recibidas | No se consideran ingresos obtenidos por los contribuyentes, los rendimientos de bienes entregados en fideicomiso, en tanto dichos rendimientos únicamente se destinen a fines científicos, políticos o religiosos o a los establecimientos de enseñanza y a las instituciones de asistencia o de beneficencia, señalados en la fracción III del artículo 176 de esta Ley, o a financiar la educación hasta nivel licenciatura de sus descendientes en línea recta, siempre que los estudios cuenten con reconocimiento de validez oficial. Cuando las personas tengan deudas o créditos, en moneda extranjera, y obtengan ganancia cambiaria derivada de la fluctuación de dicha moneda, considerarán como ingreso la ganancia determinada conforme a lo previsto en el artículo 168 de esta Ley |

|

2.9 DECLARACION Y PAGO DEL ISR (Tipos)

Image:

2.8 (binary/octet-stream)

|

Los pagos o las declaraciones que se deben presentar, ya sea a través de las páginas de Internet de los bancos o de las del SAT, pueden ser: - Normales. - Las que se presentan por primera vez en el periodo. - Complementarias. - Las que se presentan para corregir algún error u omisión en la declaración normal. - Extemporáneas. - Las que se presentan fuera del plazo establecido en las disposiciones fiscales. - De corrección fiscal. Es la que se presenta después de iniciadas las facultades de comprobación, ya sea en visitas domiciliarias o en revisiones de gabinete o de escritorio. Si se optó por presentar vía Internet las declaraciones de mayo y junio de 2002, deberán presentarse por la misma vía las declaraciones complementarias por dichos meses, ya sea con información estadística o por corrección de datos. Los contribuyentes que efectúen declaraciones de manera trimestral, las presentarán por esta vía a partir de la correspondiente al tercer trimestre y posteriores. |

| En el caso de declaraciones cuatrimestrales, se presentarán a partir de la del segundo cuatrimestre y posteriores. Tratándose de declaraciones semestrales, se efectuarán por esta vía a partir de la correspondiente al segundo semestre y posteriores. Existen dos maneras de presentar la declaración de este impuesto: anuales y provisionales. | 2.9.1 PROVICIONALES |

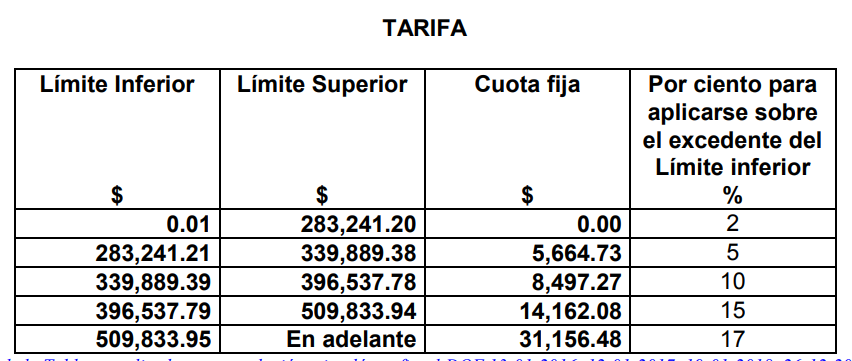

| Generalmente se hacen en forma mensual, excepto en los siguientes casos: Los pequeños contribuyentes las presentan de manera bimestral, salvo en el primer semestre de 2003, en el que las debieron presentar semestralmente. Los arrendadores (sólo de casa habitación) las presentan trimestralmente. Las personas morales del sector primario (agrícola, ganadero, silvícola y de pesca) podrán hacerlo de manera semestral. Dicho pago se determinará restando de la totalidad de los ingresos obtenidos en el periodo comprendido desde el 1° de enero de 2003 y hasta el último día del mes al que corresponda el pago, las deducciones o gastos que se comprueben con facturas y que tengan desglosado el IVA correspondientes al mismo periodo, y en su caso, la pérdida fiscal ocurrida en el año anterior que no se hubiera disminuido. Al resultado que se obtenga conforme al párrafo anterior, se le aplicará la tarifa que publique la Secretaría de Hacienda y Crédito Público para cada uno de los periodos de pago, tomando como base la establecida en el artículo 113 de la Ley del Impuesto sobre la Renta. | 2.9.2 Declaración anual |

| Por regla general, todas las personas físicas deben presentar en el mes de abril de cada año su declaración anual, excepto los pequeños contribuyentes y los asalariados con ingresos inferiores a $300,000.00 al año, siempre que se trate de su único ingreso. Es el cálculo del impuesto que corresponde al ingreso anual, y al que se le disminuyen o restan las retenciones y los pagos provisionales efectuados en el año. La declaración anual se presentará en el mes de abril del siguiente año. Es necesario determinar la cantidad de ingresos que se obtuvieron en el año. A esta cantidad se le restará el total de gastos comprobados con facturas que tengan el IVA desglosado del mismo periodo, y el resultado será la “Utilidad fiscal”. Si los gastos fueron superiores a los ingresos, entonces se tendrá un saldo denominado "Pérdida fiscal". | Si en el año anterior se determinó una pérdida fiscal y no se ha disminuido, dicho importe deberá restarse a la "Utilidad fiscal" y el resultado será la "Utilidad gravable". Si no existen pérdidas, la "Utilidad fiscal" y la "Utilidad gravable" serán la misma cantidad. A la "Utilidad gravable" se le restará el importe de las deducciones o gastos personales, y el resultado que se obtenga será la "Base del impuesto". Para calcular el impuesto anual, a la "Base del impuesto" se le debe aplicar la tarifa del impuesto sobre la renta (32%), y al resultado, restarle el subsidio que corresponda conforme a la tabla de subsidio. El resultado será el "Impuesto determinado". Al "Impuesto determinado" se le restará (acreditará) el importe de los pagos provisionales que se hayan efectuado en el año 2003, así como las retenciones que hubieran efectuado las personas morales, y el resultado será la cantidad que se tiene que pagar de ISR. |

|

2.10 Época de la presentación

Image:

2.9 (binary/octet-stream)

|

Según él articulo 175 de la Ley del Impuesto Sobre La Renta las personas físicas que obtengan ingresos en un año de calendario, están obligados a pagar su impuesto anual mediante declaración que se presentará durante el mes de abril del año siguiente. |

|

3.- Ley Federal del Impuesto sobre Automóviles Nuevos (LFISAN) o Ley ISAN

Image:

30 (binary/octet-stream)

|

Grava la enajenación de automóviles nuevos por primera vez al consumidor o la importación definitiva de automóviles al país. |

|

3.1 ¿Quiénes están obligados?

Image:

31 (binary/octet-stream)

|

Artículo 1o.- Están obligados al pago del impuesto sobre automóviles nuevos establecido en esta Ley, las personas físicas y las morales que realicen los actos siguientes: I. Enajenen automóviles nuevos. Se entiende por automóvil nuevo el que se enajena por primera vez al consumidor por el fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos. II. Importen en definitiva al país automóviles, siempre que se trate de personas distintas al fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos. Para los efectos de lo dispuesto en las fracciones anteriores, los automóviles importados por los que se cause el impuesto establecido en esta Ley, son los que corresponden al año modelo posterior al de aplicación de la Ley, al año modelo en que se efectúe la importación, o a los 10 años modelo inmediato anteriores. |

|

3.2 ¿Cómo se hace el cálculo para el pago de este impuesto vehicular?

Image:

32 (binary/octet-stream)

|

Artículo 2o. El impuesto para automóviles nuevos se calculará aplicando la tarifa o tasa establecida en el artículo 3o. de esta Ley, según corresponda, al precio de enajenación del automóvil al consumidor por el fabricante, ensamblador, distribuidores autorizados o comerciantes en el ramo de vehículos, incluyendo el equipo opcional, común o de lujo, sin disminuir el monto de descuentos, rebajas o bonificaciones. Tratándose de automóviles blindados, excepto camiones, la tarifa antes mencionada, se aplicará al precio de enajenación a que se refiere el párrafo anterior, sin incluir el valor del material utilizado para el blindaje. En ningún caso el impuesto que se tenga que pagar por estos vehículos, será menor al que tendría que pagarse por la versión de mayor precio de enajenación de un automóvil sin blindaje del mismo modelo y año. |

| En el caso de automóviles de importación definitiva, incluyendo los destinados a permanecer definitivamente en la franja fronteriza norte del país y en los Estados de Baja California, Baja California Sur y la región parcial del Estado de Sonora, el impuesto se calculará aplicando la tarifa establecida en esta Ley, al precio de enajenación a que se refiere el primer párrafo de este artículo, adicionado con el impuesto general de importación y con el monto de las contribuciones que se tengan que pagar con motivo de la importación, a excepción del impuesto al valor agregado | Artículo 3o.- Para los efectos del artículo 2o. de esta Ley, se estará a lo siguiente: I.- Tratándose de automóviles con capacidad hasta de quince pasajeros, al precio de enajenación del automóvil de que se trate, se le aplicará la siguiente: |

| Si el precio del automóvil es superior a $782,125.30, se reducirá del monto del impuesto determinado, la cantidad que resulte de aplicar el 7% sobre la diferencia entre el precio de la unidad y $782,125.30 II.- Tratándose de camiones con capacidad de carga hasta de 4,250 kilogramos, incluyendo los tipos panel con capacidad máxima de tres pasajeros y remolques y semirremolques tipo vivienda, al precio de enajenación del vehículo de que se trate se le aplicará la tasa del 5%. Artículo 4o.- El impuesto se calculará por ejercicios fiscales, excepto en el caso de las importaciones a que se refiere el artículo 10 de esta Ley. Los contribuyentes efectuarán pagos provisionales a más tardar el día 17 de cada uno de los meses del ejercicio, mediante declaración que presentarán en las oficinas autorizadas, respecto de las enajenaciones realizadas en el mes inmediato anterior. El impuesto del ejercicio, deducidos los pagos provisionales se pagará mediante declaración que se presentará ante las oficinas autorizadas, dentro de los tres meses siguientes al cierre del mismo ejercicio | |

|

3.3 ¿Quiénes no están obligados a pagar este impuesto?

Image:

6 (binary/octet-stream)

|

Artículo 8o.- No se pagará el impuesto establecido en esta Ley, en los siguientes casos: I.- En la exportación de automóviles con carácter definitivo, en los términos de la legislación aduanera. II. En la enajenación al consumidor por el fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos, cuyo precio de enajenación, incluyendo el equipo opcional, común o de lujo, sin disminuir el monto de descuentos, rebajas o bonificaciones no exceda de la cantidad de $263,690.54. En el precio mencionado no se considerará el impuesto al valor agregado. lll.- En la importación de vehículos en franquicia, de conformidad con el artículo 62, fracción I, de la Ley Aduanera, o con los tratados o acuerdos internacionales suscritos por México, siempre que se cumpla con los requisitos y condiciones que señale la Secretaría de Hacienda y Crédito Público mediante reglas de carácter general. |

| IV. En la enajenación o importación definitiva de automóviles cuya propulsión sea a través de baterías eléctricas recargables, así como de automóviles eléctricos que además cuenten con motor de combustión interna o con motor accionado por hidrógeno. |

Image:

33 (binary/octet-stream)

|

|

4.- Ley IETU (Impuesto Empresarial a Tasa Única)

Image:

40 (binary/octet-stream)

|

Grava la percepción efectiva de ingresos para las operaciones de enajenación de bienes, prestación de servicios y otorgamiento en uso o goce temporal de bienes. |

|

4.1 ¿Quiénes están obligados a pagar el IETU?

Image:

Ietu (binary/octet-stream)

|

Artículo 1. Están obligadas al pago del impuesto empresarial a tasa única, las personas físicas y las morales residentes en territorio nacional, así como los residentes en el extranjero con establecimiento permanente en el país, por los ingresos que obtengan, independientemente del lugar en donde se generen, por la realización de las siguientes actividades: I. Enajenación de bienes. II. Prestación de servicios independientes. III. Otorgamiento del uso o goce temporal de bienes. Los residentes en el extranjero con establecimiento permanente en el país están obligados al pago del impuesto empresarial a tasa única por los ingresos atribuibles a dicho establecimiento, derivados de las mencionadas actividades. El impuesto empresarial a tasa única se calcula aplicando la tasa del 17.5% a la cantidad que resulte de disminuir de la totalidad de los ingresos percibidos por las actividades a que se refiere este artículo, las deducciones autorizadas en esta Ley. |

| 4.2 ¿Cómo se calcula? | Artículo 2. Para calcular el impuesto empresarial a tasa única se considera ingreso gravado el precio o la contraprestación a favor de quien enajena el bien, presta el servicio independiente u otorga el uso o goce temporal de bienes, así como las cantidades que además se carguen o cobren al adquirente por impuestos o derechos a cargo del contribuyente, intereses normales o moratorios, penas convencionales o cualquier otro concepto, incluyendo anticipos o depósitos, con excepción de los impuestos que se trasladen en los términos de ley. |

|

4.3 ¿Quiénes no pagan este impuesto?

Image:

6 (binary/octet-stream)

|

Artículo 4. No se pagará el impuesto empresarial a tasa única por los siguientes ingresos: I. Los percibidos por la Federación, las Entidades Federativas, los Municipios, los órganos constitucionales autónomos y las entidades de la administración pública paraestatal que, conforme al Título III de la Ley del Impuesto sobre la Renta o la Ley de Ingresos de la Federación, estén considerados como no contribuyentes del impuesto sobre la renta. II. Los que no estén afectos al pago del impuesto sobre la renta en los términos de la Ley de la materia que reciban las personas que a continuación se señalan: a) Partidos, asociaciones, coaliciones y frentes políticos legalmente reconocidos. b) Sindicatos obreros y organismos que los agrupen. c) Asociaciones o sociedades civiles organizadas con fines científicos, políticos, religiosos y culturales, a excepción de aquéllas que proporcionen servicios con instalaciones deportivas cuando el valor de éstas represente más del 25% del valor total de las instalaciones. |

| d) Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas, colegios de profesionales, así como los organismos que las agrupen, asociaciones patronales y las asociaciones civiles y sociedades de responsabilidad limitada de interés público que administren en forma descentralizada los distritos o unidades de riego, previa concesión o permiso respectivo, y los organismos que conforme a la ley agrupen a las sociedades cooperativas, ya sea de productores o de consumidores. Quedan incluidas en este inciso las asociaciones civiles que de conformidad con sus estatutos tengan el mismo objeto social que las cámaras y confederaciones empresariales. | e) Las instituciones o sociedades civiles, constituidas únicamente con el objeto de administrar fondos o cajas de ahorro, y aquéllas a las que se refiere la legislación laboral, las sociedades cooperativas de consumo, las sociedades cooperativas de ahorro y préstamo autorizadas para operar como entidades de ahorro y crédito popular, en los términos de la Ley de Ahorro y Crédito Popular, así como las federaciones y confederaciones autorizadas por la misma Ley y las personas a que se refiere el artículo 4 bis del ordenamiento legal citado y las sociedades mutualistas que no operen con terceros, siempre que en este último caso no realicen gastos para la adquisición de negocios, tales como premios, comisiones y otros análogos. f) Asociaciones de padres de familia constituidas y registradas en los términos del Reglamento de Asociaciones de Padres de Familia de la Ley General de Educación y las sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor. |

| III. Los obtenidos por personas morales con fines no lucrativos o fideicomisos, autorizados para recibir donativos deducibles en los términos de la Ley del Impuesto sobre la Renta, siempre que los ingresos obtenidos se destinen a los fines propios de su objeto social o fines del fideicomiso y no se otorgue a persona alguna beneficios sobre el remanente distribuible, salvo cuando se trate de alguna persona moral o fideicomiso autorizados para recibir donativos deducibles en los términos del ordenamiento citado. IV. Los que perciban las personas físicas y morales, provenientes de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se encuentren exentos del pago del impuesto sobre la renta en los mismos términos y límites establecidos en los artículos 81, último párrafo y 109, fracción XXVII de la Ley del Impuesto sobre la Renta. V. Los que se encuentren exentos del pago del impuesto sobre la renta en los términos y condiciones establecidos en el penúltimo párrafo del artículo 179 de la Ley del Impuesto sobre la Renta | VII. Los percibidos por personas físicas cuando en forma accidental realicen alguna de las actividades a que se refiere el artículo 1 de esta Ley. |

|

5. Ley del Impuesto a los depósitos en efectivo (IDE)

Image:

50 (binary/octet-stream)

|

El IDE es un impuesto que se aplica a los depósitos en efectivo, ya sea por uno o por la suma de varios depósitos cuyo monto en el mes exceda de 15,000 pesos. Esta ley fue publicada en el Diario Oficial de la Federación el 1 de octubre de 2007. |

|

5.1 ¿Quiénes están obligados a pagar el IDE?

Image:

51 (binary/octet-stream)

|

Artículo 1. Las personas físicas y morales, están obligadas al pago del impuesto establecido en esta Ley respecto de todos los depósitos en efectivo, en moneda nacional o extranjera, que se realicen en cualquier tipo de cuenta que tengan a su nombre en las instituciones del sistema financiero. No se considerarán depósitos en efectivo, los que se efectúen a favor de personas físicas y morales mediante transferencias electrónicas, traspasos de cuenta, títulos de crédito o cualquier otro documento o sistema pactado con instituciones del sistema financiero en los términos de las leyes aplicables, aún cuando sean a cargo de la misma institución que los reciba. |

|

5.2 ¿Quiénes no están obligados a pagar este impuesto?

Image:

6 (binary/octet-stream)

|

Artículo 2. No estarán obligadas al pago del impuesto a los depósitos en efectivo: I. La Federación, las Entidades Federativas, los Municipios y las entidades de la administración pública paraestatal que, conforme al Título III de la Ley del Impuesto sobre la Renta o la Ley de Ingresos de la Federación, estén considerados como no contribuyentes del impuesto sobre la renta. II. Las personas morales con fines no lucrativos conforme al Título III de la Ley del Impuesto sobre la Renta. III. Las personas físicas y morales, por los depósitos en efectivo que se realicen en sus cuentas, hasta por un monto acumulado de $15,000.00, en cada mes del ejercicio fiscal, salvo por las adquisiciones en efectivo de cheques de caja. Por el excedente de dicha cantidad se pagará el impuesto a los depósitos en efectivo en los términos de esta Ley |

| IV. Las instituciones del sistema financiero, por los depósitos en efectivo que se realicen en cuentas propias con motivo de su intermediación financiera o de la compraventa de moneda extranjera, salvo los que se realicen en las cuentas a las que se refiere el artículo 11 de esta Ley. V. Las personas físicas, por los depósitos en efectivo realizados en sus cuentas que a su vez sean ingresos por los que no se pague el impuesto sobre la renta en los términos del artículo 109, fracción XII de la Ley del Impuesto sobre la Renta. VI. Las personas físicas, con excepción de las que tributen en los términos del Título IV, Capítulo II, de la Ley del Impuesto sobre la Renta, por los depósitos en efectivo que se realicen en cuentas propias abiertas con motivo de los créditos que les hayan sido otorgados por las instituciones del sistema financiero, hasta por el monto adeudado a dichas instituciones. | . |

| 5.3 ¿Cómo se calcula el IDE? | Artículo 3. El impuesto a los depósitos en efectivo se calculará aplicando la tasa del 3% al importe total de los depósitos gravados por esta Ley. Para los efectos de este artículo, se entenderá que el depósito corresponde al titular registrado de la cuenta. No obstante, mediante comunicación por escrito, dicho titular podrá solicitar a la institución del sistema financiero que el impuesto a los depósitos en efectivo se distribuya entre las personas que aparezcan en el contrato como sus cotitulares, en la proporción que señale en el escrito mencionado. |

|

6.- Semejanzas entre las leyes

Image:

Seme (binary/octet-stream)

|

Las semejanzas que yo identifico son: - Todas las leyes estipulan quienes están obligados al pago del impuesto y quienes quedan libres de dicho pago. - Todas las leyes estipulan la manera de calcular el impuesto según sea el caso - Todas la leyes son aplicables tanto a personas físicas como a personas personas morales - Todas la leyes establecen una tasa fija según sea el caso. |

| Conclusión | Pagar impuestos es una obligación como mexicanos y estas leyes se encargan de regular algunos de los impuestos que aplican al derecho tributario, cada una especifica quienes son las personas, ya sean físicas o morales, que están obligadas a pagar determinado impuesto y a su vez establece quienes no, cada una dependiendo a la labor que ejerce, al costo del producto que adquirió, etc. Conocer como se regulan la aplicación de dicho impuestos nos permite hacer valer nuestros derechos y ejercer nuestras obligaciones, lo cual es muy importante porque en algún momento de nuestra vida llegaremos a pagar alguno de estos impuestos (por ejemplo el ISAN), y algunos otros llevamos pagándolo desde hace ya bastante tiempo como es el caso del IVA conocer como funciona el pago de impuestos y saber para que sirven nos beneficia como mexicanos y como personas pues de esta manera sabes cual es el monto exacto que debemos pagar de acuerdo al impuesto aplicado, y al pagarlo generamos ingresos al país para la satisfacción de necesidades básicas. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.