5385896

Beschreibung

Karteikarten von claudia caldas, aktualisiert more than 1 year ago

|

|

Erstellt von claudia caldas

vor mehr als 8 Jahre

|

|

| Frage | Antworten |

| Funções da Contabilidade | -Função Administrativa: Controlar o patrimônio tanto sob o aspecto estático quanto o dinâmico. - Função Econômica: Apurar o resultado (rédito), isto é, apurar o lucro ou prejuízo da entidade. - Finalidade/Objetivo: A finalidade da Contabilidade, que também pode ser entendida como seu principal objetivo, é fornecer informações às pessoas ou entidades interessadas sobre as situações patrimonial e econômica da entidade. |

| Técnicas Contábeis | - Escrituração; - Demonstrações Contábeis; - Auditoria; e - Análise de Balanço. |

| Exercício Social: | Art. 175. O exercício social terá duração de 1 (um) ano e a data do término será fixada no estatuto. Parágrafo único. Na constituição da companhia e nos casos de alteração estatutária o exercício social poderá ter duração diversa. |

| • Escrituração - | É o registro sistemático, em livros próprios, de todos os fatos administrativos que modifiquem o patrimônio. Registros estes efetuados a partir de documentos idôneos como contas, recibos de aluguel, notas fiscais etc... A escrituração iniciase pelo livro DIÁRIO. |

| • Demonstrações contábeis - São extratos gráficos de situações estáticas do patrimônio ou parte específica do patrimônio relativo a determinado lapso de tempo. As Demonstrações Contábeis exigidas pela Lei 6.404/76 (Art. 176 e 186 § 2) são as seguintes: | - Balanço Patrimonial (BP); - Demonstração do Resultado do Exercício (DRE); - Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) que poderá estar inclusa na Demonstração das Mutações do Patrimônio Líquido (DMPL); - Demonstração dos Fluxos de Caixa (DFC); e - Se companhia aberta, Demonstração do Valor Adicionado (DVA) |

| Demonstrações contábeis: | - Balanço Patrimonial ao final do período; - Demonstração do Resultado do período; - Demonstração do resultado abrangente do período; - Demonstração das Mutações do Patrimônio Líquido do período; - Demonstração dos Fluxos de Caixa do período; - Demonstração do Valor Adicionado do período, conforme CPC 09, se exigido legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente. |

| Demonstrações Contábeis: | Notas Explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações explanatórias. - Balanço patrimonial no início do período mais antigo comparativamente apresentado quando a entidade aplica uma política contábil retroativamente ou procede à reapresentação de itens das demonstrações contábeis, ou ainda quando procede à reclassificação de itens de suas demonstrações contábeis. |

| rédito | . ato ou efeito de voltar. .qualquer vantagem material que se pode tirar de alguma coisa; lucro. Apurar o resultado final. |

| Atos ou fatos contábeis ou fatos administrativos ocorridos dentro de uma empresa | São aqueles que alteram o patrimônio da empresa. |

| Escrituração Iniciada no livro diário | É o ato de escrever registrar em livros próprios toda movimentação financeira da empresa: livros diários, livros razão, livros caixa. Após um período de 1 ano serão verificado nas demonstrações contábeis. |

| DOAR - Antes de 2007 tínhamos a DOAR. Hoje a DOAR não é mais obrigatório | NÃO é mais considerada Demonstração exigida por lei, no seu lugar portanto apareceu a DFC - Demonstrações de Fluxo de Caixa e o DVA - Demonstração de Valor Adicionado. |

| DVA - Obrigatoriedade Companhias de Capital aberto | A obrigatoriedade deve ser para as Companhias de Capital aberto - são aquelas que tem suas ações negociadas na bolsa de valores. |

| Companhias de Capital FECHADO | A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa. (Redação dada pela Lei nº 11.638,de 2007) |

| Auditoria | Técnica especializada da contabilidade que consiste em verificar e atestar através de “Parecer”, se as demonstrações Contábeis refletem a realidade do patrimônio. Subdivide-se em: - Auditoria Interna, Auditoria Externa e Auditoria Fiscal |

| auditoria interna | - Auditoria Interna: É aquela realizada por um contador, o qual é funcionário da entidade auditada. |

| auditoria externa | - Auditoria Externa: Também chamada de auditoria independente, é aquela realizada por um profissional liberal, o qual também é contador, mas, além do contrato de prestação de serviços de auditoria, não deve possuir vínculo com a entidade auditada. |

| auditoria fiscal | - Auditoria Fiscal: É aquela realizada por funcionário público, não necessariamente contador, cujo objetivo a fiscalização de tributos. |

| Parecer | É o documento hábil que o auditor expõe / exprime ali exatamente aquilo que foi observado na auditoria, na verificação em especial nas demonstrações contábil, uma vez que a auditoria é independente, |

| Análise de Balanço | - É a técnica especializada da contabilidade que busca, através de índices de análise em Demonstrações Contábeis de períodos consecutivos, demonstrar situações específicas (solvência, liquidez, imobilização do Capital, Giro de Estoques etc...). |

| INSTITUIÇÕES | podem ser: SOCIAIS (visam o bem- estar social da coletividade. Não Visam Lucro. Ex: Asilos, Associações recreativas e esportivas, hospitais beneficentes) ou SOCIOECONÔMICAS (Tem interesse no aspecto econômico da entidade, porém reverte em benefício da coletividade a que pertencem. (Visam apenas aquele nicho de pessoas. Ex: Institutos de aposentadorias, pensões, previdências etc). |

| • Campo de Aplicação | É vasto o campo de atuação da contabilidade, ele abrange todas as entidades econômico-administrativas, inclusive as pessoas jurídicas de direito público (União, Estados, Municípios, Autarquias...). |

| Entidades econômico-administrativas | São organizações que reúnem pessoas, patrimônio, titular, ação administrativa e fim determinado (também conhecidas como AZIENDAS). Segundo o fim a que se destinam podem ser: EMPRESAS, Públicas, Privadas, Mistas |

| Entidades econômico-administrativas EMPRESAS: | São entidades econômico-administrativas que têm finalidade econômica, isto é, visam ao lucro. segundo a natureza do capital com que são constituídas, as empresas podem ser: Públicas = Capital do governo. Ex: CEF. Privadas = Capital de Particulares. Ex. Casas Bahia. Mistas = Capital do Governo > Capital de Particulares. Ex. Banco do Brasil. |

| Usuários da Contabilidade Geral | Compreendem todas as pessoas físicas e jurídicas que, direta e indiretamente, tenham interesse na avaliação da situação e do desenvolvimento da entidade, como titulares (sócios, acionistas, administradores, governo, fornecedores, bancos, etc.) |

| Características do Ativo: | - Tem que ser um bem ou um direito. - Tem que ser de propriedade da empresa. - Tem que ser mensurável Economicamente. - Tem que proporcionar benefício presente ou futuro |

| Conceito de Patrimônio | É o conjunto de bens, direitos e obrigações, de uma pessoa física ou jurídica, avaliado em moeda. |

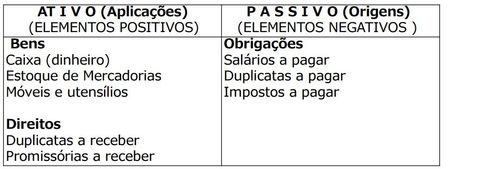

| • Bens | - São coisas capazes de satisfazer as necessidades humanas e suscetíveis de avaliação econômica. Sob o ponto de vista contábil, Bem é tudo aquilo que a empresa possui para usar, consumir ou trocar. Os bens podem ser classificados de acordo com o modo que forem considerados. Segundo sua constituição física, os bens podem ser: |

| Materiais ou tangíveis | Possuem corpo, são móveis (dinheiro, veículo...) ou imóveis (casas, terrenos, ...). |

| • Imateriais ou intangíveis | Não possuem corpo, não tem matéria. São determinados gastos que por sua natureza devem ser considerados parte do patrimônio. Ex.: Fundo de comércio (ponto comercial), Marcas e Patentes, Concessões Obtidas, Direito de Exploração de Jazidas, etc. |

| Direitos | Correspondem aos bens da empresa em posse de terceiros. É tudo aquilo que a empresa tem a receber. Vejamos como poderemos identificar os direitos de uma empresa: a) Principal conta que identifica um direito: Clientes. b) . . . a receber. Ex. Promissórias a receber. c) Com relação aos impostos: . . . a recuperar. Ex. ICMS a recuperar. d) Adiantamentos e empréstimos: Adiantamentos a . . . Empréstimos a . . . Ex. Adiantamentos a Fornecedores Empréstimos a sócios |

| • Obrigações | – Correspondem aos bens de terceiros em posse da empresa. É tudo aquilo que a empresa tem a pagar. a) Principal conta que identifica uma obrigação: Fornecedores. b) . . . a pagar. Ex. Promissórias a pagar. c) Com relação aos impostos: . . . a recolher. Ex. ICMS a recolher. d) Adiantamentos e empréstimos: Adiantamentos de . . . Empréstimos de . . . Ex. Adiantamentos de clientes Empréstimos de sócios |

| Duplicatas Emitidas Ex. Carné (direitos) p/ as empresas Duplicatas Aceita (obrigações) p/ as empresas | É um título de crédito comercial, usado em vendas a prazo. A duplicata é emitida pelo fornecedor (aquele que vende a mercadoria ou serviço a prazo) e deve receber o ACEITE do cliente (assinatura do cliente na duplicata). É admitida a emissão de uma segunda via da duplicata, a qual chamamos TRIPLICARA, em caso de extravio ou retenção por parte do sacado. |

| Nota Promissória(gera uma obrigação, lembra promessa, quem promete algo uma obrigação com alguém) Aqui não cabe o ACEITE. Nota Promissória a receber direito Nota Promissória (Emitidas) a pagar é obrigações. | Recebe este nome por ser um título de crédito representativo de uma promessa de pagamento, ou seja, o devedor (emitente do título) se compromete a pagar ao credor (favorecido ou beneficiário do título) determinada quantia. Ao contrário da duplicata, não é um título comercial e sim um título financeiro, usado normalmente em empréstimos e financiamentos. |

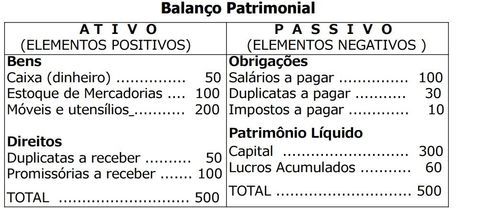

| Aspecto Qualitativo e Quantitativo do Patrimônio • Aspecto qualitativo | - refere-se a qualidade, tipo do patrimônio Ex: Bens ( caixa, mercadorias); Direitos (duplicatas a receber); Obrigações (duplicatas a pagar). |

| Aspecto quantitativo | refere-se a quantidade ou expressão em valores monetários do patrimônio. Ex: Bens (caixa = R$1.000,00; Mercadorias = R$ 15.000,00); Direitos (duplicatas a receber = R$ 5.000,00); Obrigações (duplicatas a pagar = R$ 3.500,00). |

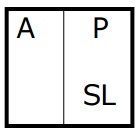

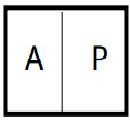

| Representação Gráfica do Patrimônio | A fim de facilitar a aprendizagem, utilizamos o “T” para representar graficamente o patrimônio. Do lado esquerdo do T colocamos os bens e direitos, elementos positivos (ativo) e do lado direito as obrigações, elementos negativos do patrimônio (passivo). |

| Representação Gráfica do Patrimônio | |

| Patrimônio Líquido PL = Ativo - Passivo | Grupo que juntamente com os bens, direitos e obrigações, iguala, completa a equação patrimonial. É a parte do patrimônio que pertence aos sócios. É o capital próprio do(s) titular(es), formado pelo capital inicial, nominal, subscrito, integralizado mais reservas e mais ou menos, respectivamente, lucro ou prejuízo. No gráfico é colocado sempre do lado direito, devendo ser somado (ou subtraído) das obrigações de modo a igualar os elementos positivos (ativo), com os elementos negativos (passivo). O item 4.4 do Pronunciamento Técnico CPC “00” (R1) o define como o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. |

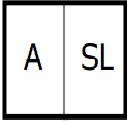

| Equação Patrimonial | ATIVO – PASSIVO = SITUAÇÃO LÍQUIDA (Bens + Direito) (Obrigações) = ( Capital Próprio ) |

| Balanço Patrimonial (Parece um contra-cheque) | |

| •Equação Patrimonial ATIVO – PASSIVO = SITUAÇÃO LÍQUIDA (Bens + Direito) (Obrigações) = ( Capital Próprio ) | |

| NOTA: | O valor do Capital de Terceiros somado ao Capital Próprio indica o Capital Total a disposição da empresa, que corresponde ao valor do Ativo. |

| Propriedade # Pose | Propriedade da empresa, aquilo que de fato é da empresa, pertence a ela (DIREITOS) Pose: aquilo que está com a empresa e deve ser devolvido. |

| Direitos A recuperar | Tem algo a receber, representa um direito. Ex.: ICMS |

| 1ª Ativo Maior que o Passivo (Situação Normal) A > P PL > 0 Neste caso a situação líquida chama-se: Situação Líquida Ativa, Positiva, Superavitária, Favorável, Normal, Riqueza Patrimonial. | |

| 2ª Ativo Menor que o Passivo A < P PL < 0 Neste caso a situação líquida chama-se Situação Líquida Passiva, Negativa, Deficitária, Desfavorável, Passivo a Descoberto. N° em () Significa N° negativo. | |

| 3ª Ativo Igual Passivo Neste caso o Ativo é inteiramente absorvido pelas Obrigações e a Situação Líquida é inexistente, tecnicamente chamada Situação Líquida Nula ou Situação Líquida Compensada. A = P PL = 0 | |

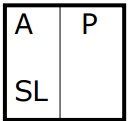

| Caso Particular da 1ª Situação Líquida: Ativo = Patrimônio Líquido Neste caso não há obrigações, a Situação Líquida é Positiva. (Particularidade da 1ª situação). A = SL P = 0 | |

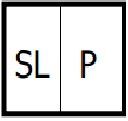

| Caso Particular da 2ª Situação Líquida: Situação Líquida = Passiva Neste caso, não há Ativo, apenas Obrigações, a Situação Líquida é Negativa. P = SL A = 0 | |

| Situação Líquida Patrimonial Impossível Patrimônio Líquido maior que Ativo (pois não pode haver origem sem aplicação). | A >= 0 P >= 0 |

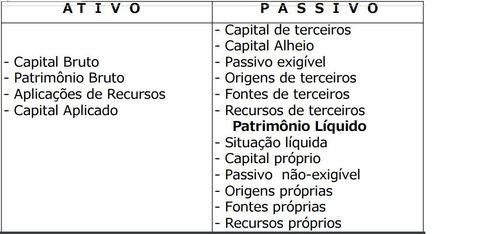

| •Origens e Aplicações de Recursos | O início da formação do Patrimônio é o Capital Inicial, como já vimos, também chamado capital nominal, subscrito, integralizado ou seja, o capital do proprietário, mais as suas evoluções (Lucros e Reservas) que pode ser complementado por outros capitais de terceiros que são obrigações para a empresa porque terá que pagar, devolver esses capitais. Dessa forma podemos resumir: As origens dos recursos são: Capitais de Terceiros = Obrigações e os Capitais Próprios = Patrimônio Líquido (Capital Nominal + Reservas + Lucros) |

| •Principais elementos do Patrimônio Líquido | - Capital Social ou Capital Nominal ou Capital Inicial - Reservas - Lucros ou Prejuízos Acumulados |

| Nota: | O valor da conta Lucros ou Prejuízos Acumulados será apurado a partir do confronto entre as Receitas e Despesas na Demonstração do Resultado do Exercício. Sendo que no Balanço Patrimonial elaborado no final do Exercício Social, só poderá figurar os Prejuízos Acumulados, já os Lucros Acumulados serão distribuídos segundo o que preconiza o Art. 189 da Lei 6.404/76 com suas respectivas alterações: reserva legal, nessa ordem. |

| Art. 189. | Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda. Parágrafo único. o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem. |

| • Método das Partidas Dobradas | Modo de escriturar os valores de formação e alterações do patrimônio. De uso universal, foi exposto publicamente, pela primeira vez em 1494, pelo Frade Franciscano LUCA PACIOLI e consiste, basicamente, no duplo registro do mesmo recurso, mostrando sua aplicação (elemento devedor) e sua origem (elemento credor) decorre, então, que: “PARA TODO DÉBITO EXISTE UM OU MAIS CRÉDITOS DE IGUAL VALOR”. |

| Débito - | - Situação de dívida do elemento (representado por uma conta). O elemento (conta) que “recebe” um valor é devedor (debitado) desse valor. |

| • Crédito | - Situação de direito do elemento (conta). O elemento (a conta) que “empresta” ” é credor (creditado) desse valor. |

| PRECOCA | Prudência Registro pelo valor original Entidade Continuidade Oportunidade Competência Atualização Monetária |

| Resolução CFC n.º 750/93 | (Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1111/07). Dispõe sobre os Princípios Fundamentais de Contabilidade (PFC). Dispõe sobre os Princípios de Contabilidade (PC). (Redação dada pela Resolução CFC nº. 1.282/10) O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, |

| CONSIDERANDO | que a evolução da última década na área da Ciência Contábil reclama a atualização substantiva e adjetiva dos Princípios Fundamentais de Contabilidade a que se refere a Resolução CFC 530/81, CONSIDERANDO a necessidade de prover fundamentação apropriada para interpretação e plicação das Normas Brasileiras de Contabilidade, (Redação dada pela Resolução CFC nº. 1.282/10) |

| DOS PRINCÍPIOS E DE SUA OBSERVÂNCIA | Art. 1º Constituem PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE (PFC) os enunciados por esta Resolução. § 1º A observância dos Princípios Fundamentais de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC). § 2º Na aplicação dos Princípios Fundamentais de Contabilidade há situações concretas e a essência das transações deve prevalecer sobre seus aspectos formais. |

| Art. 1º Constituem PRINCÍPIOS DE CONTABILIDADE (PC) os enunciados por esta Resolução. | § 1º A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC). § 2º Na aplicação dos Princípios de Contabilidade há situações concretas "e a essência das transações deve prevalecer sobre seus aspectos formais". (Redação dada pela Resolução CFC nº. 1.282/10) |

| DA CONCEITUAÇÃO, DA AMPLITUDE E DA ENUMERAÇÃO Art. 2º | Art. 2º Os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de "ciência social", cujo objeto é o "patrimônio" das entidades. |

| Art. 2º Cont. | Art. 2º Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades. |

| Art. 3º São Princípios Fundamentais de Contabilidade: | Art. 3º São Princípios de Contabilidade: (Redação dada pela Resolução CFC nº. 1.282/10) I) o da ENTIDADE; II) o da CONTINUIDADE; III) o da OPORTUNIDADE; IV) o do REGISTRO PELO VALOR ORIGINAL; V) o da ATUALIZAÇÃO MONETÁRIA; (Revogado pela Resolução CFC nº. 1.282/10) VI) o da COMPETÊNCIA; e VII) o da PRUDÊNCIA. |

| O PRINCÍPIO DA ENTIDADE | Art. 4º O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. |

| Parágrafo único | – O PATRIMÔNIO pertence à ENTIDADE, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônios autônomos não resulta em nova ENTIDADE, mas numa unidade de natureza econômico-contábil. |

| Princípio da ENTIDADE; | Entrada de bens dos sócios não se confundem com os bens das empresas, há uma segregação / uma separação daquilo que pertence aos sócios daquilo que pertence a empresa. |

| Princípio Continuidade | As empresas são criadas para durarem, ninguém abre uma empresa hoje pra fechar as portas amanhã. Será constituído para que a empresa tenha de fato continuidade. Este princípio está ligado ao princípio da Competência. |

| Princípio Competência | Onde estabelece o Princípio da Competência onde estabelece que as despesas e receitas tem que ser registradas independentemente de seus recebimentos e pagamentos, para tanto essas receitas e despesas devem ser ai contabilizada em função da ocorrência do chamado fato gerador. |

| Princípio Oportunidade // Tempestividade | Tempestividade: os registros dos fatos contábeis devem ser realizados no momentos em que eles ocorrem baseados em informações "Integras". |

| Registro pelo valor original | Os bens da empresa devem ser registrados pelo valor de compra, aquele valor de aquisição será o valor que a princípio vai perdurar até a baixa desse bem seja por venda. |

| Princípio da Prudência // Pessimismo | Pessimismo em especial as provisões elas se encaixa perfeitamente a esse Princípio da Prudência a onde em condições que sejam necessárias atribuir valores aos elementos patrimoniais observaremos sempre pela ótica pessimista, que estabelece circunstância em que o ativo por se tratar da parte boa do patrimônio deverá ser avaliado para menos, o passivo que é a parte negativa deverá ser avaliado para mais, e o patrimônio Líquido caso positivo deverá também ser avaliado para menos. |

| Provisões de um modo geral | São apenas aquelas aplicadas aos elementos do passivo que não tem valor determinado nem prazo fixado, mas a depreciação e a amortização quando há um lançamento dessas operações elas contribui para redução do ativo e comutante redução do patrimônio líquido. |

| O PRINCÍPIO DA CONTINUIDADE Art. 5º | Art. 5º A CONTINUIDADE ou não da ENTIDADE, bem como sua vida definida ou provável, devem ser consideradas quando da classificação e avaliação das mutações patrimoniais, quantitativas e qualitativas. |

| O PRINCÍPIO DA CONTINUIDADE Art. 5º Cont. | § 1º A CONTINUIDADE influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da ENTIDADE tem prazo determinado, previsto ou previsível. |

| O PRINCÍPIO DA CONTINUIDADE Art. 5º Cont. | Art. 5º O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância. (Redação dada pela Resolução CFC nº. 1.282/10) |

| Art. 6º O Princípio da Oportunidade | Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação. (Redação dada pela Resolução CFC nº. 1.282/10) |

| Art. 7º O Princípio do Registro pelo Valor Original | Art. 7º O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | § 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas: |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | I – Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações; e |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | a) Custo corrente. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis; |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | II – Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores: |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | b) Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade; |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | c) Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade; |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | d) Valor justo. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; e |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | e) Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais. |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | § 2º São resultantes da adoção da atualização monetária: I – a moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo; |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | II – para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido; e |

| Art. 7º O Princípio do Registro pelo Valor Original Cont. | III – a atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período. (Redação dada pela Resolução CFC nº. 1.282/10) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.