35192976

Description

Flowchart by Daniel Martinez, updated more than 1 year ago

|

|

Created by Daniel Martinez

almost 3 years ago

|

|

Flowchart nodes

- Libros auxiliares

- Libro de caja

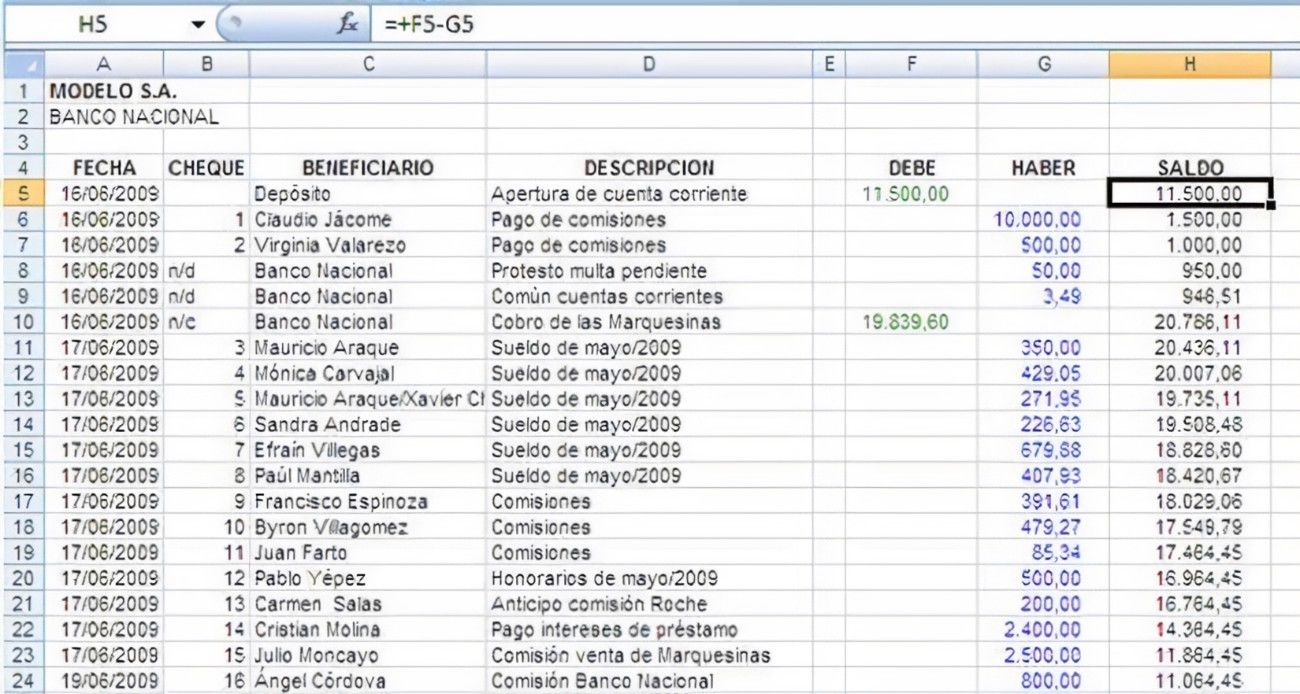

- Libro de cuentas corrientes bancarias

- Libro de clientes

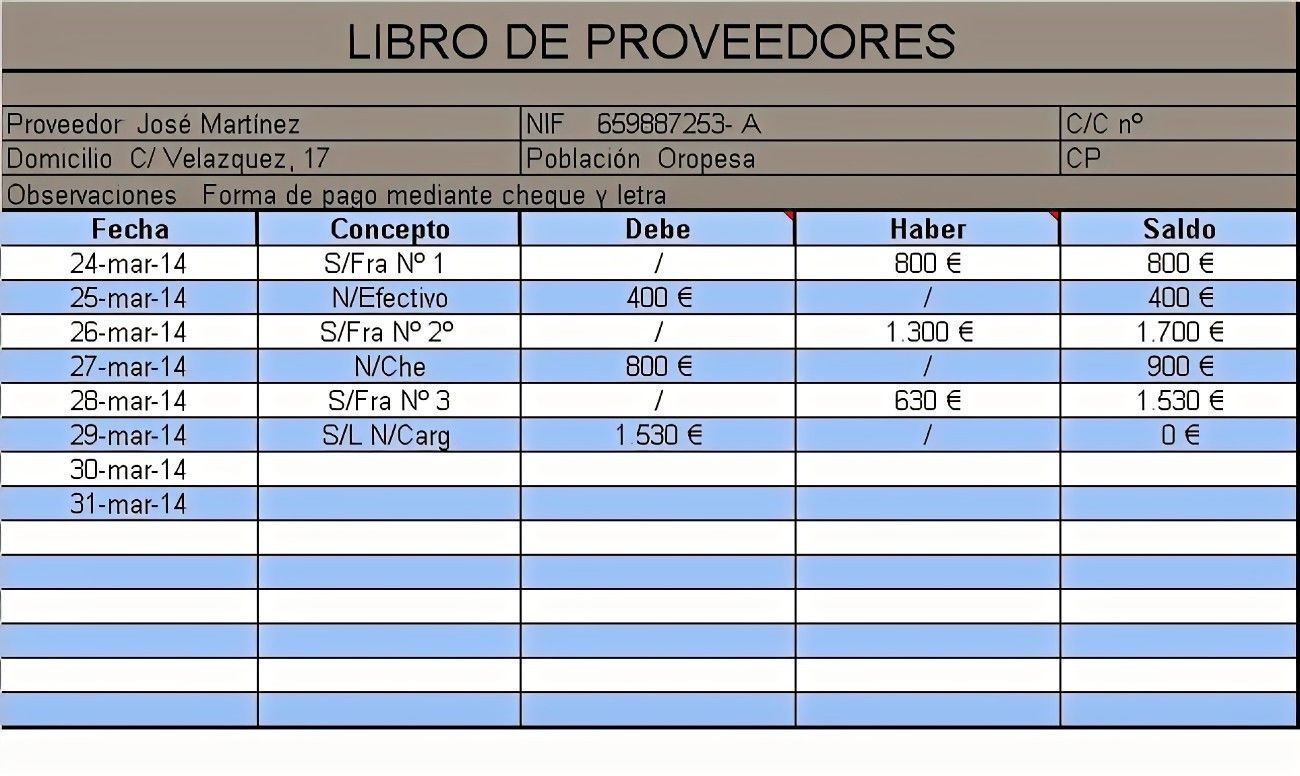

- Libro de proveedores

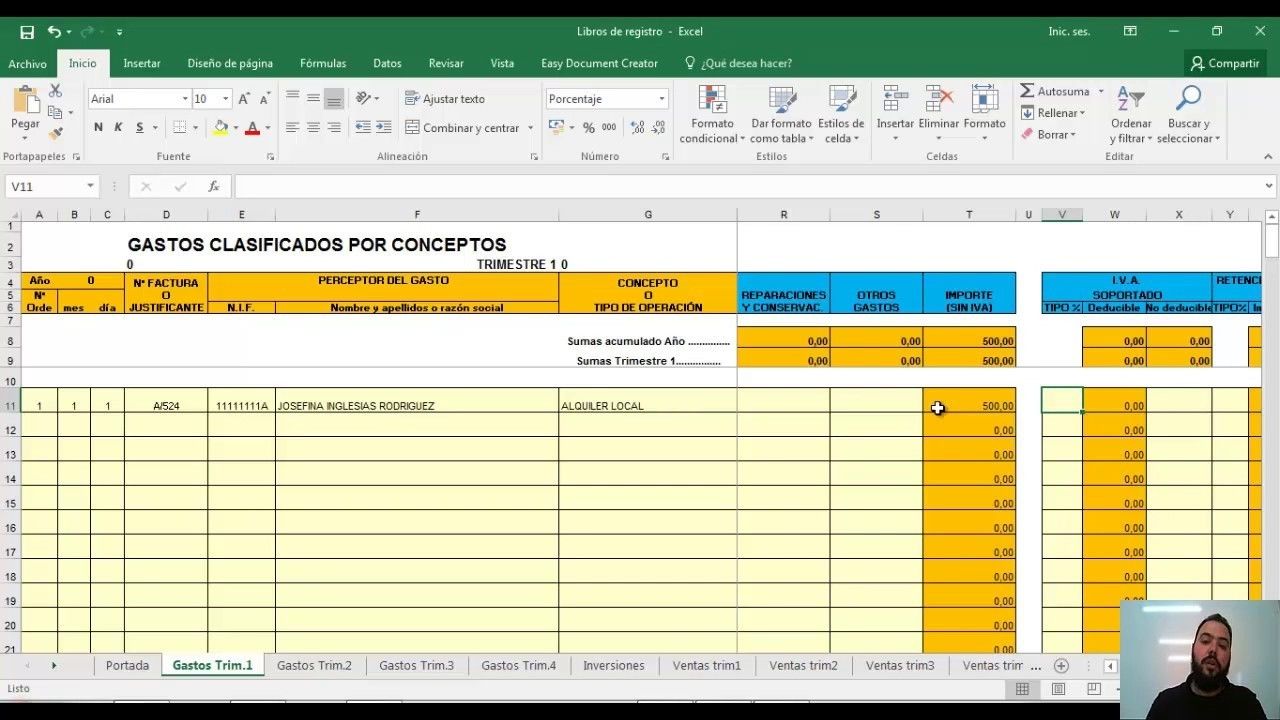

- Libro de registro de compras y gastos

- Lleva el registro de todo el movimiento en efectivo que se realiza en la empresa y también del saldo de caja. Se anota la fecha, el concepto, el debe, el haber y el saldo. El total de los cobros menos el total de los pagos debe ser igual al último saldo.

- Como su propio nombre indica en él se anotan todos los movimientos que se hayan producido en la cuenta corriente. Es decir, en él se anotan todos los ingresos y pagos que se hayan hecho en esa cuenta. En el debe se anotan los ingresos y en el haber los saldos.

- se lleva una cuenta para cada cliente que tengamos. En el debe se anotan las facturas y las notas de cargo que le emitamos. En el haber las cantidades que recibamos de él, ya sea lo cobrado o las partidas que nos haya devuelto. Cuando se anota el saldo, que como siempre es la diferencia entre el debe y el haber, hay que anotar si es deudor o acreedor.

- Aquí se anotan los movimientos con nuestros proveedores. Se anotan las compras realizadas a crédito y los pagos que realicemos a los proveedores. Igual que en el libro de clientes, al computar cada saldo se debe determinar si es deudor o acreedor. Un asiento en el debe se resta del saldo y un asiento en el haber se suma al mismo.

- Se usa para registrar todos los pagos necesarios para que la empresa no pare sus operaciones. En el libro de ventas se anotan diariamente todas las transacciones de ventas e ingresos que genere la empresa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flowcharts for free with GoConqr? Learn more.