7055631

Description

Flowchart by Paula Alejandra Guzmán Céspedes, updated more than 1 year ago

|

|

Created by Paula Alejandra Guzmán Céspedes

about 9 years ago

|

|

Flowchart nodes

- DOCUMENTOS CONTABLES Y NO CONTABLES

- Son

- Todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil. Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en las empresas.

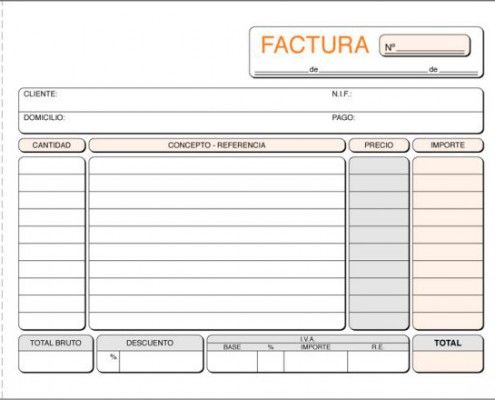

- FACTURA

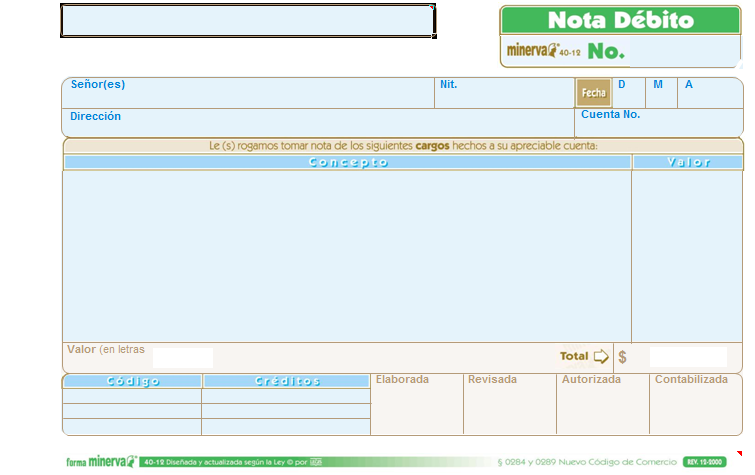

- NOTA DEBITO

- Documentos Contables

- Es

- El documento principal de la operación de compraventa, con ella queda concretaday concluida la operación, es la relación escrita que el vendedor entrega al comprador detallando las mercancías que le ha vendido, indicando cantidades, naturaleza, precio y demás condiciones de la venta.

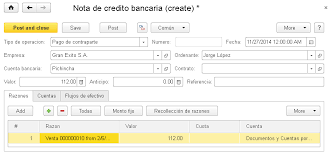

- NOTA DECITO - CRÉDITO BANCARIAS

- Sirve para

- Con este documento se hace el cargo al cliente y se contabiliza su deuda a favor del vendedor. Para el comprador es el documento que justifica la compra y con su contabilización queda registrado su compromiso de pago.

- Formato

{kind=link}

- Es

- Un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes,un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

- Formato

{kind=link}

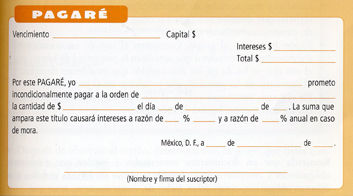

- PAGARE

- TICKET

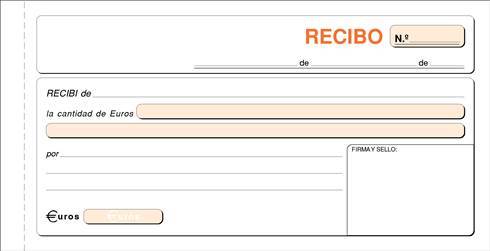

- RECIBO

- CHEQUE

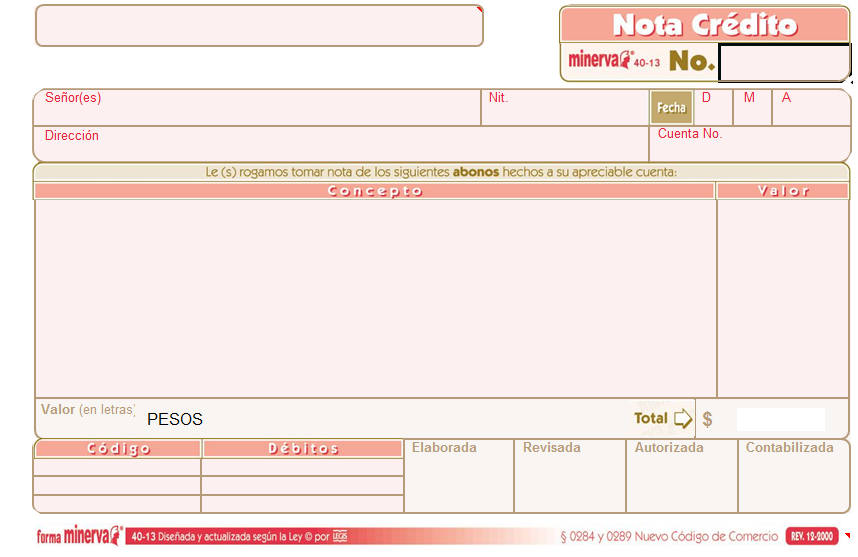

- NOTA CREDITO

- Es

- El documento en el cual el comerciante envía a su cliente, con elobjeto de comunicar la acreditación en su cuenta una determinadacantidad, por el motivo expresado en la misma

- Sirve para

- Es el documento que el vendedor confecciona y remite al compradorpara ponerlo en conocimiento de que hadescargado de su cuenta un importe determinado, por alguno de los siguientes motivos:Error en más en la facturación.Otorgamiento de bonificaciones o descuentos.Devolución de mercaderías.

- Formato

- Es

- RECIBO BANCARIO: Documento que emite la empresa que desea realizar el cobro y que es cedido a una entidad financiera para que esta ultima a través de un sistema, lo haga llegar hasta la cuenta especifica por el deudor, de tal modo que su importe se adeude en la cuenta del cliente.

- Sirve para

- RECIBO CAJA: El recibo es una constancia de pago o de haber recibido dinero. Lo otorga siempre el que recibe y su firma puesta al pie es la prueba de la extinción parcial o total de la deuda

- Formato

{kind=link}

- Es

- Documento que se entrega a la persona interesada en el que se garantiza que esta ha realizado una entrega o pago por una compra o por un servicio, o que cumple cierto requisito o tiene cierto derecho sobre algo.

- Sirve para

- Resguardo que contiene datos que acreditan ciertos derechos, en la mayoría de los casos obtenidos mediante un pago. Es decir, el ticket es lisa y llanamente un comprobante de pago que se emite en operaciones que se realizan con consumidores o usuarios finales

- Formato

{kind=link}

- Es

- Documento Literal o Titulo de VALOR o Instrumento Financiero,documento escrito mediante el cual una persona se compromete a pagar a otra persona (El Beneficiario) una determinada cantidad de dinero en una fecha acordada.

- Sirve para

- Principalmente para obtener recursos financieros.

- Formato

{kind=link}

{kind=link}

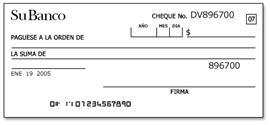

- Es

- Es una orden de pago pura y simple librada contra un banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria o autorización para girar en descubierto.

- Sirve para

- Se utiliza, por tanto, para pagar algo sin necesidad de utilizar físicamente dinero.

{kind=link}

- Es

- Son emitidas por el banco y también originan diferencias. Los débitos y créditos que el banco efectúa en la cuenta corriente del cliente no son registrados por diversos motivos: Por no haber recibido la nota de débito o crédito.La nota de débito o crédito fue recibida pero aún no se contabilizó.Por que el banco no emite la nota de débito, sino que directamente hace el cargoen la cuenta, y el cliente se informa cuando recibe el resumen de cuenta. Es elcaso de algunos conceptos como los gastos de mantenimiento de impresión decheques, comisiones por cheques rechazados, y también los impuestos que grabenestos servicios

{kind=link}

- DOCUMENTOS NO CONTABLES

- ORDEN DE COMPRA

- REMITO

- HOJA DE VIDA - CONTRATOS

- COTIZACIONES

- Es

- Aquel documento que el departamento de compras usa en una negociación. Siendo las cuantías que los trabajadores deben ingresar al estado en concepto de aportación a la seguridad.

- Sirve para

- Dar respuesta a las consultas y dentro de ella se debe dar contestación a todas las preguntas hechas por el consultante.

- Formato

{kind=link}

- Es y Sirve Para

- Se utiliza este comprobante para ejecutar laentrega remisión de los bienes vendidos. En el sedeja constancia, con la conformidad del que recibe,de la entrega de los efectos solicitados. Con elloqueda concretado el derecho del vendedor a cobrary la obligación del comprador a pagar.La nota de remisión se utiliza aunque no haya ordende compra extendida en formulario ni nota deventa, y sirve de base para la preparación de la factura

- Formato

{kind=link}

- Es y sirve Para

- La finalidad que posee la orden de compra es indicar al proveedor elegido, los bienes que se desean comprar, precios y condiciones en que se esta dispuesto a adquirir. Esta orden no lo obliga al vendedor,siempre en cuando no hubo una oferta previa de este, pero si significa un compromiso para el solicitante ya que debe comprar las condiciones estipuladas.

- Formato

{kind=link}

- Es

- Un resumen escrito y ordenado de su capacitación profesional y de su experiencia profesional y de su experiencia laboral. De su correcta elaboración y presentación,dependerá el éxito de su búsqueda de empleo.

- Sirve para

- El objeto principal de la misma serápresentar a su potencial empleadorinformación sobre usted mismo, queposibilite una entrevista posterior

- Formato

{kind=link}

Want to create your own Flowcharts for free with GoConqr? Learn more.