8938657

Description

Flashcards by Hans Peter, updated more than 1 year ago

|

|

Created by Hans Peter

about 7 years ago

|

|

| Question | Answer |

| Definition von Anlagevermögen | Hierbei handelt es sich um Gegenstände, die zur Erreichung des Geschäftsbetriebes bzw. für den Betriebszweck bestimmt sind und einer langfristigen Nutzung unterliegen. |

| Was sind die Bewertungsgrundlagen des Anlagevermögens | - Einzelbewertung - Niederwertstwertprinzip - Anschaffungskosten - Herstellungskosten - Planmäßige und außerplanmäßige Abschreibung |

| Was sind immaterielle Vermögensgegenstände? | Diese "nicht stofflichen" Vermögensgegenstände sind gkaufte oder durch Tausch und Einlage eingebrachte Vermögensgegenstände |

| Nenne Positionen in der Bilanz zu immateriellen Vermögensgegenständen! | - Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte - entgeltlich erworbene Konzessionen, gewerbliche Schutzrechre und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten - Geschäfts- oder Firmenwert - Geleistete Anzahlungen |

| Positionen zu immateriellen Vermögensgegenständen in der Bilanz: Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte | - entstehen im Unternehmen - nicht entgeldlich erworben! - z.B. Software Programm - Ansatz zu Herstellungskosten |

| Positionen zu immateriellen Vermögensgegenständen in der Bilanz: entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | Konzession = behördliche Genehmigung zur Ausübung eines Konzessionspflichtigen Gewerbes z.B. Apotheke, Gaststätte, Taxiunternehmen Gewerbliche Schutrechte = Patent oder Warenzeichen, Uhrheber, Verlagsrechte Ähnliche Rechte und Werte = Fischereirecht, Braurecht, Brennrecht Lizenzen = Erlaubnis/Befugnis das Recht eines anderen zu Nutzen Sonstige immaterielle Anlagewerte = z.B. ungeschützte Erfindungen, Rezept, Archive |

| Positionen zu immateriellen Vermögensgegenständen in der Bilanz: Geschäfts oder Firmenwert | Ensteht bei Verkauf des Unternehmens - originärer Firmenwert = selbst geschaffener Firmenwert ergibt sich aufgrund von Image, Organisation, Know-How --> Aktivierungsverbot - derivater Firmenwert = entgeldlich erworbener Firmenwert: Unternehmenskaufpreis - Reinvermögen (=Vermögen - Schulden) = Derivater Firmenwert |

| Positionen zu immateriellen Vermögensgegenständen in der Bilanz: Geleistete Anzahlungen | - Vorauszahlungen z.B. Anzahlungen (--> Anzahlungs/Vorauszahlungskonto) - Anzahlung für Patent |

| Finanzanlagen: Welche Positionen gibt es für die immateriellen, mit Nennwert festgelegten Geldwerte in der Bilanz? | - Anteile an verbundenen Unternehmen - Ausleihungen an verbundenen Unternehmen - Beteiligungen - Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht - Wertpapiere des Anlagevermögens - Sonstige Ausleihungen |

| Finanzanlagen: Positionen, mit Nennwert festgelegten Geldwerte in der Bilanz: Anteile an verbundenen Unternehmen | Anteil = Kapitalanteil verbunden mit Stimmrecht und Kontrollrecht, Anspruch auf Gewinn verbundenes Unternehmen = Konzern --> Kapitalmäßige Verflechtung zwischen Mutter und Tochterunternehmen --> zwischen >50% und 100% (i.d.R. 100%) --> einheitliche Leitung --> weitere Konzerntypische Merkmale sind: - Mehrheit der Stimmrechte bei MU - Bestimmnung der Organmitglieder - sonstiger Beherrschender Einfluss z.B. MU ist einziger Lieferant der TU |

| Finanzanlagen: Positionen, mit Nennwert festgelegten Geldwerte in der Bilanz: Ausleihungen an verbundene Unternehmen | - langfristige Finanzforderung - MU leiht TU Geld |

| Finanzanlagen: Positionen, mit Nennwert festgelegten Geldwerte in der Bilanz: Beteiligungen | - Anteil an einem Unternehmen - zwischen 20-50% - langfristige Kapitalverflechtung, z.B. Aktien, GmbH-Anteile |

| Finanzanlagen: Mit Nennwert festgelegte Geldwerte in der Bilanz: Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht | Geldleihe: Ein Unternehmen leiht Geld |

| Finanzanlagen: Mit Nennwert festgelegte Geldwerte in der Bilanz: Wertpapiere des Anlagevermögens | langfristige Geldanlage |

| Finanzanlagen: Mit Nennwert festgelegte Geldwerte in der Bilanz: Sonstige Ausleihungen | z.B. Mitarbeiterdarlehen |

| Definition Sachanlagen | Sachanlagen = materielle Vermögensgegenstände, die in einem Unternehmen langfristig genutzt werden, und die nicht zum Zweck der Weiterveräußerung angeschafft wurden |

| Um was handelt es sich konkret bei Sachanlagen? | - Grundstücke, grundstücksgleiche Rechte und Bauten einschl. Bauten auf fremden Grundstücken - Technische Anlagen und Maschinen - Andere Anlagen, Betriebs- und Geschäftsausstattung - Geleistete Anzahlungen und Anlagen im Bau |

| Erkläre die Sachanlage: Grundstücke, grundstücksgleiche Rechte und Bauten auf fremden Grundstücken | - verbrieftes Recht an Grund und Boden - grundstücksgleiche Rechte z.B. Dauerwohnrecht oder Erbbaurecht - Keine planmäßige Afa, nur außerplanmäßige Afa - Gebäude: unterliegen einer Nutzung --> Abschreibung (planmäßige +außerplanmäßige Afa) |

| Erkläre die Sachanlage: Technische Anlagen und Maschinen | - Arbeits- und Kraftmaschinen - Spezialreserveteile |

| Erkläre die Sachanlage: Andere Anlagen, BuG | - Andere Anlagen: Transporteinrichtungen i.d.R. z.B. Fuhrpark, Gleisanlagen, Waggons - BuG: z.B. Büromöbel, Werkstatteinrichtung, IT-Anlagen, Fernsprecheinrichtung |

| Erkläre die Sachanlage: Geleistete Anzahlungen und Anlagen im Bau | - Vorauszahlungskonto z.B. bei Bau --> Abschlagszahlung (Vorauszahlung) - Erst Umbuchung bei tatsächlicher Nutzung des Gebäudes |

| Definition: Abschreibung | Unter Abschreibung versteht man Verfahren zur Erfasung der Wertminderung von Vermögen. Der steuerliche Begriff ist die "Absetzung für Abnutzung" = Afa |

| Nenne Gründe für Abschreibung! | 1.) Erfassung der Wertminiderung / Verschleiß = Wertminderung durch: - Zeitverschleiß - Nutzungsverschleiß - Kathastophenverschleiß (Bsp. Auto) 2.) Verteilung der Aufgaben der Investition: z.B Kauf des Autos (= Investition) Nutzung -> Erfassung der Wertminderung -> Afa -> G+V |

| Nenne die 4 verschiedenen Afa-Arten | - Nach Vereinfachungsgrund - Nach Rechnungszweck - Nach Art des Verschleißes - Nach Abschreibungsverfahren (-methode) ACHTUNG: Hier werden 4 ARTEN genannt, das Abschreibungsverfahren ist ein Verfahren. |

| Erkläre die Abschreibungsart: Nach Vereinfachungsgrund | - geringwertige Wirtschaftsgüter (GWG), die einen Wert bis 150€ haben, können sofort abgeschrieben werden. (Keine Bilanzierung, sondern Afa in der GuV) - Vermögensgegenstände >150€-1000€ Afa auf 5 Jahre (20% jedes Jahr) - Vermögensgegenstände > 1000€ Bilanz (AK-> Bilanz) |

| Erkläre die Abschreibungsart: Nach Rechnungszweck | bilanzielle Abschreibung: - FiBU - gesetzlich geregelt - Basis: AK/HK - Nutzungsdauer per Afa Tabelle --> ZIEL: Erfassung der Wertminderung und Steuerung von Jahresüberschuss/Jahresfehlbetrag kalkulatorische Abschreibung: - KORE - Keine gesetzlichen Regelungen, freie Entscheidung des Unternehmers - Basis: Wiederbeschaffungspreis - Nutzungsdauer: freie Entscheidung des Unternehmens --> ZIEL: Erfassung der tatsächlichen Wertminderung |

| Erkläre die Abschreibungsart: Nach Art des Verschleißes | - planmäßige Afa: Abschreibungsplan: AK, HK, Nutzungsdauer, Afa-Verfahren - außerplanmäßige Afa: bei außergewöhnlicher Wertminderung z.B. Brandschaden, Wasserschäden |

| Erkläre die Abschreibungsart: nach Abschreibungsverfahren | a) Zeitabhängige Afa: --> Lineare Afa --> Degressive Afa: *geometrisch degressiv *Kombination von geometrisch degressiv und linear *arithmetisch degressiv --> progressive Afa b) Leistungsabhängige Afa |

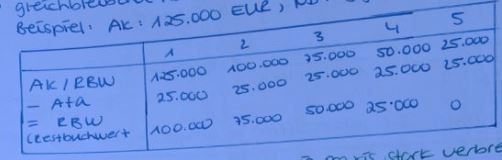

| Erkläre folgende Methode der Abschreibungsart nach Abschreibungsverfahren: zeitabhängige Afa: Lineare Afa |

--> gleichbleibend hohe Wertminderung pro Jahr

--> gleichbleibende Afa-Höhe

Beispiel: AK 125.000, ND: 5 Jahre

Kennzeichen: gleichbleibende Abschreibung, Restbuchwert = 0

Vorteil:

- einfaches Verfahren, in der Praxis stark verbreitet

- handelsrechtlich + steuerrechtlich erlaubt

Nachteil:

- Tatsächliche Wertminderung bleibt unberücksichtigt

Image:

Capture1 (image/jpeg)

|

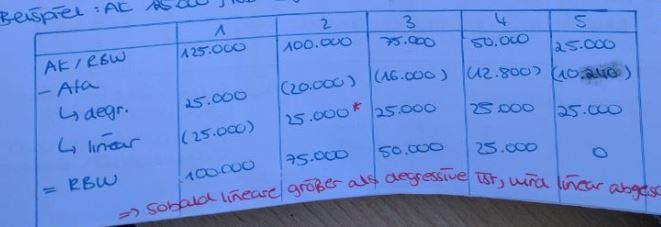

| Erkläre folgende Methode der Abschreibungsart nach Abschreibungsverfahren: zeitabhängige Afa: degressive Afa --> geometrisch degressive |

degressiv = fallende Afa Beiträge pro Jahr.

Geometrisch degressiv:

- Wertminderung in fallenden Afa Beträgen

- Konstanter Prozentsatz = 20% vom Restbuchwert

- handelsrechtlich erlaubt, steuerrechtlich verboten

Beispiel: AK 125.000, ND 5 Jahre, Afa-Satz: 20%

Achtung: Da wir einenen Restbuchwert haben, muss diese Methode mir der linearen Afa kombiniert werden!

Image:

Capture2 (image/jpeg)

|

| Nenne Gründe für die Kombination von geometrisch degressiver Afa mit linearer Afa! + ein Rechenbeispiel |

1.) Wertminderung (hoch) zu Beginn entspricht der Realität (Bsp. Auto)

2.) Am Ende der ND muss der RBW = 0 sein, um das Ende zu dokumentieren

Beispiel: AK 125.000, ND 5 Jahre, 20% Afa Satz

Hinweis: Sobald die Lineare Afa größer ist, als die degressive, wird linear abgeschrrieben

Image:

Capture3 (image/jpeg)

|

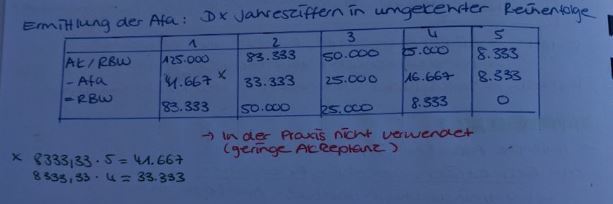

| Erkläre folgende Methode der Abschreibungsart nach Abschreibungsverfahren: zeitabhängige Afa: arithmetisch degressive Afa |

= digitale Afa

--> Wertminderung in fallenden Beträgen pro Jahr

--> Afa fällt immer um den selben Betrag

Beispiel: AK 125.000, ND 5 Jahre

Degressionsbetrag

=

AK / Summe der Jahresziffern

Also: D= 125.000 / 1+2+3+4+5 = 8333,33

Ermittlung des Afa Wertes: D * Jahresziffern in umgekehrter Reihenfolge

-> wird in der Praxis nicht verwendet, geringe Akzeptanz

Image:

Capture4 (image/jpeg)

|

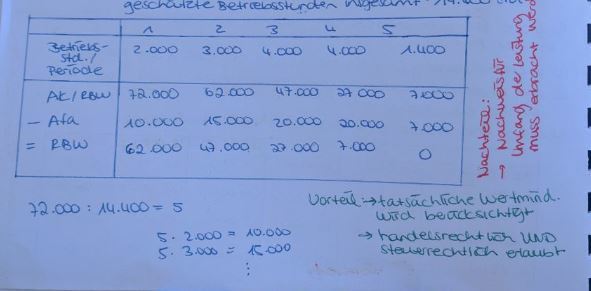

| Erkläre folgende Methode der Abschreibungsart nach Abschreibungsverfahren: Leistungsabhägige Afa |

= variable Afa

--> Wertminderung in Abhängigkeit der Nutzung z.B. gefahrene km bei Auto oder Std. bei Maschinen

Ermittlung der Afa:

AK / gesch. insges. Leistungsabgabe * Leistungsabgabe der Periode

Beispiel:

AK 72000, ND 5 Jahre, gesch. Betriebsstunden insg 14.400

Image:

Capture5 (image/jpeg)

|

| Bilanzierung und Bewertung im Umlaufvermögen (UV): Nenne die Definition! | Das Umlaufvermögen ist im Gegensatz zum Anlagevermögen nicht im Gesetz definiert. Beim Umlaufvermögen handelt es sich um Vermögensgegenstände, die kurzfristig für den Betriebszweck bestimmt sind = Herstellung der Produkte |

| Nenne Bewertungsgrundlagen für das Umlaufvermögen | - AK, HK oder NW - Strenges Niederstwertprinzip - Ansatz eines Börsen- oder Marktpreises - lediglich außerordenrliche Abschreibung! - Einzelbewertung, aber Außnahmen! |

| Welche Positionen befinden sich in der Bilanz unter den Vorräten? | - Roh-, Hilfs- und Betriebsstoffe - Unfertige Erzeugnisse und Leistungen - Fertige Erzeugnise und Waren - Geleistete Anzahlungen |

| Vorräte: Roh-, Hilfs- und Betriebsstoffe Erkläre! | Rohstoff = Hauptbestandteil des Prdouktes Hilfsstoff = Nebenbestandteil des Produktes Betriebsstoff = kein Produktbestandteil z.B. Srom (notwendig um Betriebsmittel in Gang zu setzen oder instand zu halten! |

| Vorräte: Unfertige Erzeugnisse und Leistungen Erkläre! | Erzeugnisse = Keine Marktreife Leistungen = Im Bau befindliche Leistungen |

| Vorräte: - Fertige Erzeugnisse und Waren Erkläre! | - Marktreife - Waren: Von Dritten erworbene Vermögensgegenstände zur Weiterveräußerung bestimmt - Keine oder unwesentliche be- und weiterverarbeitung |

| Vorräte: - Geleistete Anzahlungen Erkläre! | Vorauszahlungen für z.B. Rohstoffe |

| Wie werden die Vorräte bewertet? | Die Bewertung der Vorräte ist in der Praxis durch eine Einzelbewertung schwer durchführbar. deshalb erfolgt die Ermittlung der Werte anhand der Bewertungsvereinfachungsverfahren (BVV) |

| Nenne Ziele des Bewertungsvereinfachungsverfahren (BVV)! | - Ermittlung des Materialverbrauchs = V - Ermittlung des Endbestandes = EB |

| Nenne die Bewertungsvereinfachungsverfahren! | --> Festwertansatz --> Sammelbewertung: Gruppenbewertung Verbrauchsfolgeverfahren (Fifo, Lifo) |

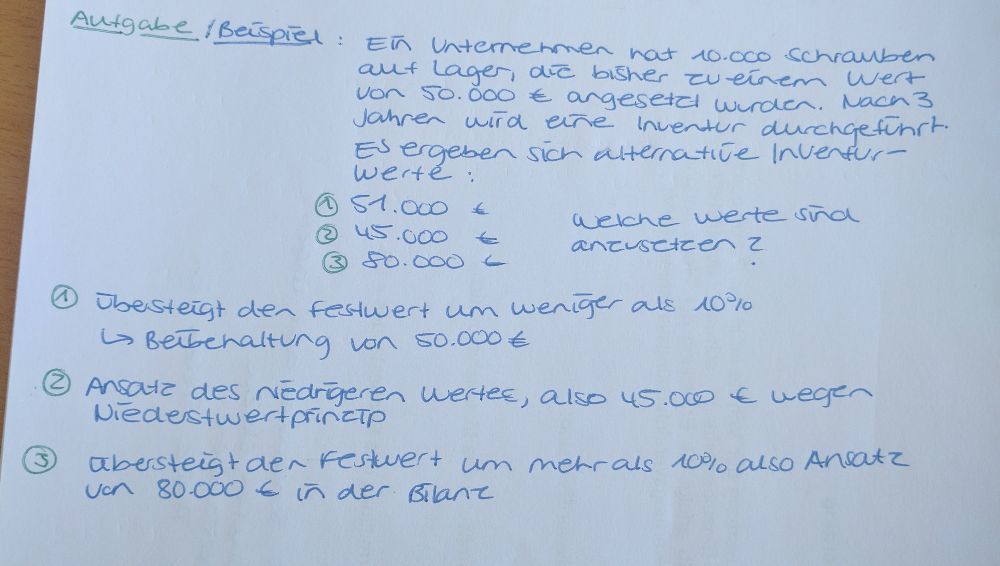

| Erkläre das BVV: Festwertansatz | Beispiel: Man hat 100.000 Schrauben im Wert von 10.000€ --> Ansatz eines festen Wertes für 3 Jahre, wenn folgende Voraussetzungen zutreffen: 1.) Vermögensgegenstände sind aus dem Bereich RHB 2.) Regelmäßiger Ersatz 3.) Gesamtwert ist von nachrangiger Bedeutung 4.) Relativ geringe Veränderung des Bestandes --> Nach 3 Jahren: körperliche Bestandsaufnahme, dann: - wenn der neue Wert höher ist: --> Bei Abweichung kleiner gleich 10% bleibt der Festwert erhalten --> Bei Abweichung größer gleich 10% ist der neue Wert anzusetzen - wenn der neue Wert niedriger ist: --> dann Ansatz des niedrigeren Wertes |

| Erkläre das BVV: Sammelbewertung: Gruppenbewertung | Voraussetzung: Zusammenfassung zu einer Gruppe wenn: a) Funktionsgleiche Gegenstände (z.B Schrauben, Nägel) b) Artgleiche Gegenstände (z.B Stoffe mit unterschiedlicher Farbe) --> Bewertung mit gewogenem Durchschnitt a) gewogene, periodische Durschnittsmethode b) gewogene, permanente Durchschnittsmethode |

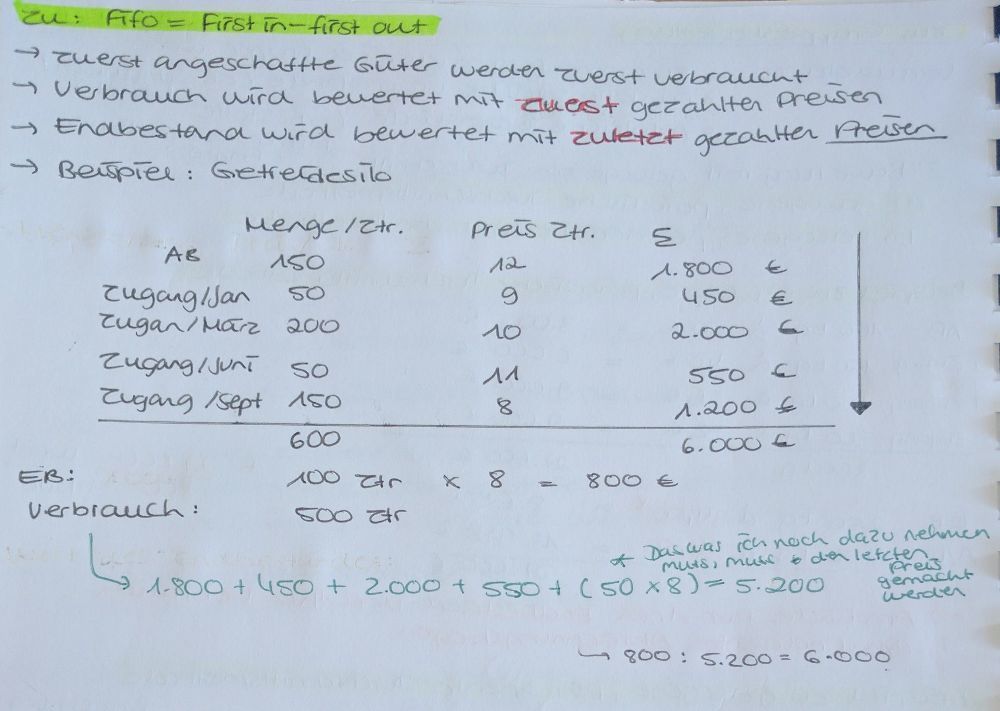

| Nenne ein Beispiel zu: Sammelbewertung: Verbrauchsfolgeverfahren: Fifo | |

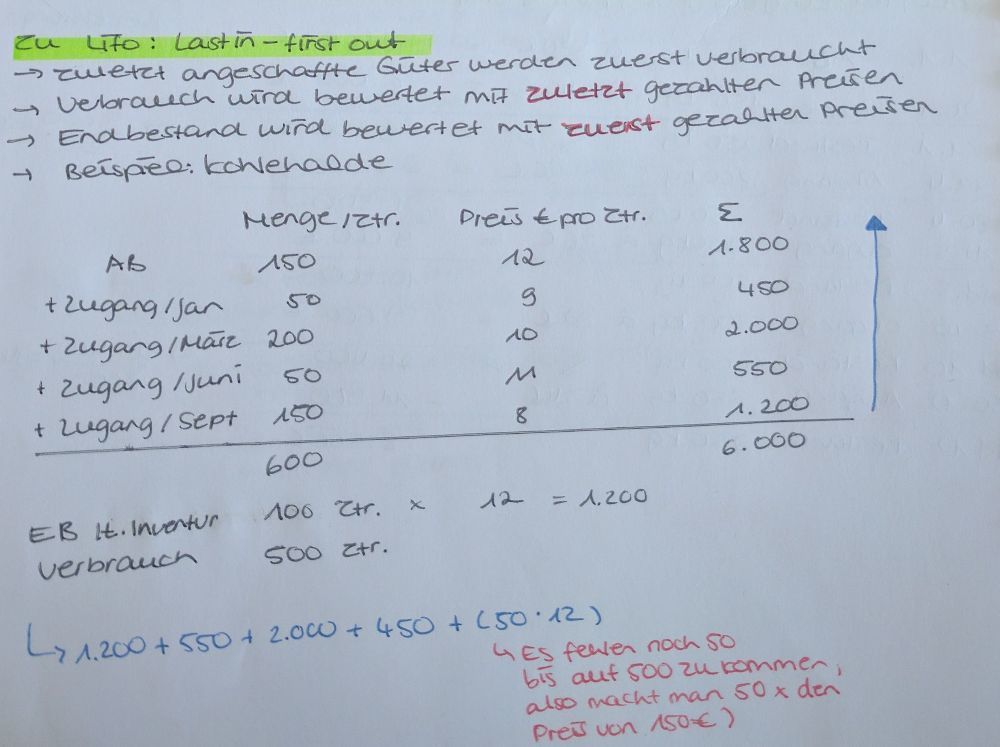

| Nenne ein Zahlrnbeispiel zu: BVV: Sammelbewertung: Lifo |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.