18951105

Description

Mind Map by Monica Mora , updated more than 1 year ago

|

|

Created by Monica Mora

over 5 years ago

|

|

DECLARAR EN 2019

- PERSONAS JURÍDICAS

- PERSONAS NATURALES

- Dependara si el contribuyente para el 2019 y 2020 pertenece al grupo de Grandes contribuyentes

- REGIMEN ESPECIAL

- Ley 1819 de 2016 a través del artículo 140 realizó cambios al artículo 19 del ET.

- Las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro pueden

solicitar su calificación como contribuyentes de este régimen siempre que cumplan con los siguientes

requisitos:

- Estar constituidas de manera legal. El objeto social de la entidad debe ser de interés general en una o

varias de las actividades meritorias establecidas en el artículo 359 del ET modificado por el artículo 152

de la Ley 1819 de 2016. Además, la comunidad debe tener acceso a dichas actividades. Los aportes no

deben reembolsarse y los excedentes no pueden ser distribuidos, conforme lo estipula el artículo 356-1

del ET modificado por el artículo 147 de la Ley 1819 de 2016.

- Así, los contribuyentes del artículo 19 del ET que sean calificados en el registro único tributario

–RUT– como pertenecientes al régimen tributario especial están sometidos al impuesto de renta y

complementario sobre el beneficio neto o excedente a la tarifa única del 20 %. Sin embargo, dichos

beneficios tendrán el carácter de exentos siempre que se reinviertan en programas que

desarrollen el objeto social y en la actividad meritoria de la entidad (ver los artículos 356 y 358 del

ET modificados por los artículos 146 y 150 de la Ley 1819 de 2016 respectivamente).

- De esta manera, el Ministerio de Hacienda a través del Decreto 2150 de 2017 reglamentó los

cambios que los artículos 105 y 140 a 163 de la Ley 1819 de 2016 realizaron al tema del impuesto de

renta de las entidades del régimen especial, las donaciones que se deseen dar a dichas entidades y

la tributación de las copropiedades comerciales o mixtas que exploten sus áreas comunes (ver

artículos 19, 19-4, 19-5, 257 modificado por el artículo 82 de la Ley 1943 de 2018 y 356 a 364-5 del

ET).

- Por su parte, el artículo 1.6.1.13.2.8 del Decreto 1625 de 2016 (modificado mediante el artículo 1 del Decreto

2442 de 2018), estableció que por el año gravable 2018 deben presentar la declaración del impuesto sobre la

renta y complementario los siguientes contribuyentes del régimen tributario especial: Las asociaciones,

fundaciones y corporaciones constituidas como entidades sin ánimo de lucro y que se encuentren

clasificados dentro del régimen tributario especial por el año gravable 2018. Las entidades que efectuaron

durante 2018 el proceso de permanencia en el régimen tributario especial, establecido en los artículos

2.1.5.1.11 y 1.2.1.5.1.11 del DUT 1625 de 2016, y que durante dicho año no fueron excluidas del mismo. Las

cooperativas, sus asociaciones, uniones, ligas centrales, organismos de grado superior de carácter

financiero, asociaciones mutualistas, instituciones auxiliares de cooperativismo, confederaciones

cooperativas, previstas en la legislación cooperativa, vigilados p

- partir de 2019 y dentro de los tres (3) primeros meses del año, deben realizar la actualización de su

calificación.

- Quienes incumplan con esta actualización, así como con la referida en el artículo 356-3

del ET (Actualización del RUT para los contribuyentes del régimen tributario especial*),

serán excluidos del régimen especial y no podrán solicitar su readmisión al menos

durante tres (3) años.

- Envío de la memoria económica Conforme al artículo 1.2.1.5.1.15 del DUT 1625 de

2016, los contribuyentes pertenecientes al régimen tributario especial deberán

presentar anualmente la memoria económica de la que trata el artículo 356-3 del ET,

siempre que sus ingresos brutos anuales del año anterior superen las 160.000 UVT

($5.304.960.000 por el 2018). En esa medida, de acuerdo con el inciso 2 del artículo

1.6.1.13.2.25 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2442

de 2018, los plazos para reportar la memoria económica durante la vigencia 2019

vencen el 31 de marzo de 2019. Envío de la memoria ec

- Los contribuyentes que según corresponda no realicen el proceso de actualización en el

régimen tributario especial y/o envíen dentro de los plazos señalados la memoria

económica, serán contribuyentes del impuesto de renta y complementario del

régimen ordinario a partir del año gravable 2019, y deberán actualizar su RUT

indicando tal condición.

- Los contribuyentes que según corresponda no realicen el proceso de actualización en el

régimen tributario especial y/o envíen dentro de los plazos señalados la memoria

económica, serán contribuyentes del impuesto de renta y complementario del

régimen ordinario a partir del año gravable 2019, y deberán actualizar su RUT

indicando tal condición.

- Envío de la memoria económica Conforme al artículo 1.2.1.5.1.15 del DUT 1625 de

2016, los contribuyentes pertenecientes al régimen tributario especial deberán

presentar anualmente la memoria económica de la que trata el artículo 356-3 del ET,

siempre que sus ingresos brutos anuales del año anterior superen las 160.000 UVT

($5.304.960.000 por el 2018). En esa medida, de acuerdo con el inciso 2 del artículo

1.6.1.13.2.25 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2442

de 2018, los plazos para reportar la memoria económica durante la vigencia 2019

vencen el 31 de marzo de 2019. Envío de la memoria ec

- Quienes incumplan con esta actualización, así como con la referida en el artículo 356-3

del ET (Actualización del RUT para los contribuyentes del régimen tributario especial*),

serán excluidos del régimen especial y no podrán solicitar su readmisión al menos

durante tres (3) años.

- partir de 2019 y dentro de los tres (3) primeros meses del año, deben realizar la actualización de su

calificación.

- Por su parte, el artículo 1.6.1.13.2.8 del Decreto 1625 de 2016 (modificado mediante el artículo 1 del Decreto

2442 de 2018), estableció que por el año gravable 2018 deben presentar la declaración del impuesto sobre la

renta y complementario los siguientes contribuyentes del régimen tributario especial: Las asociaciones,

fundaciones y corporaciones constituidas como entidades sin ánimo de lucro y que se encuentren

clasificados dentro del régimen tributario especial por el año gravable 2018. Las entidades que efectuaron

durante 2018 el proceso de permanencia en el régimen tributario especial, establecido en los artículos

2.1.5.1.11 y 1.2.1.5.1.11 del DUT 1625 de 2016, y que durante dicho año no fueron excluidas del mismo. Las

cooperativas, sus asociaciones, uniones, ligas centrales, organismos de grado superior de carácter

financiero, asociaciones mutualistas, instituciones auxiliares de cooperativismo, confederaciones

cooperativas, previstas en la legislación cooperativa, vigilados p

- De esta manera, el Ministerio de Hacienda a través del Decreto 2150 de 2017 reglamentó los

cambios que los artículos 105 y 140 a 163 de la Ley 1819 de 2016 realizaron al tema del impuesto de

renta de las entidades del régimen especial, las donaciones que se deseen dar a dichas entidades y

la tributación de las copropiedades comerciales o mixtas que exploten sus áreas comunes (ver

artículos 19, 19-4, 19-5, 257 modificado por el artículo 82 de la Ley 1943 de 2018 y 356 a 364-5 del

ET).

- Así, los contribuyentes del artículo 19 del ET que sean calificados en el registro único tributario

–RUT– como pertenecientes al régimen tributario especial están sometidos al impuesto de renta y

complementario sobre el beneficio neto o excedente a la tarifa única del 20 %. Sin embargo, dichos

beneficios tendrán el carácter de exentos siempre que se reinviertan en programas que

desarrollen el objeto social y en la actividad meritoria de la entidad (ver los artículos 356 y 358 del

ET modificados por los artículos 146 y 150 de la Ley 1819 de 2016 respectivamente).

- Estar constituidas de manera legal. El objeto social de la entidad debe ser de interés general en una o

varias de las actividades meritorias establecidas en el artículo 359 del ET modificado por el artículo 152

de la Ley 1819 de 2016. Además, la comunidad debe tener acceso a dichas actividades. Los aportes no

deben reembolsarse y los excedentes no pueden ser distribuidos, conforme lo estipula el artículo 356-1

del ET modificado por el artículo 147 de la Ley 1819 de 2016.

- Las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro pueden

solicitar su calificación como contribuyentes de este régimen siempre que cumplan con los siguientes

requisitos:

- Ley 1819 de 2016 a través del artículo 140 realizó cambios al artículo 19 del ET.

- GRANDES CONTRIBUYENTES

- Los grandes contribuyentes deberán presentar la declaración del impuesto sobre la renta y

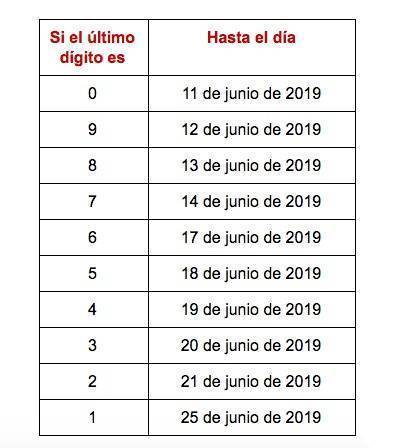

complementario por el año gravable 2018 en tres cuotas. Deberán hacerlo de acuerdo a el último

dígito del NIT. La primera cuota se deberá cancelar entre el 8 y el 21de febrero; la segunda entre el 9 y

el 25 de abril y la última entre el 11 y el 25 de junio del 2019.

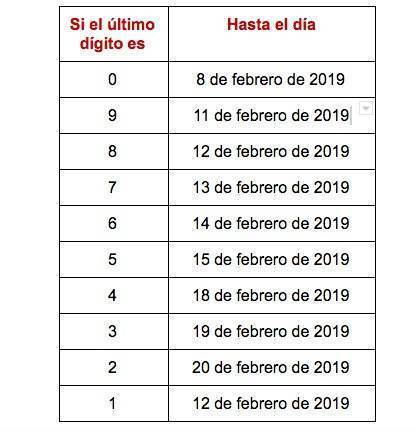

- Primer cuota

- “Los Grandes Contribuyentes que soliciten vincular su impuesto al

mecanismo "obras por impuestos" de que trata el artículo 238 de la Ley 1819

de 2016 y este Decreto, no estarán obligados a realizar el pago de la primera

cuota, siempre y cuando soliciten antes de su vencimiento tal vinculación, con

el lleno de los requisitos exigidos para su procedencia”

- “Los Grandes Contribuyentes que soliciten vincular su impuesto al

mecanismo "obras por impuestos" de que trata el artículo 238 de la Ley 1819

de 2016 y este Decreto, no estarán obligados a realizar el pago de la primera

cuota, siempre y cuando soliciten antes de su vencimiento tal vinculación, con

el lleno de los requisitos exigidos para su procedencia”

- Segunda cuota

- Tercer cuota

- Primer cuota

- Los grandes contribuyentes deberán presentar la declaración del impuesto sobre la renta y

complementario por el año gravable 2018 en tres cuotas. Deberán hacerlo de acuerdo a el último

dígito del NIT. La primera cuota se deberá cancelar entre el 8 y el 21de febrero; la segunda entre el 9 y

el 25 de abril y la última entre el 11 y el 25 de junio del 2019.

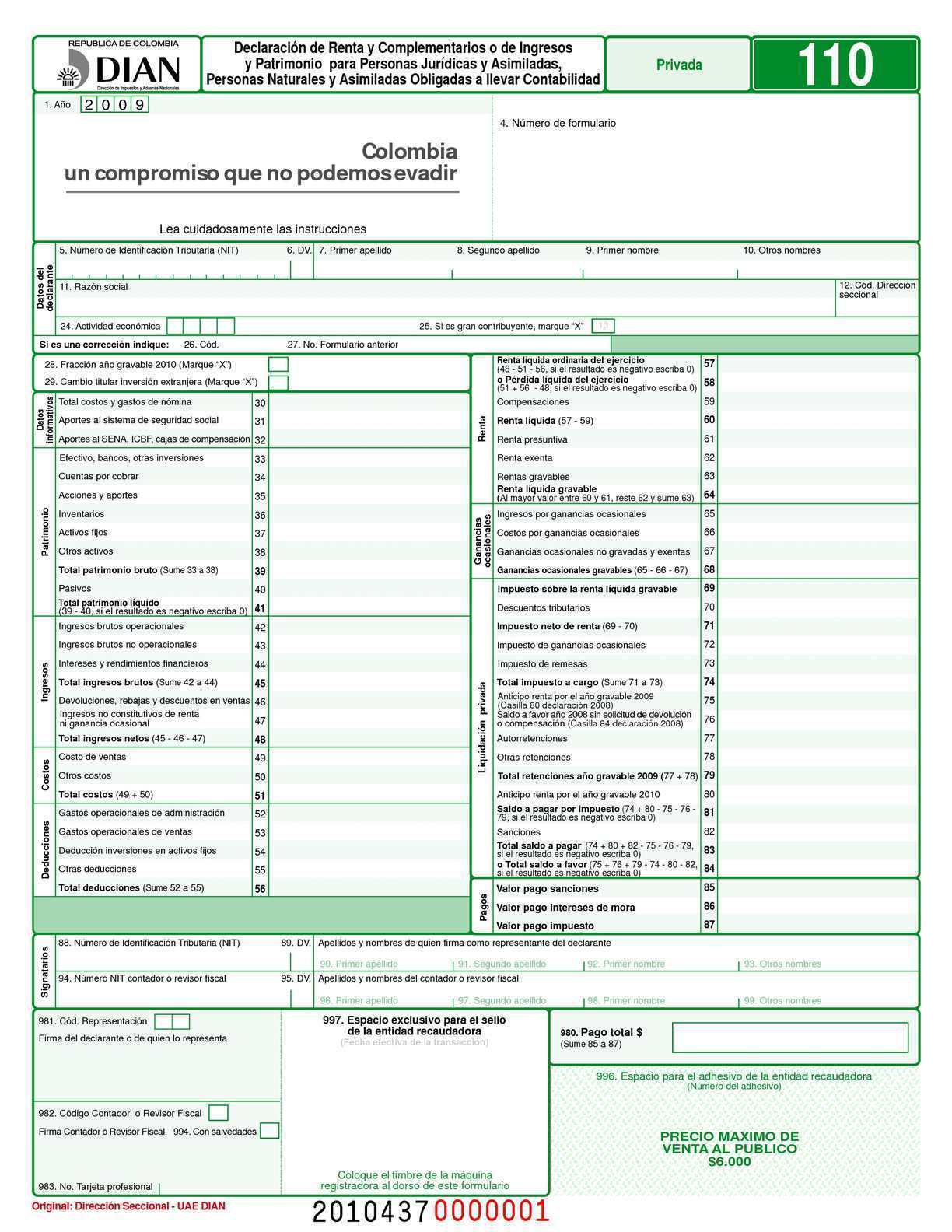

- PERSONAS JURIDICAS Y DEMAS CONTRIBUYENTES

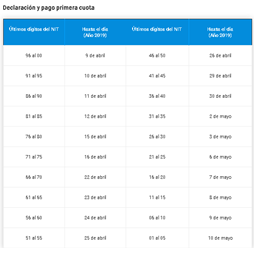

- Personas jurídicas y demás contribuyentes Los plazos para presentar la declaración del impuesto sobre

la renta y complementario de las demás personas jurídicas, sociedades y asimiladas, contribuyentes del

régimen tributario especial –RTE–, diferentes a los calificados como grandes contribuyentes, y la

cancelación en dos cuotas iguales del valor a pagar, fueron establecidos en el artículo 1.6.1.13.2.12 del

Decreto 1625 de 2016 (modificado por el artículo 1 del Decreto 2442 de 2018). De acuerdo con dicho

artículo, la declaración y el pago de la primera cuota debe realizarse de acuerdo a los dos últimos dígitos

del NIT que aparecen en RUT, sin tener en cuenta el dígito de verificación

- Personas jurídicas y demás contribuyentes Los plazos para presentar la declaración del impuesto sobre

la renta y complementario de las demás personas jurídicas, sociedades y asimiladas, contribuyentes del

régimen tributario especial –RTE–, diferentes a los calificados como grandes contribuyentes, y la

cancelación en dos cuotas iguales del valor a pagar, fueron establecidos en el artículo 1.6.1.13.2.12 del

Decreto 1625 de 2016 (modificado por el artículo 1 del Decreto 2442 de 2018). De acuerdo con dicho

artículo, la declaración y el pago de la primera cuota debe realizarse de acuerdo a los dos últimos dígitos

del NIT que aparecen en RUT, sin tener en cuenta el dígito de verificación

- REGIMEN ESPECIAL

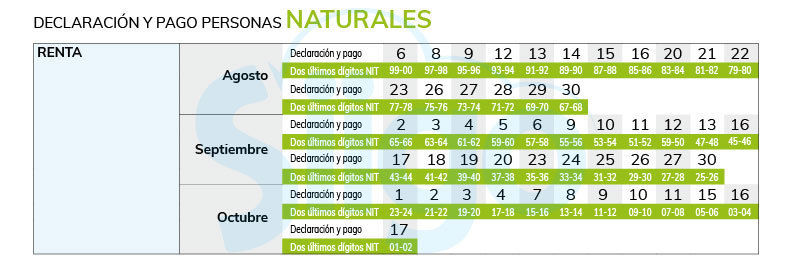

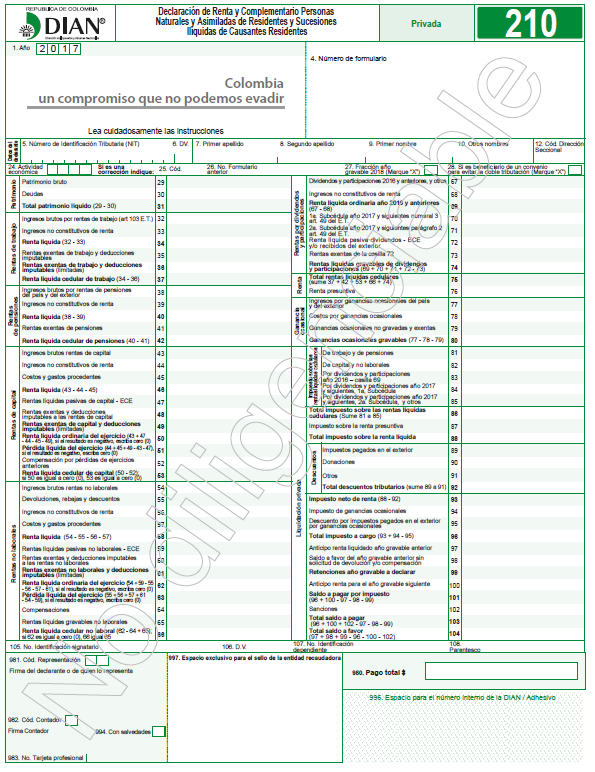

- PERSONAS NATURALES

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.