19996894

Description

Mind Map by José Luis Viña Castro, updated more than 1 year ago

|

|

Created by José Luis Viña Castro

about 5 years ago

|

|

Contabilidad de Costos

- Es una actividad contable con el fin de

predeterminar, registrar,acumular,

distribuir, controlar, analizar,

interpretar e informar de los costos

de producción, distribución,

administración y financiamiento

- Contabilidad

- Genera información

medible en términos

monetarios

- Genera información

medible en términos

monetarios

- Auditoria

- Verifica la

información

contable

- Verifica la

información

contable

- Finanzas

- Proporciona

información

financiera a partir

de la información

contable

- Proporciona

información

financiera a partir

de la información

contable

- Contabilidad

- Características

- Analítica

- Predice el

futuro

- Movimiento de

las cuentas en

unidades

- Registra

operaciones

internas

- Materia prima,

Mano de Obra

Directa y cargas

fabriles

- Determina el

costo delos

materiales

- Períodos

Mensuales

- Minimización de

los costos

- Analítica

- Funciones

- Es proporcionar a la dirección los

datos referentes a los costes de

producción o vender un artículo o

servicio y de valorar en términos

medibles y comparables la

eficiencia de los procesos

- Es proporcionar a la dirección los

datos referentes a los costes de

producción o vender un artículo o

servicio y de valorar en términos

medibles y comparables la

eficiencia de los procesos

- Control de Costo

- Es el que utilizan las empresas en

sus cálculos internos para

controlar los procesos de

producción y la evolución de sus

costos

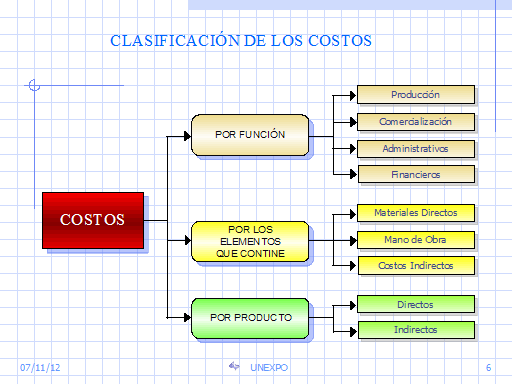

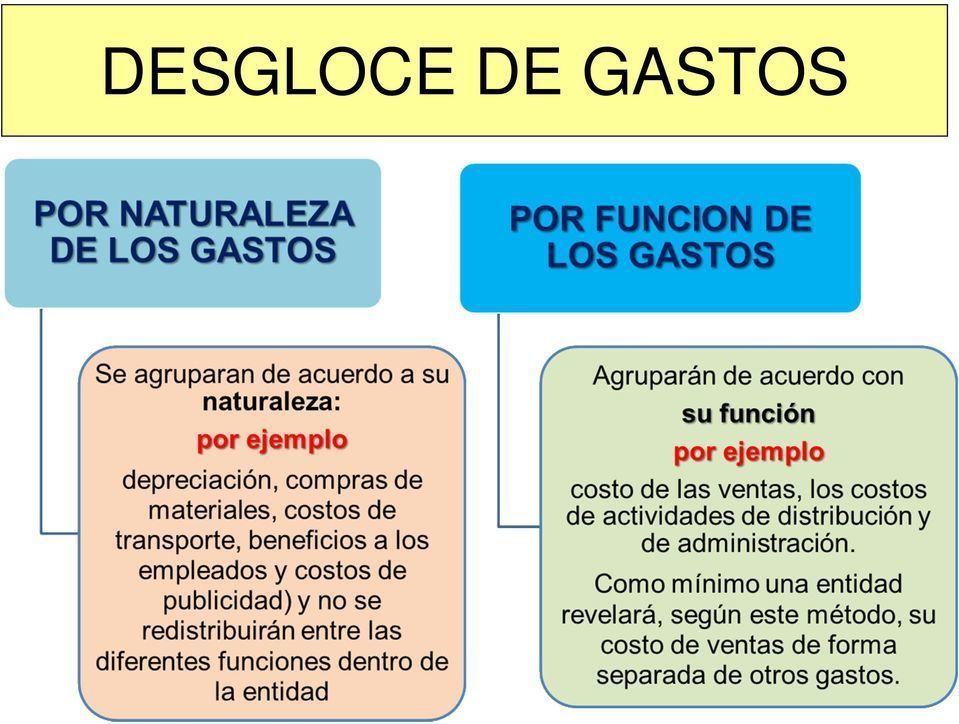

- Clasificación de los Costos

- 1.- Atendiendo a

la función que

aplica

- De adquisición

- De explotación

- De producción o

transformación

- De operación

- Otros costos extraordinarios

- De adquisición

- 2.- Atendiendo el

grado de conducta

o relación al

volumen

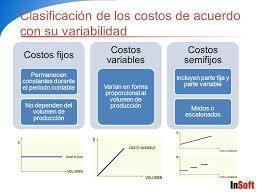

- Costos Fijos

- Costos Variables

- Costos Mixtos

- Costos Fijos

- 3.- Por la

naturaleza de

la empresa

- Costo por

ordenes de

trabajo

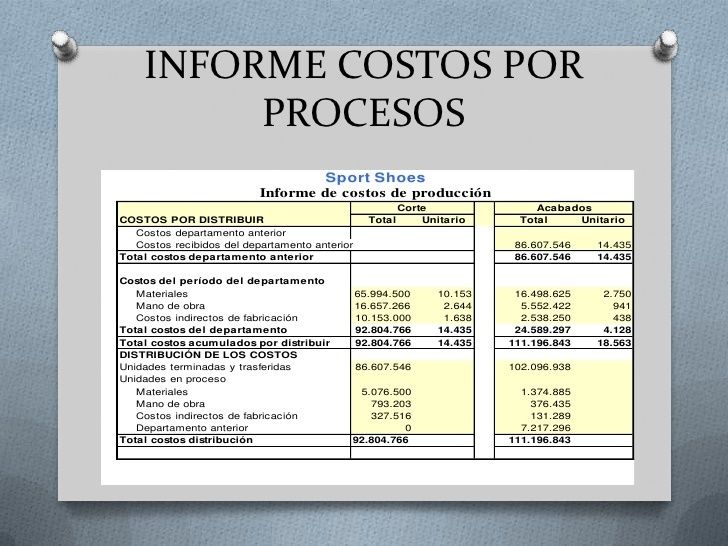

- Costo por

proceso

- Costo por

ordenes de

trabajo

- 4.- Atendiendo

el momento que

se registran y

determinan

- Costos Históricos

- Costos predeterminado

- Costos Históricos

- 5.- Por elementos o

naturaleza de

gastos

- Costos Directos

- Costos Indirectos

- Costos Directos

- 6.- Atendiendo al

control de

Materiales

- Costos Completos

- Costos incompletos

- Costos Completos

- 7.- Atendiendo a la

empresa a la cual se

aplica

- Costos Comerciales

- Costos Industriales

- Costo Bancario

- Costos Municipales

- Costos Comerciales

- 8.- Atendiendo al

Período

- Diario

- Semanal

- Mensual, ETC

- Diario

- 9.- Por

Departamentos

- De producción

- De Servicios

- De producción

- 1.- Atendiendo a

la función que

aplica

- Informes

- Generales

- Departamentales

- Capataces

- Generales

- Es el que utilizan las empresas en

sus cálculos internos para

controlar los procesos de

producción y la evolución de sus

costos

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.