21159511

Description

Mind Map by Marina Pablo, updated more than 1 year ago

|

|

Created by Marina Pablo

over 4 years ago

|

|

Instrumentos para

el registro

contable

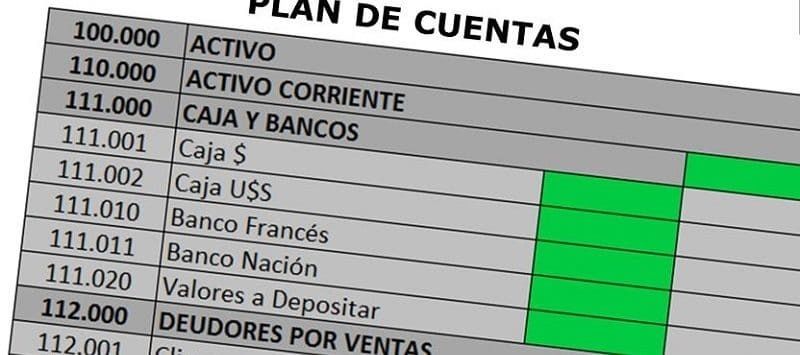

- Plan de cuentas

- Es una herramienta básica que nos

permite registrar las operaciones de un

ente gubernamental, otorgando así

consistencia a la presentación de los

resultados del ejercicio, facilitando así su

interpretación. La información contable se

presenta bajo criterios de la armonización

contable.

- Se codifica en base al

género, grupo,

rubro, cuenta y

subcuenta

- Grupo: Determina el

ámbito del universo en

rubros compactibles

con el género en forma

estratificada,

permitiendo conocer a

niveles agregados a su

composición.

- Rubro: Permite la

clasificación particular

de las operaciones del

ente público

- Cuenta:

Establece el

registro de las

operaciones a

nivel de cuenta

mayor.

- Genero: Considera

el universo de la

clasificación.

- Subcuenta:

Constituye

un mayor

detalle de las

cuentas

- Grupo: Determina el

ámbito del universo en

rubros compactibles

con el género en forma

estratificada,

permitiendo conocer a

niveles agregados a su

composición.

- El plan de cuentas se

clasifica en 9 estratos

- Cuentas de

Activo

- Cuentas de

Pasivo

- Patrimonio

- Ingresos y Otros

Beneficios

- Gastos y Otras

Pérdidas

- Cuentas de cierre

Contable

- Cuentas de Orden

Presupuestaria

- Cuentas de

Orden

Contable

- Cuentas de Cierre

Presupuestario

- Cuentas de

Activo

- Se codifica en base al

género, grupo,

rubro, cuenta y

subcuenta

- Es una herramienta básica que nos

permite registrar las operaciones de un

ente gubernamental, otorgando así

consistencia a la presentación de los

resultados del ejercicio, facilitando así su

interpretación. La información contable se

presenta bajo criterios de la armonización

contable.

- Guías

contabilizadoras

- Cuya finalidad es Unificar los criterios de

registro de las operaciones contables de la

entidad.

- Cuya finalidad es Unificar los criterios de

registro de las operaciones contables de la

entidad.

- Modelos de

asientos para

el registro

contable

- Las

transacciones

incluidas en el

modelo de

asientos se

concentraron en

grandes grupos:

- Asientos

de

Apertura

- Operaciones

relacionadas con el

ejercicio de la Ley

de Ingresos

- Operaciones relacionadas

con el ejercicio del decreto

de Presupuesto de Egresos

- Operaciones de la Ley de

Ingresos y del ejercicio del

Presupuesto de Egresos

por formalizar

- Operaciones no vinculadas

con la Ley de Ingresos y el

Presupuesto de Egresos

- Operaciones de

Financiamiento

- Cuentas de

Orden

- Operaciones de Cierre del

Ejercicio Patrimoniales y

Presupuestarias

- Asientos

de

Apertura

- Las

transacciones

incluidas en el

modelo de

asientos se

concentraron en

grandes grupos:

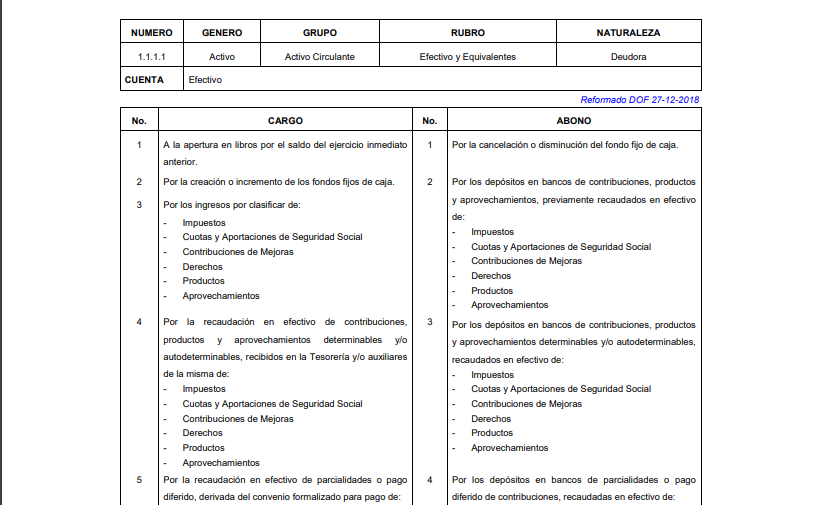

- Instructivo de manejo

de cuentas

- Documento que detalla el

género de la cuenta, grupo

al que pertenece, rubro,

naturaleza, nombre de la

cuenta, conceptos por lo

que se carga y abona, así

como lo que el saldo

representa.

- Documento que detalla el

género de la cuenta, grupo

al que pertenece, rubro,

naturaleza, nombre de la

cuenta, conceptos por lo

que se carga y abona, así

como lo que el saldo

representa.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.