31530686

Características de los Estados Financieros

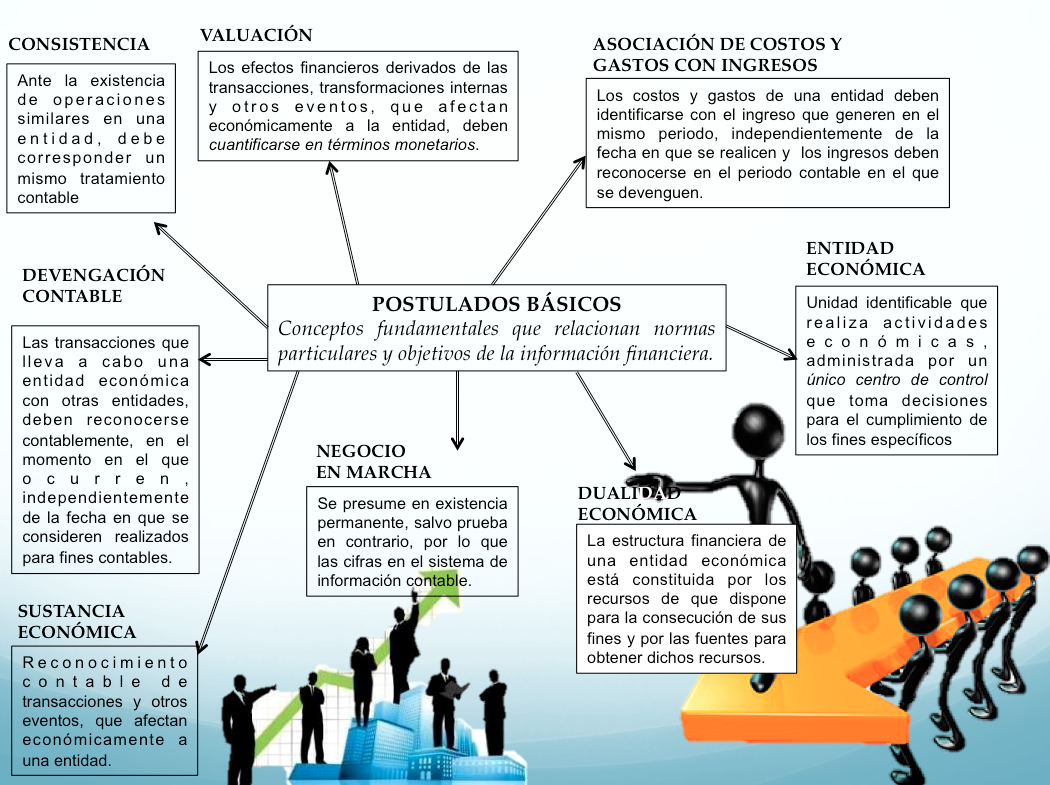

- NIF A-2 Postulados Básicos de la Contabilidad

- Objetivo: Definir los postulados básicos sobre los cuales

debe operar el sistema de información contable del Banco.

- Los postulados básicos son fundamentos que rigen el

ambiente en el que debe operar el sistema de información

contable y se aplican en congruencia con los objetivos de

la información financiera y sus características cualitativas.

- Los postulados básicos son fundamentos que rigen el

ambiente en el que debe operar el sistema de información

contable y se aplican en congruencia con los objetivos de

la información financiera y sus características cualitativas.

- Objetivo: Definir los postulados básicos sobre los cuales

debe operar el sistema de información contable del Banco.

- NIF A-3 Necesidades de los Usuarios de la Información

- Objetivo identificar las necesidades de los usuarios y establecer con base a

las mismas, los objetivos de los estados financieros de las entidades; así

como, las características y limitaciones de los estados financieros

- Si bien la norma pareciera estar dirigida a entidades

lucrativas, en su esencia la normatividad también es

aplicable a entidades con propósitos no lucrativos

- Al respecto el usuario general de la información financiera

puede clasificarse de manera significativa en los siguientes

grupos: a) accionistas o dueños, b) patrocinadores, c) órganos

de supervisión y vigilancia corporativos, d) administradores,

e) proveedores, f) acreedores

- Al respecto el usuario general de la información financiera

puede clasificarse de manera significativa en los siguientes

grupos: a) accionistas o dueños, b) patrocinadores, c) órganos

de supervisión y vigilancia corporativos, d) administradores,

e) proveedores, f) acreedores

- Si bien la norma pareciera estar dirigida a entidades

lucrativas, en su esencia la normatividad también es

aplicable a entidades con propósitos no lucrativos

- Objetivo identificar las necesidades de los usuarios y establecer con base a

las mismas, los objetivos de los estados financieros de las entidades; así

como, las características y limitaciones de los estados financieros

- NIF A-4 Características Cualitativas de los Estados Financieros

- Esta Norma tiene como finalidad establecer las caracteristicas cualitativas que debe

reunir la información financiera contenida en los estados financieros para satisfacer

apropiadamente las necesidades comunes de los usuarios generales de la misma y

con ello asegurar el cumplimiento de los objetivos de los estados financieros

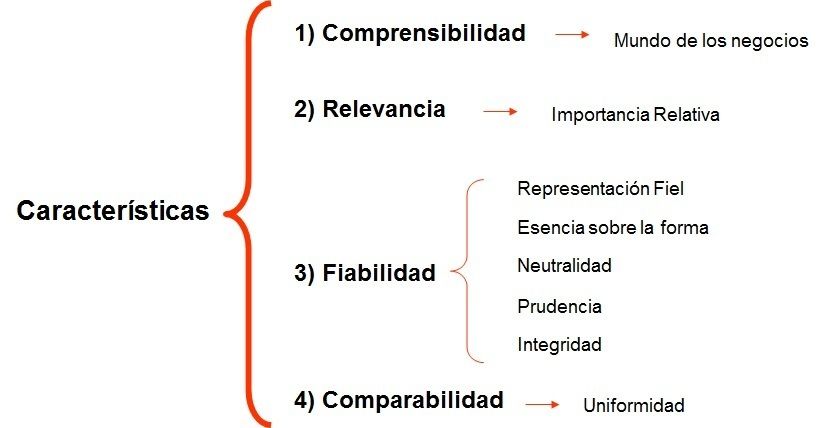

- La NIF A-4 reconoce, al igual que el MC de las NIIF, la existencia de características

cualitativas primarias y secundarias de la información financiera. Ambas definen a

la confiabilidad, la relevancia, la comprensibilidad y la comparabilidad como

características primarias.

- La NIF A-4, Caracteristicas cualitativas de los estados financieros , está

integrada por los párrafos 1-47, los cuales tienen el mismo carácter

normativo, y los Apéndices A y B que no son normativos

- La NIF A-4, Caracteristicas cualitativas de los estados financieros , está

integrada por los párrafos 1-47, los cuales tienen el mismo carácter

normativo, y los Apéndices A y B que no son normativos

- La NIF A-4 reconoce, al igual que el MC de las NIIF, la existencia de características

cualitativas primarias y secundarias de la información financiera. Ambas definen a

la confiabilidad, la relevancia, la comprensibilidad y la comparabilidad como

características primarias.

- Esta Norma tiene como finalidad establecer las caracteristicas cualitativas que debe

reunir la información financiera contenida en los estados financieros para satisfacer

apropiadamente las necesidades comunes de los usuarios generales de la misma y

con ello asegurar el cumplimiento de los objetivos de los estados financieros

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.