33211877

Description

Mind Map by YURA GUTIERREZ, updated more than 1 year ago

|

|

Created by YURA GUTIERREZ

over 3 years ago

|

|

fundamentos

contables

- MÓDULO 1- CONCEPTOS BÁSICOS

- Importancia

- Es un lenguaje que permite organizar la realidad. Permite explicar

los flujos económicos, financieros, sociales y físicos, a través de

instrumentos como el sistema de información contable, S.I.C.

(Rincón, C. A. 2012)

- Es un lenguaje que permite organizar la realidad. Permite explicar

los flujos económicos, financieros, sociales y físicos, a través de

instrumentos como el sistema de información contable, S.I.C.

(Rincón, C. A. 2012)

- Noción de empresa

- Al interior de las empresas se encuentra el

empresario que se ocupa de la división social del

trabajo dentro de cada empresa y planea y

organiza conscientemente, (Rincón, C. A. 2012).

- Al interior de las empresas se encuentra el

empresario que se ocupa de la división social del

trabajo dentro de cada empresa y planea y

organiza conscientemente, (Rincón, C. A. 2012).

- Persona natural, persona

jurídica y establecimiento de

comercio

- Las personas naturales: Persona que realiza una o varias

actividades mercantiles en forma permanente y habitual.

(Rincón, C. A. 2012).

- Las personas jurídicas: Una persona jurídica es una persona

ficticia, capaz de ejercer derechos y contraer obligaciones y

de ser representada judicial y extra judicialmente. (Rincón, C.

A. (2012).

- Establecimiento de comercio: Se consideran establecimientos de

comercio el domicilio principal de la sociedad, las sucursales y las

agencias. (Rincón, C. A. 2012).

- Las personas naturales: Persona que realiza una o varias

actividades mercantiles en forma permanente y habitual.

(Rincón, C. A. 2012).

- Tipos de sociedades y su

clasificación

- Las sociedades comerciales Surgen del acuerdo entre dos o

más personas que se obligan a hacer un aporte en dinero,

trabajo o especie, para realizar un proyecto empresarial

(Rincón, C. A. 2012).

- Se Clasifican en:

- Sociedad de personas

- Se dividen en 1. Sociedades Colectivas y, 2. Sociedades en

Comandita Sociedades. (Rincón, C. A. 2012).

- Se dividen en 1. Sociedades Colectivas y, 2. Sociedades en

Comandita Sociedades. (Rincón, C. A. 2012).

- Sociedades de Capital

- Conformadas por 1. Sociedades Anónimas y, 2. Sociedades

en Comandita por Acciones. 3. Sociedades por Acciones

Simplificada. (Rincón, C. A. 2012).

- Conformadas por 1. Sociedades Anónimas y, 2. Sociedades

en Comandita por Acciones. 3. Sociedades por Acciones

Simplificada. (Rincón, C. A. 2012).

- Sociedades

Mixtas

- Encontramos las sociedades de responsabilidad

limitada. (Rincón, C. A. (2012).

- Encontramos las sociedades de responsabilidad

limitada. (Rincón, C. A. (2012).

- Sociedades No Comerciales

- Sociedad de Hecho. (Rincón, C. A. (2012).

- Sociedad de Hecho. (Rincón, C. A. (2012).

- Sociedad de personas

- Las sociedades comerciales Surgen del acuerdo entre dos o

más personas que se obligan a hacer un aporte en dinero,

trabajo o especie, para realizar un proyecto empresarial

(Rincón, C. A. 2012).

- Ecuación contable

- Activo = Pasivo + Patrimonio

(Rincón, C. A. (2012).

- Esta ecuación solo da cuenta de un cálculo aritmético no

muy útil en la interpretación de los flujos económicos que

representa la contabilidad. Actualmente se aborda la

interpretación desde la ecuación financiera. (Rincón, C. A.

(2012).

- Esta ecuación solo da cuenta de un cálculo aritmético no

muy útil en la interpretación de los flujos económicos que

representa la contabilidad. Actualmente se aborda la

interpretación desde la ecuación financiera. (Rincón, C. A.

(2012).

- Activo = Pasivo + Patrimonio

(Rincón, C. A. (2012).

- Cuentas reales y

nominales

- Cuentas Reales

- Las cuentas reales o de balance muestran la situación financiera de la empresa. Las cuentas

reales son: Activo, Pasivo y Patrimonio, que se integran en la ecuación del Balance General:

ACTIVO = PASIVO + PATRIMONIO. (Rincón, C. A. (2012).

- Las cuentas reales o de balance muestran la situación financiera de la empresa. Las cuentas

reales son: Activo, Pasivo y Patrimonio, que se integran en la ecuación del Balance General:

ACTIVO = PASIVO + PATRIMONIO. (Rincón, C. A. (2012).

- Cuenta Nominales

- Las cuentas nominales o de resultados son una

subestructura de la cuenta del patrimonio, las

cuales muestran los resultados financieros de

ganancias o pérdidas obtenidos de las

operaciones de la empre- sa. Rincón, C. A. (2012).

- Las cuentas nominales o de resultados son una

subestructura de la cuenta del patrimonio, las

cuales muestran los resultados financieros de

ganancias o pérdidas obtenidos de las

operaciones de la empre- sa. Rincón, C. A. (2012).

- Cuentas Reales

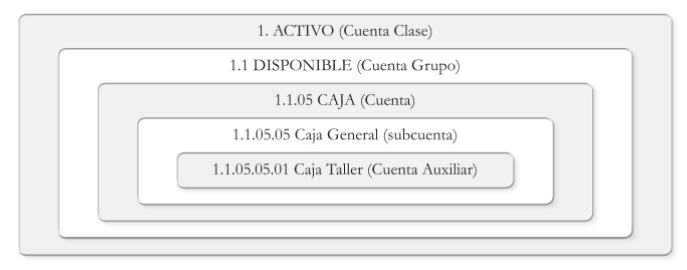

- Que es el PUC y cuál es

su estructura en el

catálogo de cuentas

- Los planes únicos de cuentas buscan mejorar la calidad,

transparencia y comparabilidad de la información contable y generan

múltiples beneficios para sus usuarios. (Rincón, C. A. (2012).

- Catalogo de Cuentas

- Los entes económicos que lo consideren

necesario podrán utilizar internamente, para el

registro de sus operaciones, códigos y

denominaciones diferentes, caso en el cual

deberán elaborar una tabla de equivalencias

entre éstas y las contenidas en el catálogo de

cuentas, Rincón, C. A. (2012).

- Los entes económicos que lo consideren

necesario podrán utilizar internamente, para el

registro de sus operaciones, códigos y

denominaciones diferentes, caso en el cual

deberán elaborar una tabla de equivalencias

entre éstas y las contenidas en el catálogo de

cuentas, Rincón, C. A. (2012).

- Catalogo de Cuentas

- Los planes únicos de cuentas buscan mejorar la calidad,

transparencia y comparabilidad de la información contable y generan

múltiples beneficios para sus usuarios. (Rincón, C. A. (2012).

- Naturaleza de

las cuentas

(partida doble)

- Cuentas Débito

- Es así, como las cuentas de naturaleza débito son activo, gastos y costos, es decir, estas

cuentas aumentan por el débito y disminuyen por el crédito, o de otra manera, entran por

el débito y salen por el crédito. (Rincón, C. A. (2012).

- Es así, como las cuentas de naturaleza débito son activo, gastos y costos, es decir, estas

cuentas aumentan por el débito y disminuyen por el crédito, o de otra manera, entran por

el débito y salen por el crédito. (Rincón, C. A. (2012).

- Cuentas Crédito

- Las cuentas de naturaleza crédito son pasivo, patrimonio e

ingresos, esto quiere decir, que aumentan por el crédito y

disminuyen por el débito. (Rincón, C. A. (2012).

- Las cuentas de naturaleza crédito son pasivo, patrimonio e

ingresos, esto quiere decir, que aumentan por el crédito y

disminuyen por el débito. (Rincón, C. A. (2012).

- Cuentas Débito

- Partida Doble

- Se entiende como partida doble la forma en la se representa en la contabilidad el flujo de los

bienes, mercancías y servicios físicos, económicos, financieros, sociales y ambientales con

un valor asignado. (Rincón, C. A. (2012).

- Se entiende como partida doble la forma en la se representa en la contabilidad el flujo de los

bienes, mercancías y servicios físicos, económicos, financieros, sociales y ambientales con

un valor asignado. (Rincón, C. A. (2012).

- Objetivo de la contabilidad

- El objetivo de la contabilidad el cual es suministrar

información útil a los usuarios para apoyar la toma

de decisiones económicas evaluando sus

implicaciones, sean estas ambientales, sociales,

financieras o económicas. Rincón, C. A. (2012).

- 1-Obtener información financiera en

cualquier momento para uso interno y

externo

- 2- Establecer el monto de los activos

como pasivos y patrimonio

- 3- Llevar control de ingresos y

egresos de la organización

- 4-Facilitar el proceso de planeación

de la empresa

- 5- Determinar las utilidades o perdidas

de la compañía

- 6- Servir como herramienta útil para los

procesos de planeación, control y toma de

decisiones.

- 1-Obtener información financiera en

cualquier momento para uso interno y

externo

- El objetivo de la contabilidad el cual es suministrar

información útil a los usuarios para apoyar la toma

de decisiones económicas evaluando sus

implicaciones, sean estas ambientales, sociales,

financieras o económicas. Rincón, C. A. (2012).

- Importancia

- MÓDULO 3 -TRANSACCIONES CONTABLES

- Activo

- Cuentas que representan los bienes y derechos

tangibles e intangibles de pro- piedad del ente

económico de los cuales se espera tener beneficios

presentes o futuros, que en la re- presentación de su

utilización, son fuentes potenciales de beneficios.

Rincón, C. A. (2012).

- Disponible *Inversiones *Deudores

*Inventarios *Propiedad planta y equipo

*Intangibles *Diferidos *Otros Activos

*Valorizaciones (Rincón, C. A. 2012).

- Disponible *Inversiones *Deudores

*Inventarios *Propiedad planta y equipo

*Intangibles *Diferidos *Otros Activos

*Valorizaciones (Rincón, C. A. 2012).

- Cuentas que representan los bienes y derechos

tangibles e intangibles de pro- piedad del ente

económico de los cuales se espera tener beneficios

presentes o futuros, que en la re- presentación de su

utilización, son fuentes potenciales de beneficios.

Rincón, C. A. (2012).

- Pasivo

- Cuentas que representan las obligaciones contraídas por el

ente económico, en desarrollo del giro ordinario de su

actividad, pagaderas en dinero, bienes o en servicios. (Rincón,

C. A. 2012).

- Obligaciones financieras * Proveedores *Cuentas por pagar *

Impuestos *Gravámenes *Tasas Obligaciones Laborales

*Pasivos Estimados y Provisiones *Diferidos *Otros Pasivos

*Bonos y Papeles comerciales (Rincón, C. A. (2012).

- Obligaciones financieras * Proveedores *Cuentas por pagar *

Impuestos *Gravámenes *Tasas Obligaciones Laborales

*Pasivos Estimados y Provisiones *Diferidos *Otros Pasivos

*Bonos y Papeles comerciales (Rincón, C. A. (2012).

- Cuentas que representan las obligaciones contraídas por el

ente económico, en desarrollo del giro ordinario de su

actividad, pagaderas en dinero, bienes o en servicios. (Rincón,

C. A. 2012).

- Patrimonio

- Son las obligaciones contraídas con los socios o

accionistas de la empresa, las cuales han sido

suministradas directa O indirectamente como

consecuencia del giro ordinario del negocio.

(Rincón, C. A. 2012).

- Capital social *Superávit de capital *Reservas *Revalorización del

patrimonio *Dividendos o participaciones decretados en acciones,

cuotas o partes de interés social *Resultado del ejercicio *Resultados

de ejercicios anteriores *Superávit por valorización. (Rincón, C. A.

2012).

- Capital social *Superávit de capital *Reservas *Revalorización del

patrimonio *Dividendos o participaciones decretados en acciones,

cuotas o partes de interés social *Resultado del ejercicio *Resultados

de ejercicios anteriores *Superávit por valorización. (Rincón, C. A.

2012).

- Son las obligaciones contraídas con los socios o

accionistas de la empresa, las cuales han sido

suministradas directa O indirectamente como

consecuencia del giro ordinario del negocio.

(Rincón, C. A. 2012).

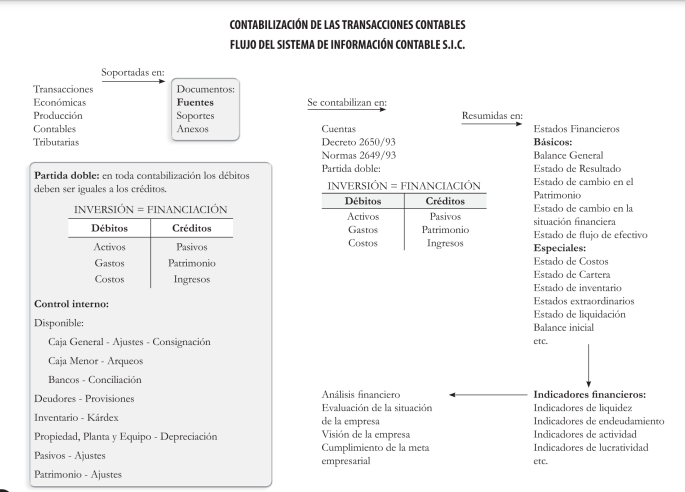

- Cierre

Contable

- En el registro del cierre contable, se involucra una cuenta

temporal llamada Ganancias y Pérdidas cuyo código es el

“590505”, contra esta cuenta se cerrarán las cuentas nominales de

naturaleza débito y crédito, esta cuenta al pertenecer a la clase de

los Gastos, su código inicia por cinco (5), se debe cerrar también;

el resultado que arroje esta cuenta, determinará, si es saldo

crédito una utilidad, si el saldo es débito, será una pérdida.

(Rincón, C. A. (2012).

- En el registro del cierre contable, se involucra una cuenta

temporal llamada Ganancias y Pérdidas cuyo código es el

“590505”, contra esta cuenta se cerrarán las cuentas nominales de

naturaleza débito y crédito, esta cuenta al pertenecer a la clase de

los Gastos, su código inicia por cinco (5), se debe cerrar también;

el resultado que arroje esta cuenta, determinará, si es saldo

crédito una utilidad, si el saldo es débito, será una pérdida.

(Rincón, C. A. (2012).

- Flujo de sistema de

información contable

- Activo

- MODULO 4-PAGOS

LABORALES

- Nomina

- La nomina es un documento administrativo, que detalla los valores que se deben pagar y contabilizar

en contrapresentación a la labor cumplida a los diferentes beneficiarios que se dan dentro de un

contrato de trabajo. (Rincón, C. A. 2012)

- La nomina es un documento administrativo, que detalla los valores que se deben pagar y contabilizar

en contrapresentación a la labor cumplida a los diferentes beneficiarios que se dan dentro de un

contrato de trabajo. (Rincón, C. A. 2012)

- Contratos de

trabajo

- Un contrato de trabajo es un acuerdo entre trabajador y empresario por el que se establecen los

aspectos más relevantes de la relación laboral. (Conceptosjuridicos.com)

- Un contrato de trabajo es un acuerdo entre trabajador y empresario por el que se establecen los

aspectos más relevantes de la relación laboral. (Conceptosjuridicos.com)

- Datos generales de la

nómina

- Los datos generales identifican al empleado y las reglas mínimas de contratación con respecto al

pago. El Código y nombre identifican al empleado al cual se le asignarán sus respectivas

contraprestacciones. Rincón, C. A. (2012).

- Código del empleado *Número de cédula *Nombre del empleado *Salario Base *Valor

Hora *Valor Día *Días Laborados *Días Liquidados Rincón, C. A. (2012).

- Código del empleado *Número de cédula *Nombre del empleado *Salario Base *Valor

Hora *Valor Día *Días Laborados *Días Liquidados Rincón, C. A. (2012).

- Los datos generales identifican al empleado y las reglas mínimas de contratación con respecto al

pago. El Código y nombre identifican al empleado al cual se le asignarán sus respectivas

contraprestacciones. Rincón, C. A. (2012).

- Devengados y

deducciones

- Datos

Devengados

- Son los datos realizados para calcular la contraprestación a pagar al empleado por su

labor desarrollada. Sueldo a pagar: es igual al Valor día por Días trabajados. Rincón, C. A.

(2012).

- Sueldo *Auxilio de Transporte *Recargo Nocturno *Horas Extras Diurnas *Horas Extras

Nocturnas *Dominicales y Festivos *Comisiones *Total Devengado Rincón, C. A. (2012).

- Sueldo *Auxilio de Transporte *Recargo Nocturno *Horas Extras Diurnas *Horas Extras

Nocturnas *Dominicales y Festivos *Comisiones *Total Devengado Rincón, C. A. (2012).

- Son los datos realizados para calcular la contraprestación a pagar al empleado por su

labor desarrollada. Sueldo a pagar: es igual al Valor día por Días trabajados. Rincón, C. A.

(2012).

- Datos Deducciones

- Son los datos para deducir al trabajador por indicaciones normativas,

préstamos, deducciones aceptadas, deducciones por reglamento

interno de trabajo o intervención legal. Rincón, C. A. (2012).

- Salud *Pensión *Fondo de Solidaridad Pensional *Sindicato *Retención en la Fuente *Anticipos

*Otros *Total Deducciones Rincón, C. A. (2012).

- Salud *Pensión *Fondo de Solidaridad Pensional *Sindicato *Retención en la Fuente *Anticipos

*Otros *Total Deducciones Rincón, C. A. (2012).

- Son los datos para deducir al trabajador por indicaciones normativas,

préstamos, deducciones aceptadas, deducciones por reglamento

interno de trabajo o intervención legal. Rincón, C. A. (2012).

- Datos

Devengados

- Nomina

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.