4217815

Description

Mind Map by tomasfaa07, updated more than 1 year ago

|

|

Created by tomasfaa07

about 9 years ago

|

|

COMPROBANTES DE VENTAS

- Se los debe entregar cuando se transfieren bienes, se prestan servicios o se

realizan transacciones gravadas con tributos

- Facturas

- Destinadas a sociedades o personas naturales que tengan

derecho a crédito tributario y en operaciones de exportación.

- Notas de venta - RISE

- Son emitidas exclusivamente por contribuyentes inscritos en el Régimen

Simplificado

- Liquidaciones de compra de bienes y prestación de

servicios

- Las emiten sociedades personas naturales y

sucesiones indivisas en servicios o adquisiciones de

acuerdo a las condiciones previstas en el

Reglamento de Comprobantes de Venta, Retención y

Documentos Complementarios vigente.

- Tiquetes emitidos por máquinas registradoras y boletos o

entradas a espectáculos públicos

- Se emiten en transacciones con usuarios finales, no

identifican al comprador, únicamente en la emisión de

tiquete si se requiere sustentar el gasto deberá exigir

una factura o nota de venta - RISE.

- Otros documentos autorizados

- Emitidos por Instituciones Financieras, Documentos de

importación y exportación, tickets aéreos, Instituciones del

Estado en la prestación de servicios administrativos:

sustenta costos y gastos y crédito tributario siempre que

cumpla con las disposiciones vigentes.

- Emitidos por Instituciones Financieras, Documentos de

importación y exportación, tickets aéreos, Instituciones del

Estado en la prestación de servicios administrativos:

sustenta costos y gastos y crédito tributario siempre que

cumpla con las disposiciones vigentes.

- Se emiten en transacciones con usuarios finales, no

identifican al comprador, únicamente en la emisión de

tiquete si se requiere sustentar el gasto deberá exigir

una factura o nota de venta - RISE.

- Las emiten sociedades personas naturales y

sucesiones indivisas en servicios o adquisiciones de

acuerdo a las condiciones previstas en el

Reglamento de Comprobantes de Venta, Retención y

Documentos Complementarios vigente.

- Son emitidas exclusivamente por contribuyentes inscritos en el Régimen

Simplificado

- Destinadas a sociedades o personas naturales que tengan

derecho a crédito tributario y en operaciones de exportación.

- COMPROVANTES DE VENTAS

- Facturas

- Documentos

Complementarios

- Notas de crédito

- se emiten para anular operaciones, aceptar devoluciones y conceder descuentos o bonificaciones

- se emiten para anular operaciones, aceptar devoluciones y conceder descuentos o bonificaciones

- Notas de débito

- se emiten para cobrar intereses de mora y para recuperar costos

y gastos, incurridos por el vendedor con posterioridad a la

emisión del comprobante

- se emiten para cobrar intereses de mora y para recuperar costos

y gastos, incurridos por el vendedor con posterioridad a la

emisión del comprobante

- Guías de remisión

- sustenta el traslado de mercaderías

dentro del territorio nacional.

- sustenta el traslado de mercaderías

dentro del territorio nacional.

- Notas de crédito

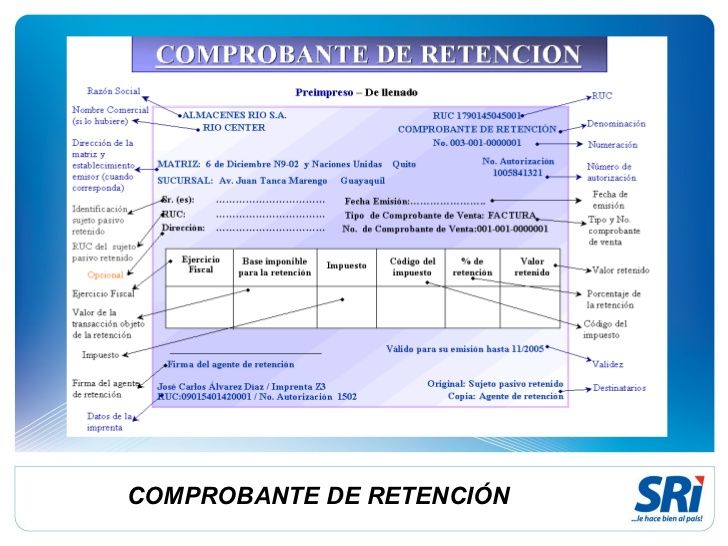

- Comprobantes de Retención

- Comprobantes que acreditan la retención del impuesto, lo efectúan las personas o

empresas que actúan como agentes de retención.

- Comprobantes que acreditan la retención del impuesto, lo efectúan las personas o

empresas que actúan como agentes de retención.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.