Close

El activo es el conjunto de bienes, derechos y otros recursos de que dispone una empresa, ya sean tangibles o intangibles, de los que es probable que la empresa obtenga beneficios económicos en el futuro.

Activo corriente : bienes y derechos adquiridos con intención de que permanezcan menos de un año; como es el caso de las existencias.

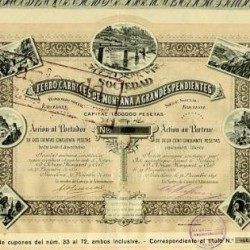

Las acciones son las partes iguales en las que se divide el capital social de una sociedad anónima. Estas partes son poseídas por una persona, que recibe el nombre de accionista, y Acción: representan la propiedad que la persona tiene de la empresa, es decir, el porcentaje de la empresa que le pertenece al accionista.

El análisis financiero: es un método que permite analizar las consecuencias financieras de las decisiones de negocios. Para esto es necesario aplicar técnicas que permitan recolectar la información relevante, llevar a cabo distintas mediciones y sacar conclusiones.

El análisis horizontal es la herramienta financiera que permite verificar la variación absoluta y la variación relativa que haya sufrido cada cuenta de un estado financiero con respecto de un periodo, a otro anterior. En otras palabras al análisis horizontal determina el aumento y disminución de una cuenta comparada entre dos periodos. El hecho de permitir la comparación de estados financieros de diferentes ejercicios le da la característica de análisis dinámico

auditoria contable es una evaluación independiente por la cual los estados financieros de una empresa se presentan para su revisión.

Capital: el derecho de los propietarios o poseedores sobre los activos netos que surgen o se manifiestan por aportaciones de los dueños, por transacciones o tratos y otros eventos o circunstancias que afectan a una entidad, el cual se ejerce mediante devolución, reembolso o distribuciones.

Capital Pagado: Es aquél que siendo parte del Capital social, se encuentra suscrito, pero además ya ha sido aportado por los accionistas.

El ciclo contable es el período de tiempo en el que se registran todas las transacciones que ocurren en una empresa ya sea mensual, trimestral, semestral o anualmente; el mas usado es el anual.

Contabilidad Administrativa: Es aquella que proporciona informes basados en la técnica contable que ayuda a la administración, a la creación de políticas para la planeación y control de las funciones de una empresa

La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento.

Costos indirectos de fabricación: Los costos indirectos de fabricación comprenden aquellos costos de producción que no son ni materiales directos ni mano de obra directa. “El problema” consiste en saber asignarlos (cargarlos) convenientemente en las distintas ordenes de producción.

Costos de distribución y ventas

Costos de Distribución y Ventas: son los que se generan por llevar el producto o servicio hasta el consumidor final.

Depreciación: Perdida de valor que experimenta un activo como consecuencia de su uso, del paso del tiempo o por obsolescencia tecnológica.

Debido a la depreciación los activos van perdiendo su capacidad de generar ingresos. La depreciación puede ser medida en forma precisa sólo al final de la vida útil de los activos, por esto se han ideado varios métodos de cálculo para estimar el monto de la depreciación en cada periodo.

Erogacione:s tanto los gastos como las inversiones que realice el contribuyente en un año de calendario sea cual fuere el nombre con que se les designe. Desembolso en efectivo. En pocas palabras significan gastos.

Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la racionabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular.

Estado De Perdidas y Ganancias:Es el que muestra los productos, rendimientos, ingresos, rentas, utilidades, ganancias, costos, gastos y pérdidas correspondientes a un periodo determinado, con objeto de computar la utilidad neta o la pérdida líquida obtenida durante dicho periodo.

Las utilidades retenidas: hacen referencia a la parte de los dividendos no distribuidos entre socios o accionistas

Un gasto: es un consumo voluntario de activo a cambio de una contra prestación, en el caso de que dicho consumo fuera involuntario y sin contra prestación se incurriría en una pérdida. Se derivan de las transacciones realizadas por la empresa con el mundo exterior que dan lugar a alteraciones negativas en el patrimonio neto de la misma.

Mano de Obra: El concepto también se aprovecha para apuntar hacia el costo de esta labor (es decir, el dinero que se le abona al trabajador por sus servicios)

Los materiales indirectos: son aquellos necesarios y que son utilizados en la elaboración de un producto, pero no son fácilmente identificables o que no amerita llevar un control sobre ellos y son incluidos como parte de los costos indirectos de fabricación como materiales indirectos

Pasivo: Conjunto de deudas con terceras personas que tiene una empresa en un momento dado.

Para los efectos de su presentación en el Balance Contable,

pasivo contingente es una obligación surgida a raíz de sucesos pasados, cuya existencia puede ser consecuencia, con cierto grado de incertidumbre, de un suceso futuro o que no está recogida en los libros por no obligar a la empresa a desprenderse de recursos o no ser susceptible de cuantificación en ese momento.

En primer lugar, el presupuesto es una guía de acción que ayuda a los trabajadores a darse cuenta de las prioridades y objetivos de la empresa y minimiza el riesgo al ser un plan de acción con actividades marcadas para su consecución.

Además, es fácil revisarlo y comprobar qué partes de la empresa no han cumplido el presupuesto y cuáles han sido los motivos.

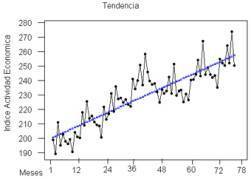

una serie de tiempo o serie temporal: es una colección de observaciones tomadas a lo largo del tiempo cuyo objetivo principal es describir, explicar, predecir y controlar algún proceso