1581162

Description

Quiz by Silvio R. Urbano da Silva, updated more than 1 year ago

|

|

Created by Silvio R. Urbano da Silva

over 10 years ago

|

|

Question 1

Question

(ESAF-TFC/92) As aziendas são entidades econômico-administrativas, cuja existência é reconhecida a partir da união de três elementos essenciais, os quais são:

Answer

-

a contabilidade, a administração e o patrimônio

-

os órgãos volitivos, diretivos e a executivos

-

o planejamento, a coordenação e o controle

-

a escrituração, a auditoria e o balanço

-

o patrimônio, a administração e o trabalho.

Question 2

Question

(AFRFB-ESAF/2009) A Lei n. 6.404/76, com suas diversas atualizações, determina que, ao fim de cada exercício social, com base na escrituração mercantil da companhia, exprimindo com clareza a situação do patrimônio e as mutações ocorridas no exercício, a diretoria fará elaborar as seguintes demonstrações financeiras:

Answer

-

balanço patrimonial; demonstração dos lucros ou prejuízos acumulados; demonstração do resultado do exercício; demonstração das origens e aplicações de recursos; demonstração dos fluxos de caixa; e, se companhia aberta, demonstração do valor adicionado.

-

balanço patrimonial; demonstração dos lucros ou prejuízos acumulados; demonstração do resultado do exercício; demonstração dos fluxos de caixa; e demonstração do valor adicionado.

-

balanço patrimonial; demonstração dos lucros ou prejuízos acumulados; demonstração do resultado do exercício; demonstração das origens e aplicações de recursos; e demonstração das mutações do patrimônio líquido.

-

balanço patrimonial; demonstração dos lucros ou prejuízos acumulados; demonstração do resultado do exercício; demonstração das origens e aplicações de recursos; e, se companhia aberta, demonstração das mutações do patrimônio líquido.

-

balanço patrimonial; demonstração dos lucros ou prejuízos acumulados; demonstração do resultado do exercício; demonstração dos fluxos de caixa; e, se companhia aberta, demonstração do valor adicionado.

Question 3

Question

Se o passivo exigível de uma empresa é de R$ 19.650,00 e o patrimônio líquido de R$ 9.850,00, o valor do seu capital próprio será de:

Answer

-

R$ 29.500,00

-

ZERO

-

R$ 9.800,00

-

R$ 9.850,00

-

R$ 19.650,00

Question 4

Question

Na maioria das empresas comerciais, o ativo suplanta o passivo (obrigações). Assim, a representação mais comum do patrimônio de uma empresa comercial assume a forma:

Answer

-

passivo + ativo = patrimônio líquido

-

ativo + patrimônio líquido = passivo

-

ativo = passivo + patrimônio líquido

-

ativo permanente + ativo circulante = passivo

-

ativo + situação líquida = passivo

Question 5

Question

Assinale abaixo a assertiva verdadeira. Na equação geral do sistema contábil também são considerados como origem de recursos:

Answer

-

os aumentos de ativo, os aumentos de despesas e as diminuições de passivo.

-

os aumentos de patrimônio líquido, os aumentos de resultado e as diminuições de passivo.

-

os aumentos de ativo, os aumentos de patrimônio líquido e as diminuições de passivo.

-

os aumentos de ativo, os aumentos de resultado e as diminuições de passivo.

-

os aumentos de passivo, os aumentos de patrimônio líquido e as diminuições de ativo.

Question 6

Question

Aponte abaixo a opção que contém uma assertiva incorreta.

Answer

-

Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

-

Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos para a entidade.

-

Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os resultados.

-

Muitos ativos têm uma substância física. Entretanto, substância física não é essencial à existência de um ativo.

-

Muitos ativos estão ligados a direitos legais, inclusive a direito de propriedade. Ao determinar a existência de um ativo, entretanto, o direito de propriedade não é essencial.

Question 7

Question

Recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem futuros benefícios econômicos para a entidade devem ser classificados no: [blank_start]Ativo.[blank_end]

Answer

-

Ativo.

-

Patrimônio Líquido.

-

Passivo.

-

Passivo e no Ativo.

-

Relatório da Administração.

Question 8

Question

De acordo com o disposto na Estrutura Conceitual da Contabilidade atualmente vigente em nosso país,

Answer

-

um recurso, para ser contabilizado como ativo, precisa obrigatoriamente ser de propriedade formal da entidade.

-

uma obrigação futura e que não é resultado de eventos passados pode ser contabilizada como um passivo da entidade.

-

as receitas são aumentos de ativos ou diminuições de passivos que tem como consequência aumentos do patrimônio líquido, resultantes de transações da entidade com seus sócios ou acionistas.

-

o valor do patrimônio líquido de uma entidade com fins lucrativos não pode ser menor que zero.

-

toda despesa implica uma diminuição do patrimônio líquido, mas nem toda diminuição do patrimônio líquido resulta de uma despesa.

Question 9

Question

Aplicações são: [blank_start]aumento de ativo;[blank_end] [blank_start]aumento de despesa;[blank_end] [blank_start]diminuição de patrimônio líquido;[blank_end] [blank_start]diminuição de passivo;[blank_end] [blank_start]diminuição de receita;[blank_end]

Answer

-

aumento de ativo;

-

aumento de despesa;

-

diminuição de patrimônio líquido;

-

diminuição de passivo;

-

diminuição de receita;

-

diminuição de ativo;

-

diminuição de despesa;

-

aumento de patrimônio líquido;

-

aumento de passivo;

-

aumento de receita;

Question 10

Question

Origens são: [blank_start]aumento de patrimônio líquido;[blank_end] [blank_start]aumento de passivo;[blank_end] [blank_start]aumento de receita;[blank_end] [blank_start]diminuição de ativo;[blank_end] [blank_start]diminuição de despesa;[blank_end]

Answer

-

aumento de patrimônio líquido;

-

aumento de passivo;

-

aumento de receita;

-

diminuição de ativo;

-

diminuição de despesa;

-

diminuição de patrimônio líquido;

-

diminuição de passivo;

-

diminuição de receita;

-

aumento de ativo;

-

aumento de despesa;

Question 11

Question

Sabendo que ativo=A, passivo=PE, patrimônio líquido=PL, receita=R e despesa=D. Preencha as lacunas corretamente.

Considerando as regras fundamentais da digrafia contábil, que determina o registro da aplicação dos recursos simultaneamente e em valores iguais às respectivas origens, temos como correta a seguinte equação contábil geral:

[blank_start]R[blank_end] + [blank_start]PE[blank_end] + [blank_start]PL[blank_end] = [blank_start]A[blank_end] + [blank_start]D[blank_end]

Answer

-

R

-

A

-

D

-

PE

-

PL

Question 12

Question

Quanto à classificação da conta impostos a recolher, pode-se dizer que ela é uma conta:

Answer

-

integral, de saldo credor;

-

integral, de saldo devedor;

-

patrimonial, de saldo devedor;

-

diferencial, de saldo credor;

-

diferencial, de saldo devedor.

Question 13

Question

Organizar os textos (ao arrastar) em ordem alfabética.

A Teoria [blank_start]Personalística[blank_end] subdivide as contas em:

- Agentes [blank_start]Consignatários[blank_end]: [blank_start]BENS[blank_end]

- Agentes [blank_start]Correspondentes[blank_end]: [blank_start]DIREITOS[blank_end] [blank_start]OBRIGAÇÕES[blank_end]

- Contas do [blank_start]Proprietário[blank_end]: [blank_start]DESPESAS[blank_end] [blank_start]PATRIMÔNIO LÍQUIDO[blank_end] [blank_start]RECEITAS[blank_end]

Answer

-

Personalística

-

Materialista

-

Patrimonialista

-

Consignatários

-

BENS

-

Correspondentes

-

DIREITOS

-

OBRIGAÇÕES

-

Proprietário

-

DESPESAS

-

PATRIMÔNIO LÍQUIDO

-

RECEITAS

Question 14

Question

(As respostas estão organizadas em ordem alfabética)

Indique a classificação das aziendas quanto aos seus proprietários:

- [blank_start]Privadas[blank_end]: interesses [blank_start]de particulares[blank_end].

- [blank_start]Públicas[blank_end]: interesses [blank_start]da coletividade[blank_end].

Answer

-

Privadas

-

de particulares

-

Públicas

-

da coletividade

Question 15

Question

(As respostas estão em ordem alfabética)

Indique a classificação das aziendas quanto aos fins a que se destinam:

- [blank_start]Econômicas[blank_end]: [blank_start]o lucro é o principal objetivo[blank_end].

- [blank_start]Sociais[blank_end]: [blank_start]não visam lucros[blank_end].

- [blank_start]Sócio-econômicas[blank_end]: [blank_start]é um misto de econômicas e sociais[blank_end].

Answer

-

Econômicas

-

o lucro é o principal objetivo

-

Sociais

-

não visam lucros

-

Sócio-econômicas

-

é um misto de econômicas e sociais

Question 16

Question

(As frases devem ser organizadas em ordem alfabética)

A teoria [blank_start]materialística[blank_end] subdivide as contas em:

Contas [blank_start]Diferenciais[blank_end]: [blank_start]DESPESAS[blank_end] [blank_start]PATRIMÔNIO LÍQUIDO[blank_end] [blank_start]RECEITAS[blank_end]

Contas [blank_start]Integrais[blank_end]: [blank_start]BENS[blank_end] [blank_start]DIREITOS[blank_end] [blank_start]OBRIGAÇÕES[blank_end]

Answer

-

materialística

-

personalística

-

patrimonialista

-

Diferenciais

-

Integrais

-

DESPESAS

-

BENS

-

DIREITOS

-

OBRIGAÇÕES

-

RECEITAS

-

PATRIMÔNIO LÍQUIDO

Question 17

Question

(As frases devem ser organizadas em ordem alfabética)

A teoria [blank_start]patrimonialista[blank_end] subdivide as contas em:

Contas [blank_start]Patrimoniais[blank_end]: [blank_start]BENS[blank_end] [blank_start]DIREITOS[blank_end] [blank_start]OBRIGAÇÕES[blank_end] [blank_start]PATRIMÔNIO LÍQUIDO[blank_end]

Contas de [blank_start]Resultado[blank_end]: [blank_start]DESPESAS[blank_end] [blank_start]RECEITAS[blank_end]

Answer

-

patrimonialista

-

materialística

-

personalística

-

Patrimoniais

-

BENS

-

DIREITOS

-

OBRIGAÇÕES

-

PATRIMÔNIO LÍQUIDO

-

Resultado

-

DESPESAS

-

RECEITAS

Question 18

Question

Qual o tipo de conta que contempla somente as contas de ativo e de passivo exigível?

Answer

-

Contas de resultado.

-

Contas do proprietário.

-

Contas diferenciais.

-

Contas dos agentes correspondentes.

-

Contas integrais.

Question 19

Question

Marque a opção incorreta.

Answer

-

Contas do proprietário equivalem ao capital próprio.

-

Contas dos agentes consignatários compreendem bens tangíveis e intangíveis.

-

Receitas e despesas são contas de resultado.

-

Contas integrais equivalem às contas patrimoniais, mais as contas de resultado.

-

Contas de patrimônio líquido são do proprietário, diferenciais e patrimoniais.

Question 20

Question

(ESAF/AFC CGU 2008) A Ciência Contábil estabeleceu diversas teorias doutrinárias sobre as formas de classificar os componentes do sistema contábil, que são denominadas “Teorias das Contas”. Sobre o assunto, indique a opção incorreta.

Answer

-

A “Teoria Materialística” divide as contas em Integrais e de Resultado.

-

Na “Teoria Personalística”, as contas dos agentes consignatários são as contas que representam os bens, no ativo.

-

Segundo a “Teoria Personalística”, são exemplos de contas do proprietário as contas de receitas e de despesas.

-

Na “Teoria Materialística”, as contas traduzem simples ingressos e saídas de valores, que evidenciam o ativo, sendo este representado pelos valores positivos, e o passivo representado pelos valores negativos.

-

Na contabilidade atual, há o predomínio da “Teoria Patrimonialista”, que classifica as contas em contas patrimoniais e de contas de resultado.

Question 21

Question

(AFC/2002 ESAF) – Abaixo está uma relação de contas constantes do Plano de Contas, elaborado para a empresa Sol de Março – ME.

- Caixa

- Clientes

- Mercadorias

- Juros passivos

- Fornecedores

- Capital social

- Títulos a pagar

- Aluguéis ativos

- Seguros a vencer

- Prêmios de seguros

- Móveis e utensílios

- Ações de coligadas

- Lucros acumulados

- Impostos a recolher

- Material de consumo

- Reservas de Contingência

- Receitas de comissões a vencer

Observando-se as contas acima, sob o prisma das escolas doutrinárias da Contabilidade, que formularam as conhecidas Teorias das Contas, podem ser identificadas na relação:

Answer

-

3 contas de agentes consignatários;

-

4 contas de agentes correspondentes;

-

5 contas de resultado;

-

6 contas diferenciais;

-

11 contas patrimoniais.

Question 22

Question

(ESAF/Auditor Fiscal/SEFAZ/CE/2006) Eis uma lista de títulos constantes do Plano de Contas da Empresa Mecenas S/A.

01 - CAIXA

02 - CAPITAL SOCIAL

03 - CUSTO DAS MERCADORIAS VENDIDAS

04 - DESPESAS DE ALUGUEL

05 - DUPLICATAS A PAGAR

06 - DUPLICATAS A RECEBER

07 - IMPOSTOS A RECOLHER

08 - LUCROS ACUMULADOS

09 – MERCADORIAS

10 - MÓVEIS E UTENSÍLIOS

11 - RECEITAS DE JUROS

12 - RECEITAS DE VENDAS

13 - RESERVA LEGAL

14 - SALÁRIOS E ORDENADOS

15 – VEÍCULOS

De acordo com a classificação técnica indicada na Teoria Patrimonialista e na Teoria Personalista das Contas, a relação acima contém

Answer

-

10 Contas Patrimoniais e 08 Contas do Proprietário.

-

07 Contas Integrais e 08 Contas Diferenciais.

-

07 Contas de Agentes Consignatários e 08 Contas do Proprietário.

-

07 Contas Patrimoniais e 08 Contas Diferenciais.

-

06 Contas de Resultado e 09 Contas Patrimoniais.

Question 23

Question

(FCC/SEFAZ/AP/2010) Segundo a Lei no 6404/76, os direitos que têm por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens estão classificados no:

Answer

-

ativo circulante.

-

ativo realizável.

-

ativo investido.

-

ativo intangível.

-

ativo imobilizado.

Question 24

Question

(ATRFB-ESAF/2009) Em relação ao encerramento do exercício social e à composição dos grupos e subgrupos do balanço, assinale abaixo a opção falsa.

Answer

-

No ativo circulante, serão incluídas as disponibilidades, os direitos realizáveis no curso do exercício social e as aplicações de recursos em despesas do exercício seguinte.

-

No intangível, serão classificados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

-

Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

-

Em investimentos, serão classificadas as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

-

No ativo imobilizado, serão classificados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Question 25

Question

O patrimônio líquido de uma empresa, num determinado balanço patrimonial, era representado unicamente por duas contas: capital social (que registrava o capital subscrito, totalmente integralizado). – R$ 1.000,00 e prejuízos acumulados – R$ 150,00. Pode-se, assim, afirmar, com segurança, que a empresa, na data do balanço, possuía:

Answer

-

mais direitos do que obrigações;

-

mais obrigações do que direitos;

-

situação líquida positiva;

-

situação líquida negativa;

-

capital próprio inferior ao capital de terceiros.

Question 26

Question

(FEPESE/SEFAZ/SC/2010) Numa operação em que ocorre o aumento do valor do Patrimônio Líquido, ocasionado pela diminuição do valor do Passivo superior à diminuição do valor do Ativo, o fato contábil pertinente pode ser representado pelo(a):

Answer

-

venda de um bem com lucro.

-

colocação de debêntures abaixo do par.

-

pagamento de uma dívida com desconto.

-

renovação de uma dívida com o banco com a incidência de juros.

-

prescrição de uma dívida, sem qualquer contraprestação.

Question 27

Question

O pagamento, através de cheque, de uma obrigação contraída pela compra de mercadorias a prazo é um fato administrativo que afeta o patrimônio da forma seguinte:

Answer

-

aumenta o ativo e diminui o passivo;

-

diminui o patrimônio líquido e aumenta o ativo;

-

diminui o ativo e diminui o passivo;

-

aumenta o passivo e aumenta o ativo;

-

diminui o ativo e diminui o patrimônio líquido.

Question 28

Question

(APO-ESAF/2010) O empresário Juvenal Bonifácio Silva, ao organizar o que possuía em sua microempresa, acabou encontrando a documentação que comprova a existência de: Notas promissórias, por ele aceitas (R$ 200,00) e por ele emitidas (R$300,00). Duplicatas, por ele aceitas (R$ 1.200,00) e por ele emitidas (R$ 1.100,00). Salários do período, quitados ou não (R$ 400,00), e dívidas decorrentes de salários (R$ 350,00). Direitos (R$ 280,00) e obrigações (R$ 450,00) decorrentes de aluguel. Dinheiro, guardado na gaveta (R$ 100,00) e depositado no banco (R$ 370,00). Bens para vender (R$ 700,00), para usar (R$ 600,00) e para consumir (R$ 230,00). Do ponto de vista contábil, pode-se dizer que esse empresário possui um patrimônio líquido de:

Answer

-

R$ 1.280,00.

-

R$ 3.580,00.

-

R$ 3.180,00.

-

R$ 1.480,00.

-

R$ 880,00.

Question 29

Question

(ANEEL-2006) Observe abaixo uma relação de contas e saldos da empresa Queixas & Queijos Ltda.

Co n t a s

Provisão para Férias: 1.000,00

Receitas a Receber: 1.400,00

ICMS a Recuperar: 1.700,00

Receitas a Vencer: 1.800,00

Provisão p/Créditos de Liquidação Duvidosa: 2.000,00

ICMS a Recolher: 2.200,00

Aluguéis Ativos: 2.500,00

Aluguéis a Receber: 2.800,00

Despesas a Vencer: 2.900,00

Despesas a Pagar: 3.100,00

ICMS sobre Vendas: 4.000,00

É claro que as contas e saldos acima não constituem um balancete, pois, não representam inteiramente o livro Razão. O que se pretende é apenas classificá-las, examinando seus saldos e seu funcionamento. Com base, exclusivamente, nessas contas, classificando-as por natureza, vamos encontrar um somatório de saldos:

Answer

-

credores no valor de R$ 16.300,00.

-

de passivo no valor de R$ 8.100,00.

-

de ativo no valor de R$ 9.100,00.

-

de ativo no valor de R$ 7.900,00.

-

de passivo no valor de R$ 6.300,00.

Question 30

Question

(FGV 2010) Assinale a alternativa que apresente a conta que aumenta seu saldo com um lançamento a crédito.

Answer

-

Impostos a recuperar.

-

Seguros a vencer.

-

Prêmios de seguros.

-

Alugueis ativos a vencer.

-

Salários.

Question 31

Question

Considerando: CP = capital próprio; CTe = capital de terceiros; CN = capital nominal; CTO = capital total à disposição da empresa; PL = patrimônio líquido; SLp = situação líquida positiva e A = ativo, pode-se afirmar que CTO é igual a:

Answer

-

CP + CTe = SLp;

-

A + CTe;

-

CP + CTe;

-

A (-) SLP;

-

CP + CTe + CN;

Question 32

Question

(AFRF/2002/ESAF) – Da leitura atenta dos balanços gerais da Cia. Emile, levantados em 31.12.01 para publicação, e dos relatórios que os acompanham, podemos observar informações corretas que indicam a existência de:

Capital de giro, no valor de R$ 2.000,00

Capital social, no valor de R$ 5.000,00

Capital fixo, no valor de R$ 6.000,00

Capital alheio, no valor de R$ 5.000,00

Capital autorizado, no valor de R$ 5.500,00

Capital a realizar, no valor de R$ 1.500,00

Capital investido, no valor de R$ 8.000,00

Capital integralizado, no valor de R$ 3.500,00

Reserva de Lucros, no valor de R$ 500,00

Prejuízo líquido do exercício, no valor de R$ 1.000,00

A partir das observações acima, podemos dizer que o valor do capital próprio da Cia. Emile é de:

Answer

-

R$ 5.500,00;

-

R$ 5.000,00;

-

R$ 4.000,00;

-

R$ 3.500,00;

-

R$ 3.000,00.

Question 33

Question

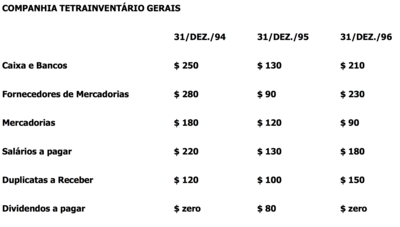

A Cia. Tetra está situada em um país onde não ha inflação. Os três Inventários Gerais abaixo fornecidos estão corretos e foram extraídos dos BPs que foram publicados (ver imagem).

Em 1995, os acionistas da Cia. Tetra subscreveram os $ 30 de Capital social, mas nada integralizaram. Em 1996, os acionistas integralizaram os $ 30 que subscreveram em 1995, e integralizaram mais $ 40 subscritos em 1996. Levando em consideração apenas o que foi informado, pode-se afirmar que:

{kind=link}

Answer

-

o prejuízo líquido de 1995 foi de $ 80.

-

o prejuízo líquido de 1996 foi de $ 10.

-

o lucro líquido de 1995 foi de $ 50.

-

o prejuízo líquido de 1996 foi de $ 80.

-

é possível calcular o lucro/prejuízo líquido quer de 1995, quer de 1996.

Question 34

Question

Quais são os sinônimos para "Patrimônio Líquido"?

Answer

-

Situação Líquida; Capital Próprio; Passivo Não Exigível;

-

Passivo Tangível; Recursos Próprios;

-

Situação Líquida; Capital Próprio; Passivo Exigível;

-

Passivo Fictício; Recursos Próprios;

Question 35

Question

(Técnico do Tesouro Nacional - ESAF/1989)

As técnicas de que a contabilidade se utiliza para alcançar seus objetivos são?

Answer

-

escrituração, planejamento, coordenação e controle;

-

escrituração, balanços, inventários e orçamentos;

-

contabilização, auditoria, controle e análise de balanços;

-

auditoria, análise de balanços, planejamento e controle;

-

auditoria, escrituração, análise de balanços e demonstrações;

Question 36

Question

(Técnico do Tesouro Nacional - ESAF/1992)

É função econômica da Contabilidade:

Answer

-

apurar o lucro ou prejuízo;

-

efetuar o registro dos fatos contábeis;

-

controlar o patrimônio;

-

verificar a autenticidade das operações;

-

evitar erros ou fraudes;

Question 37

Question

(Técnico do Tesouro Nacional - ESAF/1992)

A palavra azienda é comumente usada em Contabilidade como sinônimo de fazenda, na acepção de:

Answer

-

conjunto de bens e direitos;

-

mercadorias;

-

grande propriedade rural;

-

finanças públicas;

-

patrimônio, considerado juntamente com a pessoa que tem sobre ele poderes de administração e disponibilidade;

Question 38

Question

(Petrobras - CESGRANRIO)

As duas finalidades básicas para o uso das informações contábeis são:

Answer

-

controle e planejamento;

-

análise e planejamento;

-

controle e acompanhamento;

-

análise e controle;

-

acompanhamento e planejamento;

Question 39

Question

(Fiscal de Rendas/RJ - ESAF/2010)

Assinale abaixo a única opção que contém uma afirmativa falsa.

Answer

-

A finalidade da Contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como sobre o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins.

-

A Contabilidade pode ser conceituada como sendo "a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não".

-

Pode-se dizer que o campo de aplicação da Contabilidade é a entidade econômico-administrativa, seja ou não de fins lucrativos.

-

O objeto da Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade econômico-administrativa.

-

Enquanto a entidade econômico-administrativa é o objeto da Contabilidade, o patrimônio é o seu campo de aplicação.

Question 40

Question

(Bacharel - CFC/2000.1)

O objetivo fundamental da Contabilidade é:

Answer

-

atender apenas os interesses de instituições financeiras e fornecedores.

-

atender os interesses das instituições financeiras, fornecedores e fisco.

-

respaldar as informações prestadas à Receita Federal.

-

prover os usuários das demonstrações contábeis com informações que os ajudem a tomar decisões.

Question 41

Question

(Bacharel - CFC/2000.1)

De acordo com os estudos epistemológicos, a contabilidade é classificada como pertencente ao grupo das ciências:

Answer

-

sociais

-

exatas

-

naturais

-

patrimoniais

Question 42

Question

(Analista Judiciário - TSE - CONSULPLAN/2012)

A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: "a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração econômica." São objetivos da contabilidade, EXCETO:

Answer

-

Fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade.

-

Auxiliar o maior número de usuários em suas avaliações e tomadas de decisão financeira.

-

Apresentar os resultados da atuação da administração na gestão da entidade quanto aos recursos que lhe foram confiados.

-

Auxiliar os acionistas a avaliar a produtividade de cada funcionário da empresa e o desempenho dos gerentes.

Question 43

Question

(FEPESE - AFTE-SC/2010)

O objeto da contabilidade é:

Answer

-

o patrimônio das entidades.

-

a apuração do resultado das entidades.

-

o planejamento contábil das entidades.

-

o controle e o planejamento das entidades.

-

o fornecimento de informações a seus usuários de modo geral.

Question 44

Question

(ESAF/AUDITOR RECIFE 2003)

Considerando o Método das Partidas Dobradas, assinale a única opção correta.

Answer

-

Para cada fato contábil, teremos um registro indicando que, para cada débito, haverá um ou mais créditos de igual valor, ou ainda, para cada aplicação, haverá uma ou mais origens de igual valor.

-

O Método garante o equilíbrio entre as receitas e as despesas, em respeito ao princípio da continuidade da Entidade, no tempo, considerando que o mais importante é que a empresa continue funcionando.

-

Representa uma duplicidade de lançamentos, pois um valor contábil deve ser dividido por dois para localizar o valor correto. Esta é a razão de ser muito pouco utilizado.

-

É um método de cálculo relacionado com as definições de Fatura e Duplicata, quando da emissão das notas fiscais pela venda de mercadorias, ou seja, emite-se a fatura e a duplicata será cobrada.

-

Esse método só foi aplicado pelos mercadores de Veneza no século XIV. Atualmente ele só faz parte da história da evolução contábil, porque o método utilizado atualmente é o direto.

0 comments

Want to create your own Quizzes for free with GoConqr? Learn more.