18221732

Descripción

Test por Daniel Kojan, actualizado hace más de 1 año

|

|

Creado por Daniel Kojan

hace más de 5 años

|

|

Pregunta 1

Pregunta

Wie wird die Holdinggesellschaft auf Stufe Kanton/Gemeinde besteuert?

{kind=link}

Respuesta

-

Kanton: Keine Gewinnsteuer und eine verminderte Kapitalsteuer.

-

Der Gewinn und das Kapital werden wie eine Aktiengesellschaft, welche auf dem Markt auftritt besteuert.

-

Der Gewinn und das Kapital werden in der Steuererklärung des Aktionärs anstelle des Lohnausweises erfasst.

Pregunta 2

Pregunta

Welches sind die Kriterien, damit eine Gesellschaft als Holdinggesellschaft besteuert wird.

Respuesta

-

Es reicht aus, dass die Gesellschaft im Handelsregister hinter dem Gesellschaftsnamen noch Holding anfügt.

-

Der Verkehrswert der Beteiligung muss 2/3 der Bilanzsumme ausmachen und der Dividendenertrag muss auch 2/3 der erzielten Umsätze ausmachen.

-

Der Verkehrswert der Beteiligung muss 2/3 der Bilanzsumme ausmache oder der Dividendenertrag muss 2/3 der erzielten Umsätze ausmachen.

Pregunta 3

Pregunta

Wir wird die Gesellschaft bei der Bundesteuer besteuert?

Respuesta

-

Die Gesellschaft kann bei der Bundessteuer den Beteiligungsabzug geltend machen.

-

Die Gesellschaft wir wie bei der Staatssteuer für die Gewinnsteuer nicht besteuert, da es eine Holding ist.

-

Da es sich um eine Holdinggesellschaft handelt, wird der Steuersatz von 8.5% auf 4.25% herabgesetzt.

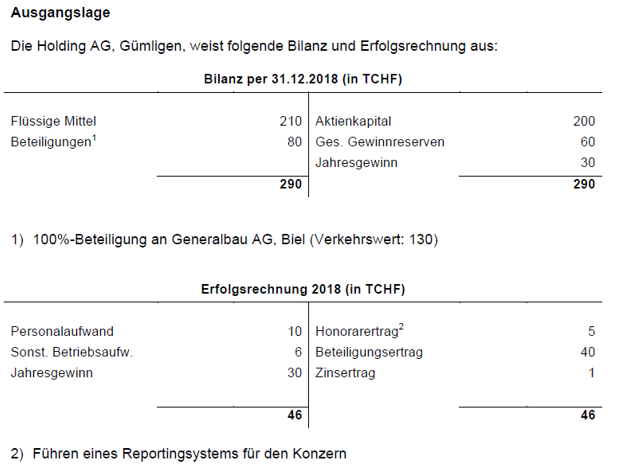

Pregunta 4

Respuesta

-

Beteiligungsertrag - 5% Verwaltungskosten- Finanzierungsaufwand = Nettobeteiligungsertrag Nettobeteiligungsertrag in % vom Reingewinn.

-

In der Steuererklärung wird der Beteiligungsabzug als Abzug vom buchmässigen Gewinn aufgeführt.

-

Es verhält sich gleich wie beim Teilbesteuerungsverfahren. Der Gewinn wir nur zu 60% besteuert.

¿Quieres crear tus propios Tests gratis con GoConqr? Más información.