1153041

Descripción

Fichas por Gerson Richard, actualizado hace más de 1 año

|

|

Creado por Gerson Richard

hace más de 10 años

|

|

| Pregunta | Respuesta |

| Custeio Por Absorção | (EIPE + EIPA) + CPP = (EFPE + EFPA) + CPV ou (CPP + EIPE - EFPE) + EIPA – EFPA = CPV ou CPV = CPA + EIPA – EFPA onde CPA = CPP + EIPE – EFPE |

| Classificação dos Custos | - Em relação à apropriação aos produtos fabricados: custos diretos ou custos indiretos; e - Em relação aos níveis de produção: fixos ou variáveis. |

| Custo de Produção no Período | CPP = MD + MOD + CIF C. Primário = MD + MOD C. Transformação ou Conversão = MOD + CIF |

| Custeio Variável | São apropriados à produção apenas custos variáveis; Viola o Princípio da Competência; Os custos fixos são contabilizados diretamente à débito de conta de resultado; É um método indicado para tomada de decisões na empresa, |

| Custeio Padrão | Os custos são apropriados à produção não pelo seu valor efetivo (ou real) mas sim por uma estimativa do que deveriam ser (Custo Padrão). A grande finalidade do custeio padrão é o planejamento e o controle de custos. |

| Custeio ABC | O método ABC pressupõe que os fatores produtivos (recursos) são consumidos pelas suas atividades e não pelos produtos fabricados. A atribuição de custos às atividades deve ser feita da forma mais criteriosa possível, de acordo com a seguinte ordem de prioridade: 1. alocação direta; 2. rastreamento; e 3. rateio. |

| Custeio ABC | O principal objetivo do custeio ABC é reduzir as distorções causadas em virtude da arbitrariedade da distribuição, via rateio, de custos indiretos de fabricação aos produtos |

| Custos e Despesas | Custo: gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços, ou seja, é um gasto relacionado à atividade de produção (ex.: matéria-prima usada na fabricação de um produto). Despesa: bem ou serviço consumido direta ou indiretamente para a obtenção de receitas (ex.: comissão do vendedor). |

| Custo Padrão | É uma estimativa de custos que busca o maior grau de eficiência possível no processo produtivo, permitindo comparar o que estimou com o que realmente custou. É um mecanismo para mensurar a eficiência da produção |

| Custo Real | Custos que verdadeiramente ocorreram na elaboração do produto |

| Ponto de Equilíbrio Contábil | Custos e despesas fixos totais PEc = -------------------------------------------- Margem contribuição |

| Ponto de Equilíbrio Financeiro Só considera entrada e saída de recursos Não considera Depreciação, amortização ou exaustão | custos e desp. fixos - depreciação PEf = ------------------------------------------------------ Margem de contribuição |

| Ponto de Equilíbrio Econômico Considera o custo de oportunidade do investimento | Custos fixos + Custos de Oportunid. PEe = ----------------------------------------------------- Margem de Contribuição |

| Sucatas | Resíduos decorrentes de perdas normais Classificadas como OUTRAS RECEITAS OPERACIONAIS (Não são redução de custos) |

| Custos Marginais | É o método de custeio variável ou direto que é usado para fins gerenciais, fornecendo instrumentos que auxiliam no processo de gerenciamento da empresa (custo marginal) Alocados apenas custos que variam diretamente com o volume de produção |

| Depreciação influencia custos? | FIXOS |

| Custos | Gastos na produção não são considerados despesas e sim custos. Todos os gastos incorridos na produção que não possam ser enquadrados como gastos com MD ou MOD são denominados Custos os Gerais de Produção (CGP). |

| Custo por Ordem | Por encomenda custos são acumulados numa conta específica para cada ordem de produção, sendo encerrados no fim da encomenda |

| Produção em Série ou Continua | Em massa Custos são acumulados em conta representativas dos produtos ou linha de produtos. Essas contas não são encerradas quando o produto está pronto, mas sim no final do período! |

| Produção Equivalente ou Equivalente de Produção | Para produção contínua, que ao final do período apresentar produtos em elaboração. É determinado um nível equivalente de produção, a partir daí se estimam os custos. |

| Produção Equivalente com Diferentes Graus de Acabamento em Relação aos Componentes de Custo | O equivalente será diferente para cada item do CPP |

| Perda Normal | Decorre normalmente do processo produtivo Contabilizada como Custo |

| Perda Normal (Improdutiva) | Ocorre involuntariamente ou aleatoriamente Roubos, incêndios |

| Subprodutos | Correspondem aos itens que nascem de forma normal durante a produção e que possuem um mercado de venda relativamente estável. Representam uma porção não significativa (ínfima) do faturamento total Não é atribuído custo de produção Sua receita considerara redução de custo |

| Sucata | Desperdícios do processo produtivo, Não há comercialização estável Existe apenas eventual compradores Flutuação ou inexistência de preço de venda venda é esporádica Não recebem custos Sua receita não é diminuição de custos, mas sim Outras receitas operacionais |

| Coprodutos | Os Coprodutos são os produtos principais de uma empresa industrial Ex. Diferentes peças de carne do boi São eles que respondem pelo faturamento da empresa só são atribuídos custos aos Coprodutos |

| Qual sistema de Custo decorre do Princípio da Competência | Custeio por Absorção |

| Cálculo do valor dos Produtos em elaboração quando tiverem % diferentes de apropriação de custos | Acha o valor separado, por MD,MOD,CIF e proporcionais e depois soma |

| Margem Bruta | Margem Bruta = Lucro Bruto/Receita Líquida |

| preocupação inicial de contadores, auditores e fiscais, em relação à contabilidade de custos, foi utilizá-la como forma de resolver seus problemas de? | mensuração monetária dos estoques |

| Margem de Segurança | Representa quanto as vendas podem diminuir, em %, sem que a empresa apure prejuízos MS=Vendas - Ponto equilíbrio |

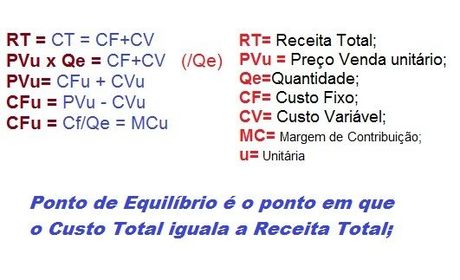

| Ponto de Equilibrio |

Image:

RT (image/jpg)

|

| Lucro Operacional Liquido | Margem de Contribuição - Custos e despesas fixos |

| Ponto de Equilíbrio Contábil (Qe) | corresponde à quantidade que equilibra a receita total com a soma dos custos e despesas relativos aos produtos vendidos, cuja fórmula é dada por (6), vista na seção anterior. |

| Ponto de Equilíbrio Econômico (QeE) | corresponde à quantidade que iguala a receita total com a soma dos custos e despesas acrescidos do Custo de Oportunidade (CO) |

| Ponto de Equilíbrio Financeiro (QeF) | Corresponde à quantidade que iguala a receita total com a soma dos custos e despesas que representam desembolso financeiro para a empresa. EX: Os encargos de depreciação são excluídos do cálculo do ponto de equilíbrio financeiro. |

| RElação entre os Ponto de Equilibrio | QeE > Qe >QeF |

| Margem de Segurança (MS) | é o percentual de redução de vendas que a empresa pode suportar sem que tenha prejuízo MS = (Q −Qe) / Q |

| Grau de Alavancagem Operacional | ▲LT / LT GAO = -------------------------------------- ▲Q / Q LT= Lucro Total ▲ = Variação |

| Calculo do Custo Padrão | ΔP = Qpadrão x(Pr – Pp) ΔQ = preço padrão x (Qreal - Qpadrão) ΔTotal = ΔVolume + Δ Custo ΔVolume = CIF Padrão ajustado ao nível real de produção – CIF Padrão ΔCusto = CIF real – CIF Padrão ajustado ao nível real de produção |

| Variação da Ociosidade É a Variação da Quantidade ΔQ = Preço Padrão x (Qr - Qp) | Variação da Taxa horária É a variação do Preço ΔP = Q Padrão x ( Pr - Pp) |

| Variação Mista | Diferença entre a soma de ΔQ + ΔP da ΔT ΔM = ΔT - (ΔQ + ΔP) ΔT=Custo Real - Custo Padrão |

| CPV | CPV= CPA + EIPA - EFPA |

| CPA | CPA = CPP + EIPE - EFPE |

| Custo Unitário Produção Absorção | MP + MOD + (CF/Produção) |

| Custo Unitário Produção Custeio Variável | MD + MOD |

| MCu | PV - (Custos + Despesas Variáveis) |

| Quanto priorizar maximização de Lucro | Critério é a MCu do produto Não é o lucro por produto |

| Salário de Supervisão | É CIF |

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.