13929333

Descripción

Fichas por THALI AMAGUAÑA, actualizado hace más de 1 año

|

|

Creado por THALI AMAGUAÑA

hace más de 6 años

|

|

| Pregunta | Respuesta |

| LA OBLIGACIÓN TRIBUTARIA Es el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la ley. | |

|

Image:

1.1 (binary/octet-stream)

|

DE LA EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA Art. 37.- Modos de extinción.- La obligación tributaria se extingue, en todo o en parte, por cualesquiera de los siguientes modos: Solución o pago Compensación Confusión Remisión Prescripción de la acción de cobro |

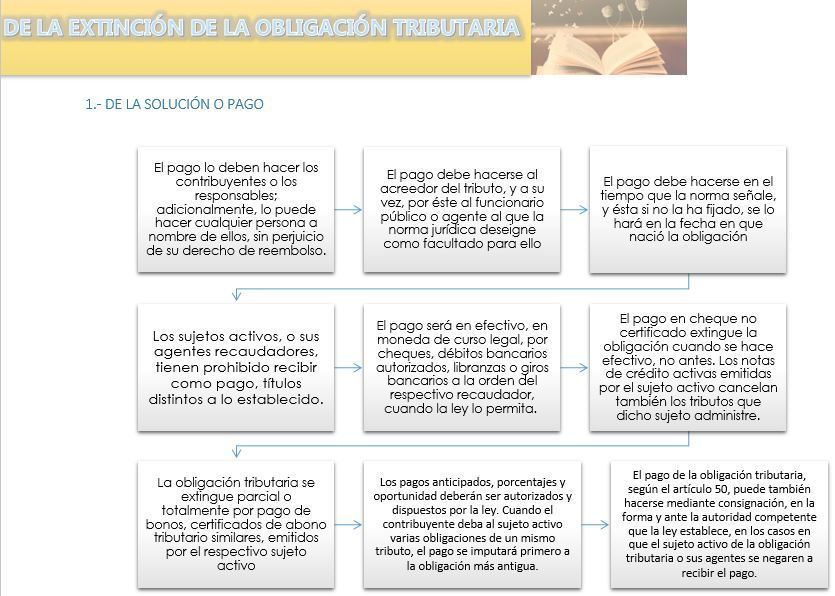

| Se puede encontrar en el CÓDIGO TRIBUTARIO en los siguientes artículos: Art. 38.- Por quién debe hacerse el pago.- Art. 39.- Por quién puede hacerse el pago.- Art. 40.- A quién debe hacerse el pago.- Art. 41.- Cuándo debe hacerse el pago.- Art. 42.- Dónde debe hacerse el pago.- Art. 43.- Cómo debe hacerse el pago.- Art. 44.- Prohibición.- Art. 45.- Pagos anticipados.- Art. 46.- Facilidades para el pago.- Art. 47.- Imputación del pago.- Art. 49.- Aceptación parcial de la obligación.- Art. 50.- Pago por consignación.- | |

|

2. DE LA COMPENSACIÓN

Art. 51.- Deudas y créditos tributarios

Las deudas tributarias se compensarán total o parcialmente, de oficio o a petición de parte, con créditos líquidos, por tributos pagados en exceso o indebidamente, reconocidos por la autoridad administrativa competente o, en su caso, por el Tribunal Distrital de lo Fiscal, siempre que dichos créditos no se hallen prescritos y los tributos respectivos sean administrados por el mismo organismo.

Image:

9 (binary/octet-stream)

|

Art. 52.- Deudas tributarias y créditos no tributarios Las deudas tributarias se compensarán de igual manera con créditos de un contribuyente contra el mismo sujeto activo, por títulos distintos del tributario, reconocidos en acto administrativo firme o por sentencia ejecutoriada, dictada por órgano jurisdiccional. No se admitirá la compensación de créditos con el producto de tributos recaudados por personas naturales o jurídicas, que actúen como agentes de retención o de percepción. No se admitirá la compensación de obligaciones tributarias o de cualquier otra naturaleza que se adeuden al Gobierno Nacional y demás entidades y empresas de las instituciones del Estado, con títulos de la deuda pública externa. |

|

3. DE LA CONFUSIÓN

Art. 53.- Confusión

Se extingue por confusión la obligación tributaria, cuando el acreedor de ésta se convierte en deudor de dicha obligación, como consecuencia de la transmisión o transferencia de los bienes o derechos que originen el tributo respectivo.

Ejemplo: Impuestos que recaen sobre una sucesión en que el heredero sea el estado, por falta de otros herederos

Image:

6 (binary/octet-stream)

|

4.. DE LA REMISIÓN

Art. 54.- Remisión

Las deudas tributarias sólo podrán condonarse o remitirse en virtud de ley, en la cuantía y con los requisitos que en la misma se determinen. Los intereses y multas que provengan de obligaciones tributarias, podrán condonarse por resolución de la máxima autoridad tributaria correspondiente en la cuantía y cumplidos los requisitos que la ley establezca.

Image:

8 (binary/octet-stream)

|

| 5. DE LA PRESCRIPCIÓN DE LA ACCIÓN DE COBRO Art. 55.- Plazo de prescripción de la acción de cobro La obligación y la acción de cobro de los créditos tributarios y sus intereses, así como de multas por incumplimiento de los deberes formales, prescribirá en el plazo de cinco años, contados desde la fecha en que fueron exigibles; y, en siete años, desde aquella en que debió presentarse la correspondiente declaración, si ésta resultare incompleta o si no se la hubiere presentado. Cuando se conceda facilidades para el pago, la prescripción operará respecto de cada cuota o dividendo, desde su respectivo vencimiento. | En el caso de que la administración tributaria haya procedido a determinar la obligación que deba ser satisfecha, prescribirá la acción de cobro de la misma, en los plazos previstos en el inciso primero de este artículo, contados a partir de la fecha en que el acto de determinación se convierta en firme, o desde la fecha en que cause ejecutoria la resolución administrativa o la sentencia judicial que ponga fin a cualquier reclamo o impugnación planteada en contra del acto determinativo antes mencionado. |

| Art. 56.- Interrupción de la prescripción de la acción de cobro La prescripción se interrumpe por el reconocimiento expreso o tácito de la obligación por parte del deudor o con la citación legal del auto de pago. No se tomará en cuenta la interrupción por la citación del auto de pago cuando la ejecución hubiere dejado de continuarse por más de dos años, salvo lo preceptuado en el artículo 247, o por afianzamiento de las obligaciones tributarias discutidas. |

SELENA AMAGUAÑA

SEXTO B

Image:

10 (binary/octet-stream)

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.