21972049

Descripción

Fichas por Andrea Velandia, actualizado hace más de 1 año

|

|

Creado por Andrea Velandia

hace más de 4 años

|

|

| Pregunta | Respuesta |

| REUNIONES ORDINARIAS Y EXTRAORDINARIAS ¿cuando se hacen? | Ordinarias: una vez al año (mín) según lo que establezcan los estatutos. O dentro de los 3 primeros meses del año. Extraordinarias: cada vez que las convoquen. Art. C.Co: 181, 422, 423 |

| ¿Que es la convocatoria? | Es la citación de los asociados para que se reúnan en una fecha, hora y lugar determinado para integrar la asamblea o junta. |

| ¿Quienes pueden convocar a una reunión ordinaria? | Quien diga los estatutos. Regla general: el representante legal de la sociedad |

| ¿Quien puede convocar a una reunión extraordinaria? | 1. Por quienes señalen los estatutos 2. Administradores, representante legal, factor, liquidador y miembros de la junta directiva. 3. Revisor fiscal 4. Entidades que ejerzan control permanente 5. La Supersociedades 6. Los socios cuando decidan sobre una acción social de responsabilidad |

| ¿Cuando puede convocar la Supersociedades? | art 423: cuando: 1. No se reúnan en el tiempo señalado por los estatutos o por la ley. 2. Se comentan irregularidades graves en la administración. 3. Por solicitud de numero plural de accionistas, según los estatutos, o cuando representen mín. 1/5 de las acciones |

| ¿Quienes son los administradores? | Art. 22 Ley 222 de 1995: 1. Quien diga los estatutos 2. El representante legal 3. El factor 4.El liquidador 5. Los miembros de la junta directiva |

| Caso S.A.S | Los accionistas pueden convocar directamente si los estatutos lo permiten Art. 20 Ley 1258 del 2008 |

| ¿Cómo se convoca? ->Medios para convocar | Aquellos que establezcan los estatutos. A falta de estipulación se hará por aviso en un diario de circulación del domicilio principal de la sociedad. En el caso de reuniones extraordinarias se agregará a la orden del día Art. 424 C.Co |

| ¿Cuando se convoca? | Aprobación de balances de fin de ejercicio: 15 días hábiles de anticipación Demás asuntos: 5 Días comunes |

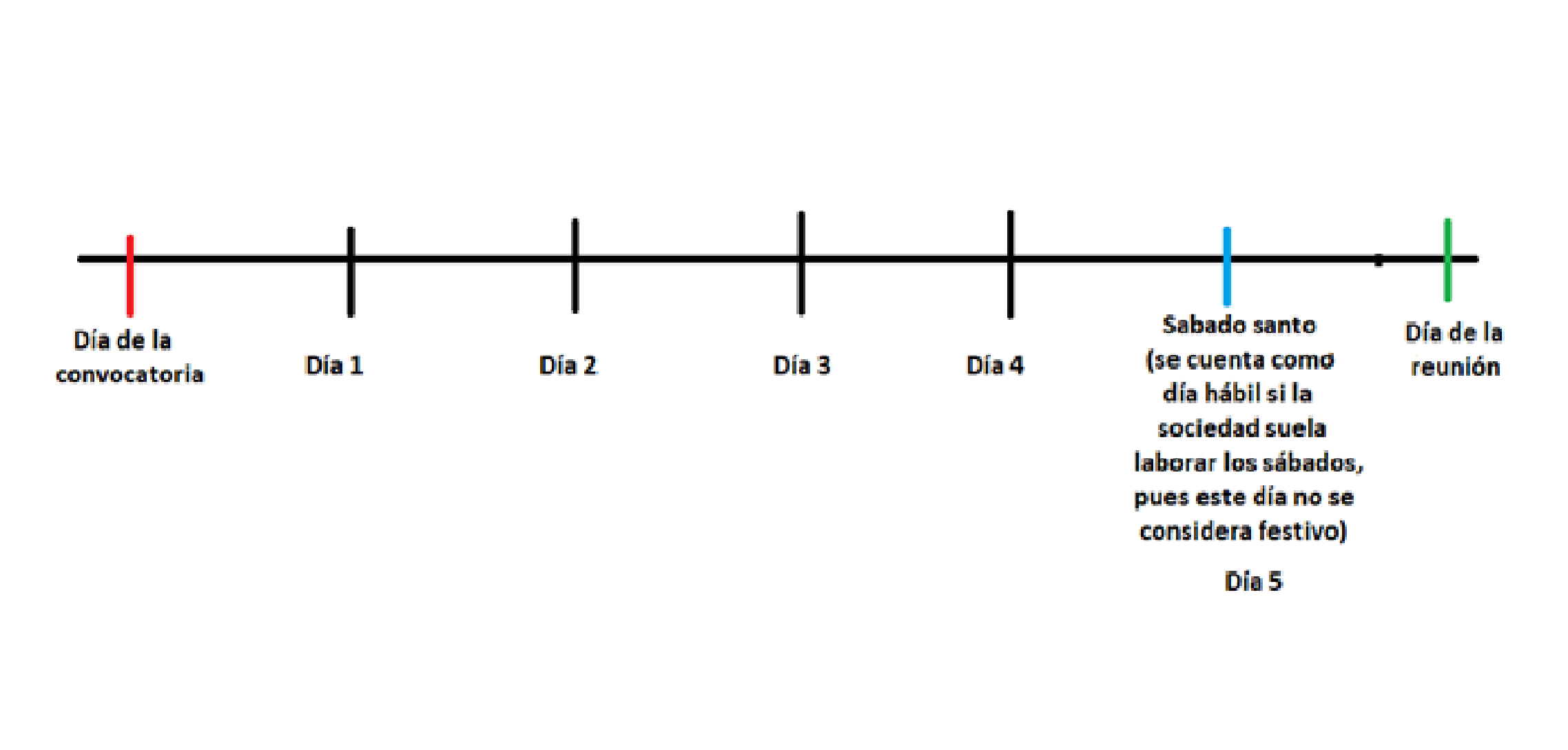

| Caso S.A.S | Salvo estipulación en contrario en los estatutos, se hará con 5 días hábiles en cualquier caso. |

| ¿Cómo se cuentan los días? | |

| Consecuencia de una convocatoria mal hecha | Ineficacia (sin efectos jurídicos) en pleno derecho, es decir, no se necesita que un juez la declare y operara desde el primer momento. |

| Caso S.A.S | Los socios podrán renunciar a su derecho de ser convocados antes, durante o después de la reunión ante el representante legal. Si asistiera a la reunión sin ser debidamente convocado se entenderá la renuncia a este derecho, salvo que manifieste su inconformidad Art. 21 Ley 1258 del 2008 |

| ¿Qué debe contener la convocatoria? | 1.Nombre de la sociedad 2. Órgano que la convoca 3. Fecha, hora y lugar individualizado de la reunión. Este debe ser en el domicilio principal de la sociedad. 4. Orden del día en reuniones extraordinarias 5. Casos de fusiones 6. Si es para aprobar balances se sugiere colocar los documentos pertinentes para esto |

| Caso S.A.S | Lugar: podrá realizarse la reunión fuera del domicilio principal, siempre que se tenga el quorum para constituir. Arts. 20 y 22 Ley 1258 del 2008 |

| ¿Qué es el derecho de inspección? | Es el derecho de los socios a inspeccionar los libros y papeles de la sociedad, en el tiempo establecido en la ley. Art. 48 Ley 1258 del 2008 |

| Términos en la Ley por sociedad | En cualquier momento: Colectiva, en comandita simple, limitada (arts. 314, 328,369) 15 días hábiles antes de la reunión donde se vana presentar los balances: anónima y en comandita por acciones (Arts. 379 y 352) |

| ¿Donde se ejerce el derecho de inspección? | En las oficinas de administración del principal domicilio de la sociedad |

| Solución de controversias | Las controversias que surjan respecto a este derecho las resolverá la entidad que controle y vigile a la sociedad. Es aconsejable que en caso de negarse este derecho el socio deje constancia para facilitar la investigación de la entidad. |

| Consecuencias por negar el derecho | El administrador que niegue la información o el revisor fiscal este enterado de este hecho y no lo denuncie incurrirán en causal de remoción. Art. 48 inc.1 ley 222 de 1995 |

| Caso S.A.S | Los socios podrán renunciar a este derecho mediante comunicación escrita presentada al representante legal, antes durante o después de la reunión, en los siguientes casos: 1. Aprobar balances de fin de ejercicio 2.Aprobación de fusión o escisión Art. 21 Ley 1258 del 2008 |

| ¿Que son objeto de inspección? | 1. Libros comerciales: de actas de la asamblea o junta de socios, actas de la junta directiva, contables, de accionistas. 2.Correspondencia de la sociedad. 3. Estados financieros. 4. Comprobantes y soportes de contabilidad. 5. Demás documentos que diga el art. 446 C.Co |

| ¿Qué documentos NO son objeto de derecho de inspección? | 1. Los que tengan que ver con secreto industrial. 2. Cualquier otro que de divulgarse perjudique a la sociedad. |

| CELEBRACIÓN DE REUNIONES | Contenido: A. socios y apoderados B. quorum para deliberar C. toma de decisiones |

| (A) SOCIOS Y APODERADOS ¿cómo se verifica un socios? | Sociedades por acciones: se revisa el libro de registro de accionistas. (397 C.Co) Sociedades por cuotas o partes: en el certificado de existencia de la sociedad (412 C.co) |

| ¿En que casos los socios no tiene derecho a participar en las reuniones? | 1. Cuando este en mora en el pago de las acciones, sin perjuicio de las ya pagadas. 2. Cuando se constituya un usufructo sin la especificación de que se conservan los derecho políticos. 3.Cuando se constituya prenda, si se estipula que el acreedor tiene estos derechos. (411 C.Co) |

| ¿Qué pasa si embargan las acciones? | El propietario conservará los derechos políticos de estas, es decir, puede deliberar y votar en las reuniones. |

| ¿Cuáles son los requisitos para la representación de los socios en las reuniones? | 1. Que sea escrito 2. Que se identifique al apoderado. No se puede dejar esto al arbitrio de un tercero o de los administradores. 3. Fecha o época de la reunión o reuniones para las que se conceda el poder. Salvo poder general conferido por E.P 4. Demás requisitos de los estatutos. |

| ¿Quienes no pueden ser apoderados? | Ni administradores ni empleados de la sociedad podrán ser apoderados mientras estén en ejercicio de su cargo, entendiéndose un ejercicio real del cargo y no solo su aceptación o designación Excepción: representación legal, tanto de la sociedad como de persona natural (menores de edad) |

| Poderes en el extranjero y a personas jurídicas | En el extranjero: no necesitan formalidades adicionales. A personas jurídicas: el apoderado será el representante legal de la persona jurídica, quien deberá presentar el certificado de existencia y representación legal junto con el poder. |

| Caso S.A.S | En estas sociedades, los administradores o trabajadores podrán ser apoderados, salvo estipulación en contrario en los estatutos |

| Pluralidades | Varios socios pueden dar un poder al mismo apoderado, pues la ley se refiere a pluralidad jurídica más no material. Si una cuota o acción pertenece a varias personas, estas deben asignar a un único apoderado para que ejerza los derechos. |

| Caso S.A.S | Se pueden hacer acuerdos de máx. 10 años, prorrogables por unanimidad por otros 10 años, en los que una persona tenga la representación de los accionistas en las asamblea. |

| ¿Quién tiene la representación en los procesos de sucesión? | 1. El albacea con tenencia de bines, si este existiere. 2. Si hay varios albaceas, se debe designar un representante, salvo mandato de un juez. 3. Si no hubiera albacea, sera quien por votación elijan los sucesores reconocidos en el proceso. 4. En el caso de no haber nadie, el representante será un curador |

| (B) QUORUM PARA DELIBERAR | Dependiendo del tipo societario, la ley ha establecido el quorum para poder deliberar o constituir las reuniones |

| Sociedad colectiva | Mayoría numérica de los asociados sin importar su aporte, salvo estipulación en contrario en los estatutos Art. 302 |

| Sociedad en comandita simple | Gestores: mayoría numérica Comanditarias: número plural que representen la mitad más uno de las cuotas Art. 341 |

| Sociedad en comandita por acciones | Gestores: mayoría numérica Comanditarios: número plural, que represente la mutad más una de las acciones Art. 352 |

| Sociedad de responsabilidad limitada | Número plural de socios que represente la mitad más uno de las cuotas Art. 372 |

| Sociedad anónima | Número plural de socios que representen la mitad mas uno de las acciones. Salvo que en los estatutos se pacte un quorum inferior. Art. 68 Ley 222 de 1995 |

| Sociedad anónima simplificada | Uno o varios accionistas que representen la mitad más uno de las acciones suscritas, salvo estipulación en contrario en los estatutos. Art. 22 Ley 1258 del 2008 |

| ¿Se pueden suspender las reuniones? | Podrán suspenderse cuantas veces se quiera, siempre que un número plural de socios que represente el 51% de las acciones representadas en la reunion este de acuerdo. Estas deliberaciones no podrán tardar más de 3 días, contados según la hora y el día (EJ: Lunes 9 a.m - jueves 9 a.m). Arts: 430, 829 |

| (C) TOMA DE DECISIONES | Votos y mayorías: Los accionistas deben votar con todas sus acciones en mismo sentido |

| Caso S.A.S | Si se establece en los estatutos, los accionistas podrán fraccionar su voto en la elección de la junta directiva u otro cuerpo colegiado. De no estipularse en los estatutos no se tendrá esta opción. Arts. 11, 23 y 25 Ley 1258 del 2008 |

| Derecho al Voto | Colectiva: Un porto por socio En comandita simple: gestor-> un voto, comanditarios-> un voto por cada cuota En comandita por acciones: gestor-> 1 voto, comanditarios-> 1 voto por cada acción. Limitada: tantos como cuotas posea Anónima: tantos votos como acciones posea |

| Mayorías Sociedad colectiva | -Transferencia de partes: deberá ser aprobado por unanimidad, salvo excepción estatutaria. -Enajenación de activos sociales: unanimidad,salvo estatutos. reformas estatutarias: unanimidad, salvo estatutos. otras decisiones: mayoría numérica |

| Sociedad en comandita simple | Decisiones de administración: las tomaran los gestores según lo previsto en los estatutos. Reformas estatutarias: unanimidad de gestores, mayoría absoluta de comanditarios |

| Sociedad en comandita por acciones | Reformas estatutarias: unanimidad de socios gestores, comanditarios-> mayoría* de las acciones |

| Sociedad de responsabilidad limitada | Decisiones de la junta: número plural de socios que represente la mayoría absoluta de las cuotas, salvo que se haya estipulado una mayoría superior |

| Sociedad anónima | Se tomarán las decisiones por la mayoría absoluta de las acciones presentes representadas, salvo las excepciones del art. 68 Ley 222 del 95 y las excepciones de los estatutos. Reformas estatutarias: mayoría de las acciones presentes. |

| S.A.S | Las decisiones se tomarán por la mitad más una de las acciones, salvo un valor superior en los estatutos. Unanimidad: restricción a la negociación de acciones, autorización para la transferencia de acciones, exclusión de accionistas, inclusión o modificación de clausula compromisoria, transformación. |

| Sociedad con un único accionista | Las decisiones adoptadas por este, deberán constar en los libros de las sociedad |

| ¿Qué es mayoría absoluta? | La Supersociedades ha entendido que es la mitad más "algo". Por ejemplo la mayoría absoluta de 11= 5.5-> 6 |

| ¿Qué es mayoría numérica? | ¿en as sociedades en comandita a que se refieren con mayoría? un socio gestor puede ser comanditario a la vez? |

| Mayorías especiales | -Distribuir menos del 50% de utilidades liquidas o no hacerlo: 78% de las acciones, cuotas o partes. (en las S.AS no aplica) -Acciones sin derecho de preferencia: 70% de los votos presentes -Pagar el dividendo en acciones: 80% de las acciones presentes |

| Mayorías especiales | -Aprobación de estados financieros: mayoría según el número de acciones que tengan derecho a votar. -Revisor fiscal: mayoría absoluta de la asamblea o junta. En comandita por acciones será con la mayoría de los comanditarios |

| Orden del día | El orden del día para las reuniones extraordinarias debe mandarse en la convocatoria, sin embargo, si se agotaron los temas del orden del día se pueden tratar otros temas por decisión de votos de la mayoría presente |

| ¿Cómo se eligen los miembros de la junta directiva? | Por cuociente electoral: listas, se vota, se divide el numero de votos en el numero de cargos, se dividen los votos por cada lista en el resultado de la anterior división, el numero corresponderá al numero de cargos que obtiene cada lista, decimales. |

| Caso S.A.S | No tiene obligación de tener junta directiva, salvo que así lo indiquen los estatutos. En este caso se puede elegir por: -Cuociente electoral -Votación mayoritaria. -Otro que diga los estatutos La prohibición de participar en más de 5 juntas no aplica para estas sociedades. Tampoco la prohibición de una mayoría si se comparten lazos, a menos que sea una sociedad de familia. |

| Mecanismos especial para la toma de decisiones | Por documento escrito: serán validas las decisiónes tomadas por el máximo órgano social cuando todos sus miembros hayan manifestado su voto. Puede hacerse por documentos separados, que se enviarán en máximo un mes desde el primer documento entregado. La decisión tomada la informará el representante legal 5 días después. |

| ¿Qué documentos deben presentar los administradores terminado cada ejercicio contable o cuando los estatutos lo prevean? | -Informe de gestión. -Estado financiero. -Proyecto de distribución de utilidades. -Dictamen sobre los estado financieros. -Informes del revisor fiscal o contador indep. |

| ¿Qué debe contener el informe de gestión? | Art. 47 Ley 222 de 1995 -Acontecimientos importantes de ese periodo -Evolución previsible de la sociedad -Operaciones con los socios y administradores. -Estado de cumplimiento de las normas de prop. intelectual y derechos de autor |

| ¿Qué información exige el #3 del art. 422 del C.Co? | -Egresos a concepto gastos de índole laboral (salarios, bonificaciones, etc.) de los directivos -Egresos de la misma índole producidos por un contrato laboral a asesores o gestores en cargados de tramites, estudios o asesoramientos. |

| Continuación | -Transferencia de bienes a titulo gratuito a personas. -Gastos de propaganda y relaciones publicas -Bienes de la sociedad en el extranjero y obligaciones en moneda extranjera. -Inversiones en otras compañías nacionales o extranjeras |

| OTROS ASPECTOS CONTABLES: estados financieros con propósito general D. 2349 de 1993 | Aquellos que se presentan al terminar un periodo para dar a conocer a publico en general la capacidad que tiene una entidad económica para generar fondos favorables. estos deben ser claros, concisos, fáciles de entender y neutrales. |

| ¿Cómo están conformados estos estados? Estados financieros básicos y consolidados | Estados financieros básicos: -Balance general. -Estados de resultados. -Estados de cambios de patrimonio. -Estado de cambios de situación financiera. -Estados de flujos de efectivo. |

| Aclaraciones | Estos estados debe hacerse de acuerdo con los libros de la sociedad y deben registrarse en la cámara de comercio del domicilio si existiera. |

| Proyecto de distribución de utilidades | La distribución debe hacerse según la proporción de acciones, cuotas o partes, salvo que se acuerde una distribución diferente. Si hay perdidas y el patrimonio neto de la sociedad es menor al capital social, debe entregarse a este las utilidades hasta |

| ACTAS | Las decisiones de la asamblea o junta deben constar en actas aprobadas por la misma y deben estar firmadas por el presidente y el secretario de la misma. |

| ¿Qué deben contener las actas? | 1. Lugar, fecha y hora de la reunión. 2.Forma y antelación de la convocatoria. 3. Número de acciones suscritas. 3.Asistentes a la reunión y cuantas acciones, partes o cuotas representan. 4. Asuntos tratados 5.Número de votos a favor, en contra y en blanco. 6. Designaciones 7.Fecha y hora de clausura. |

| Corrección de errores | -Cunado falta alguna información requerida en el acta: Esta información podrá ser agregada por el presidente o secretario de la reunión. -Errores de transcripción: se remediarán mediante un pie de página o cualquier otro medio técnico que permita remediar el error |

| A | Se debe señalar la fecha y la causa de la anulación, junto con el nombre completo de quien hizo la anotación de anulación |

| Actas de reuniones no presenciales | Según el art. 20 Ley 222 de 1995, las actas deberán elaborarse e incluirse en el libro correspondiente dentro de los 30 días siguientes al acuerdo. |

| OTROS TIPOS DE REUNIÓN reuniones universales | Sucede cuando están reunidos todos los socios y estos deciden hacer la reunion. 1.No necesita convocatoria. 2.Puede realizarse cualquier día 3. Puede hacerse en cualquier lugar |

| Reuniones no presenciales | Requisitos: 1.No es necesaria la convocatoria, siempre que todos los socios participen. 2.Utilizar un medio susceptible de prueba. 3.Si son sociedades vigiladas deben citar a un delegado de la supersociedades con 8 días de anticipación. 4.La comunicación debe ser simultanea o sucesiva |

| Reuniones por derecho propio |

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.