476615

Descripción

Fichas por Gregorio Cobacho Navarro, actualizado hace más de 1 año

|

|

Creado por Gregorio Cobacho Navarro

hace casi 11 años

|

|

| Pregunta | Respuesta |

| ¿Qué es la función financiera? | Obtención, administración y el control de los recursos financieros que utiliza la empresa. |

| ¿Qué es la inversión? | Es la adquisición de bienes para poder desarrollar la actividad empresarial. |

| ¿ A qué preguntas debe responder la función financiera? | ¿Qué volumen total de fuentes debe comprometer la empresa? ¿Cuál es la estructura financiera más adecuada? ¿Qué tipo de inversiones son necesarias para llegar a cabo las actividades productivas? |

| Los recursos financieros son: | Las fuentes originarias del dinero, los bienes y derechos a favor de la empresa. |

| El dinero, los bienes y los derechos de la empresa representan el: | Activo del balance de la empresa. |

| Los recursos financieros representan el: | El pasivo del balance de una empresa. |

| Clases de financiación: | Propias, ajenas, internas o autofinanciación, externas |

| Fuente de financiación propia: | Recursos propiedad de los socios. Pueden ser aportados por los socios de la empresa (capital), generados por la empresa y no repartidos (reserva) y subenciones aportadas por tercero. No exigibles. |

| Ventajas de la financiación propia: | Libertad a no depender de nadie. |

| Incenvenientes de la financiación propia: | Riesgos de pérdida. La renumeración es el dividendo que es la parte del beneficio repartido que corresponde a cada acción y varía en función de la marcha de la empresa. La existencia de riesgos supone la exigencia por parte de los propietarios de más dividendos. |

| Fuentes de financiación ajenas: | Propiedad de terceros con fecha de devolución e intereses. |

| Ventajas de la financiación ajena: | Aumenta la rentabilidad del propietario sin que el propietario haga nuevas aportaciones. Hay deducciones fiscales para los intereses. El coste de capital ajeno es menor que el capital propio. |

| Inconvenientes de la financiación ajena: | La obligación de devolución hace neceario la generación de bastantes fuentes de pagos de las deudas. Puede condicionar las decisiones de la empresa. |

| ¿Qué es el endeudamiento de la empresa? | Es el fondo recibido por la empresa que genera una obligación de devolución. |

| Fuente de financiación interna o autofinanciación: | Obtenidas por la actividad de la empresa. No tiene coste adicional y aumenta la capacidad de endeudamiento de la empresa. |

| Enumerar fuentes de financiación interna o autofinanciación. | Las reservas. Las amortizaciones. |

| Ventajas de la financiación interna o autofinanciación. | Proporciona más autonomía y estabilidad, tiene efecto fiscal positivo al declarar menos beneficios, estimula la inversión, ideal para empresas pequeñas con dificultad para obtener externa. |

| Inconvenientes de la financiación interna o autofinanciación. | La inexistencia de coste explícito provoca inversiones poco rentables. La no-coincidencia entre propiedad y gestión provocan un uso excesivo de la autofinanciación. Reduce los dividendos. Pocos dividendos hacen que el precio de las acciones sea más bajo en el mercado secundario. |

| El dividendo es: | Es la proporción del beneficio repartido que corresponde al propietario de una acción. |

| La acción: | Es el título que representa la propiedad de una parte proporcional de una sociedad anónima. |

| Tipos de autofinanciación: | Autofinanciación de mantenimiento: acumular fondos para adquisición de nuevos activos cuando se acabe la vida útil de los viejos. Autofinanciación de enriquecimiento: beneficios generados por la actividad de la empresa y no distribuidos entre los socios. |

| Fuentes de financiación externa: | Son aportaciones hechas desde fuera de la empresa: Aportaciones de los empresarios, subvenciones, créditos y préstamos, empréstitos de obligaciones, leasing, descuento comercial,créditos de proveedores, factoring, hacienda pública acreedora. |

| Aportaciones de los empresarios: | Fondos aportados por los socios o propietarios de la empresa. |

| Subvenciones: | Aportaciones a fondo perdido hechas por entes ajenos a la empresa. |

| Créditos y préstamos: | Dinero cedido por el que se paga un interés y existe la obligación de devolverlo. |

| Empréstitos de obligaciones: | Prestamos de un importe muy grande que se han dividido en pequeñas partes para poder llegar a los pequeños accionistas. |

| Leasing: | Alquiler de bienes con opción de compra. |

| Descuento comercial: | Anticipo de dinero de los cobros aplazados hecho por bancos o cajas a cambio de unas comisiones e intereses. |

| Créditos de proveedores: | Son el aplazamiento de los pagos a los proveedores. |

| Factoring: | Cesión de facturas por cobrar de una empresa a otra para gestionar su cobro. Ésta avanza el dinero a aquella. |

| Hacienda pública acreedora: | Son los aplazamientos de pagos a la Hacienda pública. |

| Las reservas son: | Beneficios que la empresa no reparte entre los propietarios y se quedan en la empresa como financiación. |

| Tipos de reservas de beneficios: | Reserva lega, estatutaria y voluntaria. |

| Las reservas pueden destinarse a los siguiente: | Transformarse en capital, compensar pérdidas, repartirse entre los socios. |

| El capital: | Representa la aportación de los socios, básicamente dinero. Pueden ser otro tipo de bien. |

| Según el tipo de empresa el capital se puede clasificar en: | Capital (empresa individual) y capital social(sociedad mercantil). |

| La acción es: | Es la parte proporcional del capital social. |

| Derecho de los socios en una sociedad anónima: | Derecho a participar en el reparto de los beneficios sociales. Derecho preferente de sucripción en la emisión de nuevas acciones. Derecho de asistencia y voto de las juntas. (Puede estar condicionado a un mínimo de acciones, los accionistas se pueden unir para llegar al mínimo exigido). Derecho a impugnar los acuerdos sociales. Derecho a información sobre los asuntos que se van a tratar en la junta de accionistas para poder emitir el voto. |

| Tipos de subenciones: | En capital: destinadas a la compra de activo fijo, edificios, maquinaria, equipos informáticos. A la explotación: destinadas a la financiación del ciclo de explotación de la empresa como compra de materias primas o contratación de mano de obra. |

| Diferencia entre préstamo y crédito: | En el préstamo recibes una cantidad de dinero que debes devolver con unos intereses, el crédito es el derecho a endeudarse hasta una determinada cantidad. La entidad pone el dinero a disposición de la empresa pero solo se pagan los intereses de las cantidades efectivamente dispuestas y no por la totalidad del crédito concedido. |

| La contabilidad financiera es: | Una rama de la contabilidad que informa de la situación patrimonial, económica y financiera de la empresa. |

| Según el Plan general de contabilidad, las cuentas anuales son: | Balance, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto, estados de flujo de tesorería, memoria. |

| Balance | Informa de la situación patrimonial de la empresa al cierre del ejercicio contable. |

| Cuenta de pérdidas y ganancias. | Informa del resultado obtenido durante un período y de cómo se ha originado. |

| Estado de cambios en el patrimonio neto. | Informa de las variaciones en el patrimonio neto. |

| Estado de flujos de tesorería. | Informa del origen y la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalente. |

| Memoria: | Completa, amplía y comenta la información recogida en las otras cuentas anuales. |

| Patrimonio neto: | Es la diferencia entre los bienes y derechos y las obligaciones de una persona. |

| A la hora de efectuar el análisis patrimonial y económico tendremos en cuenta lo siguiente: | Solo utilizaremos las cuentas de balance y pérdidas y ganancias. Adoptaremos los modelos de balance y cuentas anuales que tradicionalmente se utilizan para realizar el análisis. |

| Cuenta anual que recoge el análisis patrimonial es: | El balance |

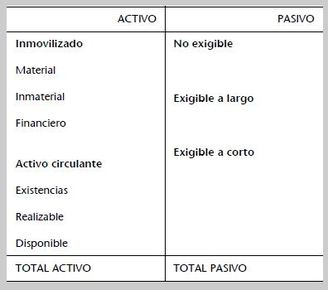

| Modelo de balance para realizar el análisis patrimonial: |

Image:

Captura.JPG (image/JPG)

|

| Inmovilizado: | Activos destinados a servir de una manera permanente a la empresa, permanencia en el patrimonio de la empresa superior al año. |

| Inmovilizado material: | Activos tangibles representados por bienes, muebles o inmuelbes, como terrenos, construcciones, maquinaria, utillaje, mobiliario, ordenadores, elementos de transporte. |

| Inmovilizado inmaterial: | Intangibles, patentes, fondos de comercio, derechos de traspaso y programas informáticos. |

| Inmovilizaciones financieras: | Cesiones de recursos monetarios a otras empresas o personas por un período superior al año. |

| Activo circulante | Bienes y derechos de la empresa ligados al ciclo de explotación que tienen una permanencia inferior al año. |

| Existencias: | Activos propiedad de la empresa destinados a ser vendidos. |

| Realizable: | Derechos de cobro en un plazo inferior al año. |

| Disponible: | Dinero en la caja de la empresa y en los saldos de cuentas bancarias a corto plazo. |

| No exigible | Aportaciones de los propietarios, resultados del ejercicio anterior, beneficios retenidos y las donaciones a fondo perdido. |

| Exigible a largo plazo. | Deudas con un vencimiento superior al año. |

| Exigible a corto plazo: | Deudas con un vencimiento inferior al año. |

| Finalidad del análisis patrimonial: | Si la empresa puede pagar sus deudas, si es solvente, si la proporción entre las aportaciones y las deudas es adecuada. |

| Instrumentos del análisis patrimonial: | Fondo de maniobra, ratio de disponibilidad, ratio de tesorería, ratio de liquidez, ratio de solvencía, ratio de endeudamiento, ratio de la estructura de la deuda |

| Fondo de maniobra: | Se calcula: Activo circulante - Pasivo circulante Pasivo fijo - Activo fijo Cuando el fondo de maniobra es positivo la empresa está equilibrada financieramente. |

| Fondo de maniobra negativo: | Posible suspensión de pagos |

| Cálculo del ratio de disponibilidad: | disponible/ exigible a corto plazo. Ratio pequeño problemas para pagar, en todo caso menor de 1 |

| Cálculo del ratio de tesorería: | (disponible + realizable) / exigible a corto plazo Valores ideales entre 0,8 y 1 |

| Cálculo del rátio de liquidez. | activo circulante / exigible a corto plazo Debe ser superior a 1 y el valor ideal se suele situar entre 1,7 y 1,9 |

| Cálculo del ratio de solvencia: | activo / pasivo exigible Debe ser superior a 1, inferior indica una situación de bancarrota. Cuanto mayor sea, más garantía de cobro tienen los acreedores. |

| Cálculo del ratio de endeudamiento: | pasivo exigible / pasivo El valor no puede ser superior a 0,6, si lo es, la empresa tendrá exceso de deudas. Si es igual a 0,6 la situación es correcta. Si es menor que 0,6 no hay exceso de deudas y la empresa tiene demasiados fondos propios. |

| Ratio de estructura de la deuda: | Exigible a corto plazo / exigible total Cuanto más pequeño sea el ratio, la calidad de la deuda es mejor. (Corto plazo poca calidad) |

| Análisis económico: | Objetivo general el estudio del resultado de la empresa, la cuantía, la estructura, el origen, la evolución y las rentabilidades. La cuenta anual que recoge esta información es la cuenta de pérdidas y ganancias. |

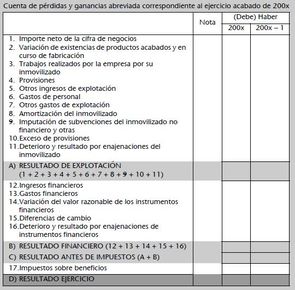

| Modelo análisis económico: |

Image:

Captura.JPG (image/JPG)

|

| Importe neto de la cifra de negocios: | Valor de las ventas de bienes y servicios depués de deducir descuentos y devoluciones. |

| Variacion de existencias de mercaderías, productos acabados y en curso de fabricación | Recoge el aumento o disminución de las existencias al cierre del ejercicio contable. |

| Trabajos realizados por la empresa en su inmovilizado. | Recoge el valor de los inmovilizados fabricados por la misma empresa. |

| Provisiones: | Recoge los gastos por adquisiciones de existencias. |

| Gastos de personal: | retribuciones al personal, cuotas a la seguridad social a cargo de la empresa y otros gastos de carácter social. |

| Otros gastos de explotación | Gastos no incluidos en apartados anteriores. |

| Amortización del inmovilizado. | Valor de las depreciaciones de los elementos del inmovilzado durante el ejercicio. |

| Deteriodo y resultado por enajenaciones del inmovilizado. | Pérdidas de valor no definitivas del inmovilizado y beneficios o pérdidas en ventas del inmovilizado. |

| Resultado de explotación | Beneficio o pérdida por los ingresos y pérdidas descritas anteriormente. |

| Ingresos financieros | Retribuciones recibidas por prestamos hechos. |

| Gastos financieros. | Retribuciones a terceros en forma de intereses por préstamos recibidos. |

| Resultado financiero. | Es la diferencia entre los ingresos y los gastos financieros. |

| Resultado antes de impuestos. | Es la suma del resultado de explotación más el resultado financiero. |

| Impuestos sobre beneficios. | Es la cuota del impuesto sobre sociedades. |

| Resultado del ejercicio. | Es igual al resultado antes de impuestos menos el impuesto sobre sociedades. |

| Finalidad del análisis económico: | Análisis de la rentabilidad económica. Rentabilidad financiera. Rentabilidad de las ventas. |

| Instrumentos del análisis económico: | Ratio de rentabilidad económica, ratio de rentabilidad financiera, ratio de rentabilidad de ventas |

| Cálculo del ratio de rentabilidad económica | Informa sobre la rentabilidad de las inversiones de la empresa. Beneficio antes de impuestos e intereses / activo. Tiene que ser positiva y cuanto más grande, mejor. |

| Cálculo del ratio de rentabilidad financiera: | Beneficio antes de impuestos / fondos propios. Positiva y cuanto más grande mejor. |

| Ratio de rentabilidad de las ventas: | Beneficio antes de impuestos e intereses / ventas. Debe de ser positiva. |

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.