6007975

Descripción

Fichas por Lehrer Hodel, actualizado hace más de 1 año

|

|

Creado por Lehrer Hodel

hace más de 8 años

|

|

| Pregunta | Respuesta |

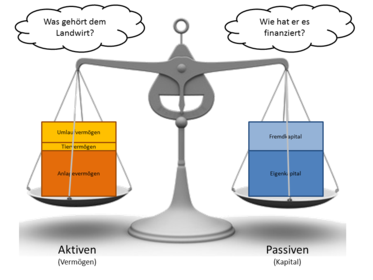

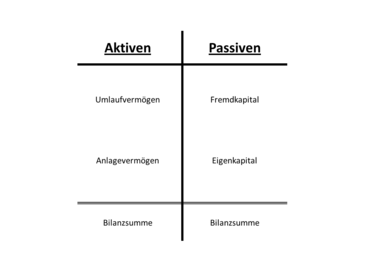

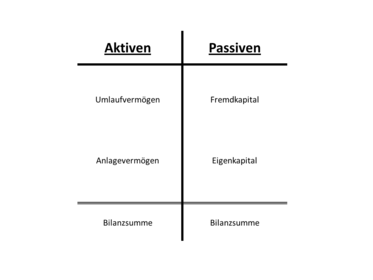

| Bilanz | Gegenüberstellung der Aktiven und Passiven, muss wie eine Waage immer ausgeglichen sein. |

| Aktiven | Zeigen auf, was dem Landwirt gehört. Werden nach dem Flüssigkeitsprinzip geordnet. |

| Umlaufvermögen | Bleibt weniger als ein Jahr lang auf dem Betrieb. Bestandesänderungen werden in den Kontenklassen 3 (Ertrag) und 4 (Aufwand) verbucht. |

| Kasse | Flüssiges Geld auf dem Betrieb. (Geld im Portemonnaie) |

| Bankguthaben | Geld auf dem Bankkonto oder auf dem Postkonto, auch Kontokorrent genannt. |

| Forderungen | Rechnungen für Leistungen vom Betrieb welche noch offen sind (auch Debitoren genannt) |

| Zugekaufte Vorräte | z.B. Dünger, Pflanzenschutzmittel oder Diesel, werden zum Anschaffungswert angerechnet. |

| Selbstproduzierte Vorräte und Tiere | z.B. Heu, Getreide, Kühe oder Mastschweine, werden mit Richtwerten (Treuland) bewertet. |

| Aktive Rechnungsabgrenzung (freiwilliger Begriff) | Noch nicht erhaltene Erträge oder im Voraus bezahlte Aufwendungen (z.B. Bezahlsystem Mensa). Ohne diesen Ausgleich währe zu wenig Geld in der BH. |

| Anlagevermögen | Vermögensbestandteile die länger als ein Jahr auf dem Betrieb bleiben. Sind einbilanziert und können Abgeschrieben werden. |

| Maschinen und Apparate | Mobile Sachanlagen wie: Traktor, Grubber, Auto sind mit den Buchwerten in der Bilanz aufgefhrt. |

| Gebäude und feste Einrichtungen | Immobile Sachanlagen: Wohnhaus, Ökonomiegebäude, Stalleinrichtung |

| Boden | Landwirtschaftliche Nutzflächen, Wald, unproduktive Fläche sind zum Kaufpreis in der Bilanz, werden nicht abgeschrieben. |

| Passiven | Zeigen auf wie der Landwirt seine Aktiven finanziert hat. |

| Fremdkapital | Fremdes Geld z.B. von Banken welches aufgenommen wurde. Muss getilgt und verzinst werden. |

| Verbindlichkeiten | Rechnungen für Leistungen die man oft innerhalb von 30 Tagen bezahlen muss. (auch Kreditoren genannt) |

| Langfristiges Fremdkapital | Hypotheken, Darlehen, Investitionskredite |

| Eigenkapital | Zeigt auf wie viel der Aktiven dem Landwirten gehört. (total Aktiven - FK) |

| Eigenkapital am 1.1. | So viel Geld bleibt dem Betriebsleiter beim Verkauf des Betriebes und nach der Tilgung der Schulden. Zu Beginn des Jahres |

| Kapitalrückzüge | Einlagen und Entnahmen von Kapital. Darunter fallen beispielsweise Erbschaften, Geschenke oder berufliche Vorsorge. |

| Nebeneinkünfte | Einkommen das nicht vom Betrieb stammt, Löhne aus unselbständigen Tätigkeiten (mit Lohnausweis). |

| Privat | Kosten welche durch die persönlichen Bedürfnisse der Familie entstehen, ist von der Familiengrösse und vom Lebensstandard abhängig. |

| Jahresgewinn oder Jahresverlust | Gewinn oder Verlust des Betriebes, Schlussresultat der Erfolgsrechnung. |

| Eigenkapital- veränderung | Veränderung des EK im laufe eines Rechnungsjahres, (EK 31.12. minus EK 1.1.) + = EK zunahme, - = EK abnahme |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.