7058988

Descripción

Fichas por carlos richard, actualizado hace más de 1 año

Más

|

|

Creado por R Almeida

hace casi 9 años

|

|

|

|

Copiado por carlos richard

hace alrededor de 8 años

|

|

| Pregunta | Respuesta |

| A observância dos Princípios Contábei s É OBRIGATÓRIA? | CFC art 1º § 1º. A observância dos Princípios de Contabilidade é OBRIGATÓRIA no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC). § 2º. ... a ESSÊNCIA das transações deve prevalecer sobre seus aspectos FORMAIS. |

| Quais os PRINCÍPIOS CONTÁBEIS? (mnemônico PRECOC) | PRUDÊNCIA (↓A, ↑P) REGISTRO PELO VALOR ORIGINAL ENTIDADE (autonomia patrimonial) CONTINUIDADE OPORTUNIDADE (integridade e tempestividade) COMPETÊNCIA (fato gerador) |

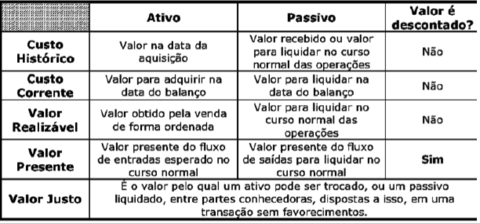

| Como mensurar os componentes do patrimônio? | Inicialmente devem ser registrados pelo VALOR ORIGINAL das transações. Ao longo do tempo, deve-se avaliar: I) O Custo Histórico II) As Variações do Custo Histórico |

| O que é o CUSTO HISTÓRICO e suas variações? | Histórico = Data de aquisição Corrente = Data do Balanço Realizável = ordenada/curso normal Presente = Valor descontado |

| O que é o Comitê de Pronunciamentos Contábeis (CPC)? | ÓRGÃO criado pelo CFC (2005) para ser responsável pela CONVERGÊNCIA DAS NORMAS aos padrões Internacionais |

| Quais as ENTIDADES que COMPÕEM o CPC? | |

| Qual o OBJETIVO do CPC? | CONVERGÊNCIA da Contabilidade Brasileira aos padrões internacionais Emite pronunciamentos abertos à audiência pública Emite interpretações Emite orientações |

| Qual o PADRÃO INTERNACIONAL DE CONTABILIDADE? | ORGÃO IASB Emite a NORMA IFRS |

| O que é o CPC 00? | -Não é um pronunciamento propriamente dito (não é norma); -Dá suporte aos órgãos reguladores, usuários e responsáveis pelas demonstrações -Dá suporte ao desenvolvimento de outros pronunciamentos, à harmonização das regulações, das normas e procedimentos das demonstrações; |

| Em CASO DE CONFLITO entre a estrutura conceitual (CPC 00) e um pronunciamento técnico, o que deve prevalecer? | Em caso de conflito o PRONUNCIAMENTO TÉCNICO prevalece |

| Qual o OBJETIVO das DEMONSTRAÇÕES CONTÁBEIS? | Fornecer informações ÚTEIS para a TOMADA DE DECISÕES. Usuários externos primários devem confiar nas demonstrações |

| As demonstrações devem atender a quem? | As Demonstrações contábeis devem atender aos USUÁRIOS EM GERAL O CPC proporciona um conjunto de informações que atenda às necessidades do maior número de usuários primários. No entanto, a entidade pode prestar informações adicionais que sejam úteis a um subconjunto particular de usuários primários |

| Governos, órgãos reguladores e autoridades tributárias podem determinar exigências específicas nas Demonstrações? | SIM, desde que não afetem as demonstrações contábeis elaboradas segundo a estrutura conceitual |

| Os relatórios contábeis devem ser elaborados para se chegar ao Valor da Entidade que reporta a informação? | Não. Os relatórios fornecem informações para auxiliar os usuários a ESTIMAREM o valor da entidade. |

| Quais as características qualitativas FUNDAMENTAIS da informação contábil-financeira ÚTIL? (re-re) | -RELEVÂNCIA Informações capazes de fazer a diferença nas decisões. Devem ter VALOR PREDITIVO e/ou valor CONFIRMATÓRIO -REPRESENTAÇÃO FIDEDIGNA Informação COMPLETA, NEUTRA e LIVRE DE ERROS |

| Quais as características de MELHORIA? (co-ve-te-co) | -COMPARABILIDADE Reconhecer Similaridade/Diferenças entre itens -VERIFICABILIDADE Info é fidedigna. Observadores podem chegar a um consenso, embora não estão de pleno acordo -TEMPESTIVIDADE ( a tempo certo) -COMPREENSIBILIDADE CLAREZA E CONCISÃO na informação |

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.