11165546

Descripción

Mapa Mental por Rodrigo Leal, actualizado hace más de 1 año

|

|

Creado por Rodrigo Leal

hace casi 7 años

|

|

Contabilidade Geral - Aula 03

- REGIMES

- Competência

- RECEITAS e as DESPESAS são consideradas em função do seu FATO GERADOR

- despesa a pagar

- Fato gerador ocorreu

- Fato gerador ocorreu

- receita a receber

- Fato gerador ocorreu

- Fato gerador ocorreu

- RECEITAS e as DESPESAS são consideradas em função do seu FATO GERADOR

- Caixa

- RECEITAS e DESPESAS são consideradas em função do RECEBIMENTO da receita ou PAGAMENTO da despesa

- RECEITAS e DESPESAS são consideradas em função do RECEBIMENTO da receita ou PAGAMENTO da despesa

- Competência

- ATOS E FATOS ADMNISTRATIVOS

- Atos

- acontecimentos em geral que ocorrem na entidade, mas que não alteram de imediato o seu

patrimônio, a princípio não interessa à contabilidade.

- Admissão de empregados

- nomeação da diretoria

- Assinatura de um contrato

- acontecimentos em geral que ocorrem na entidade, mas que não alteram de imediato o seu

patrimônio, a princípio não interessa à contabilidade.

- Fatos

- acontecimentos verificados na entidade que provocam VARIAÇÕES, em termos de QUALIDADE e/ou

QUANTIDADE nos ELEMENTOS PATRIMONIAIS, podendo alterar ou não, a SITUAÇÃO LÍQUIDA patrimonial.

- AKA Fatos Contábeis

- Classificação

- Permutativos

Nota:

- Exemplos de fatos permutativos: > Compra de mercadorias, à vista (há a troca de bens por bens); > Compra de mercadorias, a prazo (há a troca de bens por obrigações); > Recebimento em dinheiro de uma duplicata (há somente a troca de bens por direito); > Venda de mercadorias ou qualquer bem pelo preço de custo (há somente a troca bens por bens); e > Pagamento de uma obrigação, sem acréscimo ou desconto (há somente a troca de bem por obrigação, isto é, desaparece uma obrigação e um bem de igual valor).

- Troca de Valores dentro do PL, mas NÃO alteram a SITUAÇÃO LÍQUIDA

- Modificativos

- provocam alterações no Valor do Patrimônio Líquido, envolvendo CONTAS DE RESULTADO

- Modificativo Aumentativo

Nota:

- Exemplos de fatos contábeis modificativos aumentativos: > Recebimento de aluguel relativo à imóvel da entidade (há uma receita e movimentação positiva no caixa); > Receita de juros (ocorre uma receita e aumento no caixa/bancos ou reconhecimento em uma conta do ativo); > Aumento de capital com recursos dos sócios ou acionistas (há o aumento de caixa/bancos/bens e aumento do Patrimônio Líquido); e > Receita de serviços (ocorre um aumento na conta caixa/bancos ou outra conta do ativo e ocorre uma receita).

- RECEITA

- Modificativo Diminutivo

Nota:

- > Despesa com salários (Ocorre a diminuição de caixa/bancos ou a assunção de um passivo e uma despesa); e > Despesas incorridas no mês (aluguéis, juros, impostos, etc.).

- DESPESA

- Modificativo Aumentativo

- provocam alterações no Valor do Patrimônio Líquido, envolvendo CONTAS DE RESULTADO

- Mistos

- combinam fatos permutativos com fatos modificativos

- Aumentativos

- Ex.: Recebimento de duplicata com juros

- Ex.: Recebimento de duplicata com juros

- Diminutivos

- Ex.:Pagamento de empréstimo bancário com juros

- Ex.:Pagamento de empréstimo bancário com juros

- combinam fatos permutativos com fatos modificativos

- Permutativos

- acontecimentos verificados na entidade que provocam VARIAÇÕES, em termos de QUALIDADE e/ou

QUANTIDADE nos ELEMENTOS PATRIMONIAIS, podendo alterar ou não, a SITUAÇÃO LÍQUIDA patrimonial.

- Atos

- DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

- Depreciação

Nota:

- O lançamento de depreciação é: D = Depreciação (despesa) C = Depreciação acumulada (conta retificadora do Ativo)

- É a DIMINUIÇÃO do VALOR dos bens CORPÓREOS decorrente de desgaste ou perda de utilidade pelo uso

- Formas de Calcular

- Método Cotas Constantes (linear)

- Quota = Taxa x (Custo Aquisição – Valor Residual)

Nota:

- Dados: Custo do Bem = R$ 5.500,00 Valor Residual = R$ 500,00 Vida útil do bem = 5 anos Taxa de depreciação = 20 % (anual) Quota = 0,20 x ( 5500 – 500) Quota = 0,20 x (5000) Quota = 1000

- Valor residual é o valor da depreciação transcorrido o período estimado

- Quota = Taxa x (Custo Aquisição – Valor Residual)

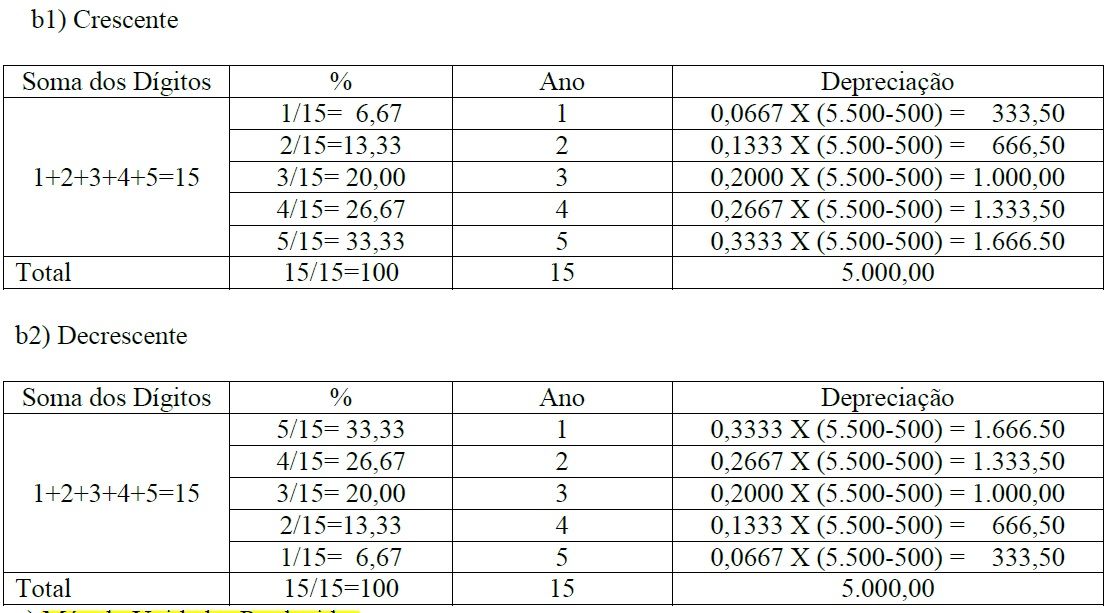

- Método Soma dos Algarismos/Dígitos

- consiste em estipular taxas variáveis, durante todo o tempo de vida útil do bem.

- Somar os algarismos que formam o tempo de vida útil do Bem

- Ex.: 5 Anos = 1+2+3+4+5

- Ex.: 5 Anos = 1+2+3+4+5

- Somar os algarismos que formam o tempo de vida útil do Bem

- Pode ser crescente ou decrescente

- consiste em estipular taxas variáveis, durante todo o tempo de vida útil do bem.

- Método unidades produzidas

Nota:

- Custo do bem: 182.000,00 Valor Residual: 2.000,00 Produção Prevista: 30.000 Quota Unitária: (Custo de Aquisição - Valor Residual) / Produção Prevista Quota = R$6,00

- Este método resulta em despesa baseada no uso ou produção esperado

- Método Cotas Constantes (linear)

- Não se Depreciam:

Nota:

- Terrenos, salvo em relação às benfeitorias e construções; Prédios ou construções não alugados e nem utilizados na produção de bens ou serviços destinados a manter a atividade da empresa; Bens que aumentam de valor com o tempo como as antiguidades e as obras de arte; Bens para os quais sejam registradas quotas de amortização ou exaustão.

- Amortização

Nota:

- O lançamento característico da amortização é: D = Amortização (despesa) C = Amortização acumulada (conta retificadora do Ativo)

- É a perda do valor dos bens imateriais em razão do tempo.

- Ex.: benfeitorias em imóveis de terceiros, marcas e patentes, etc.

- Ex.: benfeitorias em imóveis de terceiros, marcas e patentes, etc.

- Exaustão

Nota:

- O lançamento característico da exaustão é: D = Exaustão (despesa) C = Exaustão Acumulada (conta retificadora do Ativo)

- Corresponde à perda de valor decorrente da exploração de recursos minerais ou florestais ou de

bens aplicados nessa exploração.

- Ex.: reservas minerais e vegetais (bosques, florestas, jazidas etc.).

- Ex.: reservas minerais e vegetais (bosques, florestas, jazidas etc.).

- Depreciação

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.