13177723

Descripción

Mapa Mental por maria de los angeles hernandez chavarria, actualizado hace más de 1 año

|

|

Creado por maria de los angeles hernandez chavarria

hace más de 6 años

|

|

BOLETIN 4050

- INFORME SOBRE LA REVISION LIMITADA DE ESTADOS FINANCIEROS INTERMEDIOS

- 3. ALCANCE Y LIMITACIONES

- Se refiere al tipo de informe y la

responsabilidad del auditor externo,

sobre la revisión limitada de los estados

financieros limitada.

Nota:

- Revisión limitada: A. Estados financieros intermedios preparados con base en las NIF. B. Estadosfinancieros intermedios sobre bases diferentes a dichas normas de informaciónfinanciera. Estados financieros intermedios:

- Se refiere al tipo de informe y la

responsabilidad del auditor externo,

sobre la revisión limitada de los estados

financieros limitada.

- 2. OBJETIVO DEL BOLETIN

- Normar sobre el tipo de informe que deberá emitir el contador

publico con base en la revisión limitada que efectué sobre los

estados financieros intermedios.

- Ofrecer una guía sobre los procedimientos que

normalmente se deberán realizar en este tipo de revisiones.

- Normar sobre el tipo de informe que deberá emitir el contador

publico con base en la revisión limitada que efectué sobre los

estados financieros intermedios.

- 4. ESTABLECIMIENTO DE LOS TERMINOS DE TRABAJO CON EL CLIENTE

Nota:

- Términos de los servicios: •El Objeto de una revisión limitada. •La administración es responsable de la información financiera intermedia. •Establecer y mantener controles internos. •Identificar y asegurar que la entidad cumpla con las leyes y reglamentos aplicables a sus actividades. •Es responsable de tener disponibles los registros contables y la información relativa al auditor. •Ajustar los estados financieros intermedios.

- 5. CONOCIMIENTO DE LA ENTIDAD, SU ENTORNO Y SU CONTROL INTERNO

- Procedimientos para actualizar atendimiento de la

operación de la entidad y su control interno para:

Nota:

- •Identificar las entrevistas a realizar y el tipo de procedimientos analíticos a aplicar. •Identificar eventos particulares, transacciones y otros asuntos en donde las entrevistas o los procedimientos deben ser dirigidos.

- Lectura de papeles de trabajo o documentación de la

auditoria de años anteriores:

Nota:

- •Errores significativos corregidos. • Errores identificados no corregidos. •Identificación de riesgos significativos provocados con fraude. • Asuntos contables y de reporte significativos que pueden afectar la revisión intermedia.

- Lectura de la mas reciente información financiera anual y del periodo intermedio

comparable.

- Investigación de la administración acerca de cambios en las

operaciones o actividades de la entidad.

- Investigación de la administración acerca de cambios en las

operaciones o actividades de la entidad.

- Procedimientos para actualizar atendimiento de la

operación de la entidad y su control interno para:

- 6. DECLARACIONES ESCRITAS DE LA ADMINISTRACION

Nota:

- *Se debe obtener declaraciones escritas de la administración que cubran a toda la información financiera intermedia presentada. * Deberan hacerse declaraciones especificas relativas: 1.- a los estados financieros 2.- Al control interno 3.- A la integridad de la informacion 4.- Al reconocimiento, la medicion y revelacion 5.- A hechos posteriores.

- 3. ALCANCE Y LIMITACIONES

- 1. GENERALIDADES

- El contador publico debe involucrarse de varias

formas con estados financieros intermedios. Dentro

de estos extremos, es común que se requiera que el

contador publico se involucre de manera formal pero

limitada, con estados financieros intermedios.

- El objetivo de una revisión limitada difiere substancialmente

del de una auditoria o examen de estados financieros.

Aunque una revisión limitada puede revelar asuntos de

importancia que afectan a los estados financieros.

- El objetivo de una revisión limitada difiere substancialmente

del de una auditoria o examen de estados financieros.

Aunque una revisión limitada puede revelar asuntos de

importancia que afectan a los estados financieros.

- El contador publico debe involucrarse de varias

formas con estados financieros intermedios. Dentro

de estos extremos, es común que se requiera que el

contador publico se involucre de manera formal pero

limitada, con estados financieros intermedios.

- 1. Responsabilidad del auditor sobre información adicional que se presente junto con la

información intermedia.

Nota:

- 1- En caso que adicionalmente a los estados financieros intermedios se acompañara con la información adicional 2.- El auditor deberá analizarla con el objeto de cerciorarse que la misma sea consistente con lapresentada en la información intermedia

- 3.- Si el auditor identifica inconsistencia , se debe determinar cual de las dos requiere ser corregida 4.- Si la corrección debe realizarse en la información que acompaña a los estados financierosintermedios y a la administración se rehúsa al hacer cambios sugeridos

- 2. Información financiera intermedia que acompaña a estados financieros auditados .

- La información financiera

intermedia puede ser

presentada como una

información suplementaria a

los estados financieros

auditados

- El auditor normalmente no deberá

modificar su opinión para hacer

referencia a la información financiera

intermedia que acompaña a los

estados financieros auditados a

menos que:

Nota:

- A) La información financiera intermedia incluida como nota a los estados financieros y revisada de conformidad con esta norma, no este apropiadamente señalada como no auditada . En esta circunstancia el auditor deberá obtenerse de opinar sobre la información financiera intermedia.

- B) La información financiera intermedia que acompaña los estados financieros auditados no parece estar presentada de conformidad con las NIF. O las bases de contabilidad sobre la que se esta opinando y no se este dando un informe por separado sobre dicha información intermedia .

- El auditor normalmente no deberá

modificar su opinión para hacer

referencia a la información financiera

intermedia que acompaña a los

estados financieros auditados a

menos que:

- La información financiera

intermedia puede ser

presentada como una

información suplementaria a

los estados financieros

auditados

- 3. Documentación de la revisión intermedia

Nota:

- •El auditor deberá preparar la documentación necesaria en relación con la información financiera intermedia, la forma y el contenido de dicha documentación deberá ser diseñada considerando las circunstancias del trabajo en particular . •Los documentos pueden ser : programas de trabajo, memorándums, papeles de análisis, cuestionarios, la carta de declaraciones de la administración etc. La cantidad, el tipo y contenido de los papeles de trabajo es un asunto que dependerá del juicio del auditor.

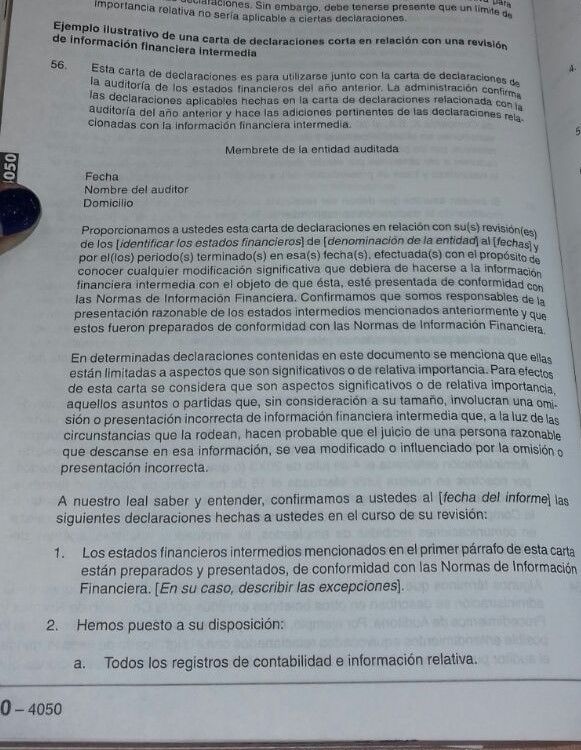

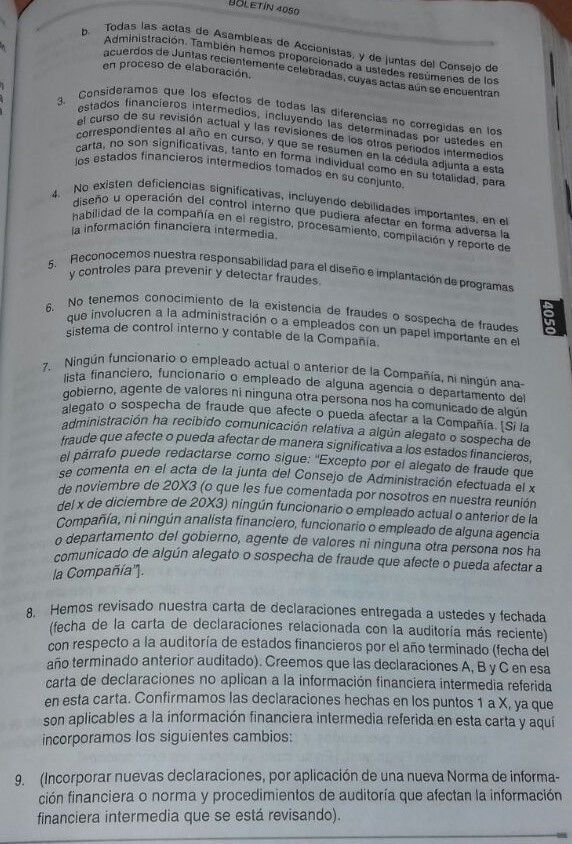

- EJEMPLO DE CARTA DE DECLARACIONES DE LA ADMINISTRACION

- El siguiente ejemplo de carta de declaración de la

administración se refieren a una revisión de estados

financieros intermedios preparados de conformidad

con las normas de información financiera.

- Si existen asuntos que deban ser revelados al auditor, estos

se incluyen en la carta modificando la declaración

correspondiente.

- Algunos términos que se utilizan en los ejemplos de la

carta de declaraciones de la administración se describen

en otros boletines emitidos por la comisión de normas y

procedimientos de Auditoria.( por ejemplo: fraude y

partes relacionadas)

- Para evitar en lo posible entendimientos equivocados

relacionados con el significado de esos términos, el

auditor puede proporcionar a la administración las

definiciones o descripciones que consideren necesarias o

solicitarle que esas definiciones y descripciones se

incluyan en la carta de declaraciones de la

administración.

- Para evitar en lo posible entendimientos equivocados

relacionados con el significado de esos términos, el

auditor puede proporcionar a la administración las

definiciones o descripciones que consideren necesarias o

solicitarle que esas definiciones y descripciones se

incluyan en la carta de declaraciones de la

administración.

- Algunos términos que se utilizan en los ejemplos de la

carta de declaraciones de la administración se describen

en otros boletines emitidos por la comisión de normas y

procedimientos de Auditoria.( por ejemplo: fraude y

partes relacionadas)

- Si existen asuntos que deban ser revelados al auditor, estos

se incluyen en la carta modificando la declaración

correspondiente.

- El siguiente ejemplo de carta de declaración de la

administración se refieren a una revisión de estados

financieros intermedios preparados de conformidad

con las normas de información financiera.

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.