16893784

Descripción

Mapa Mental por Angela Patricia Lopez Gomez, actualizado hace más de 1 año

|

|

Creado por Angela Patricia Lopez Gomez

hace casi 6 años

|

|

Introduce el texto aquí

- Las cuentas reales o de balance

representan valores tangibles

como las propiedades, las deudas

y el capital, formando parte de

un estado financiero llamado:

balance general, el cual es

requerido en cualquier empresa y

sirve para el análisis financiero y

la toma de decisiones

gerenciales.

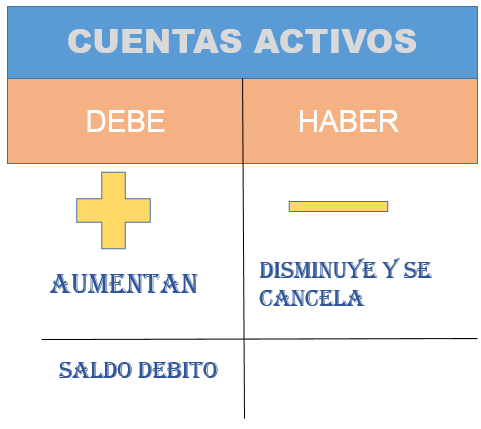

- ACTIVO

- Pasivo

- PATRIMONIO

- ACTIVO

- Está constituido por bienes y

derechos que le pertenecen a la

empresa. Puede generar dinero o

ingresos en el futuro. El dinero en

la caja o en los bancos, las

mercancías, los muebles y los

vehículos, por ejemplo, son

bienes. Las cuentas por cobrar y

los créditos son derechos que

pueden tener una empresa.

- Los bienes o derechos son activos

activos. Están bajo el control de la

empresa. Suscitan derecho de

reclamación.

- CORRIENTE

- El activo corriente, también llamado activo

circulante o liquido, es el activo de una

empresa que puede hacerse liquido

(convertirse en dinero) en menos de doce

meses. Como por ejemplo, el dinero del

banco, las existencias, y las inversiones

financieras. Además podemos entender el

activo corriente como todos aquellos

recursos que son necesarios para realizar las

actividades del día a día de la empresa. Se

conoce como corriente porque es un tipo de

activo que se encuentra en continuo

movimiento, puede venderse, utilizarse,

convertirse en dinero liquido o entregarse

como pago sin demasiada dificultad

- CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO 2)

DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones normales). 3)

OTROS ACTIVOS FINANCIEROS (que se liquidarán en efectivo 4) TRIBUTOS POR COMPENSAR

(créditos fiscales a favor de la entidad). 5) INVENTARIOS (Realizables). 6) INVERSIONES (corto

plazo 7) ACTIVOS BIOLOGICOS (corriente). 8) ACTIVOS MANTENIDOS PARA LA VENTA

(corriente). 9) OTROS ACTTIVOS NO FINANCIEROS (los que NO que se liquidarán en efectivo).

- NO CORRIENTE

- Los activos no corrientes son duraderos y poco líquidos, porque se necesita tiempo para convertirlos

en dinero efectivo. Son un elemento importante en la estructura económica de la empresa, pero al ser

inversiones a largo plazo, no sirven para conseguir liquidez (dinero) para la empresa en el corto plazo.

Son recursos que sirven para el negocio en el largo plazo, como por ejemplo un local, una furgoneta,

los ordenadores, una patente, etc. La idea es mantenerlos en la empresa durante un largo periodo de

tiempo. Por ejemplo, la maquinaria utilizada en la fabricación de muebles o una nave industrial

sufren poco desgaste y tienen una vida útil muy larga. Hay que tener en cuenta que aunque son

duraderos no son eternos. Es importante señalar que el valor de un activo en los libros contables es el

precio de compra, incluyendo los costes de la compra y descontando la amortización anual de ese

activo. Según el tipo de bienes que disponga una empresa en su activo no corriente podremos adivina

- CLASIFICACIÓN DEL PASIVO NO

CORRIENTE 1) OBLIGACIONES

BANCARIAS largo plazo (obligaciones

con entidades financieras 2)

DOCUMENTOS Y CUENTAS POR

PAGAR largo plazo (por operaciones

normales). 3) OTRAS CUENTAS POR

PAGAR largo plazo (se liquidarán en

efectivo, largo plazo 4)

OBLIGACIONES TRIBUTARIAS largo

plazo. 5) OBLIGACIONES LABORALES

largo plazo (las derivadas de leyes

laborales). 6) OBLIGACIONES CON

RELACIONADAS largo plazo. 7)

OBLIGACIONES LEGALES (obligaciones

como agente de retención) 8)

PROVISIONES largo plazo. 9) OTROS

PASIVOS (los que NO se liquidarán en

efectivo, en corto plazo

- PATRIMONIO

- Es el valor resultante de la diferencia entre el

activo y el pasivo. Son los aportes de los

propietarios para constituir la empresa, es

decir, el capital o bienes aportados; también

incluye las utilidades y reservas. Este rubro

constituye un pasivo interno u obligación de la

empresa a favor de sus dueños, por lo cual se

maneja de igual forma que las cuentas de

pasivo

- CLASIFICACIÓN DEL PATRIMONIO 1) CAPITAL CONTABLE:

(Situación de aportes iniciales o posteriores de los propietarios,

accionistas o socios 2) RESERVAS (son resultados separados de la

ganancia). 3) RESULTADOS ACUMULADOS (son ganancias o

pérdidas acumuladas). 4) RESULTADOS DEL EJERCICIO. 5) OTROS

COMPONENTES DEL PATRIMONIO.

- El patrimonio debe cumplir las siguientes características: Estar conformado por la inversión inicial y la

adicional entregada por los propietarios de la empresa. Incrementar con las utilidades y disminuir con

las pérdidas

- El patrimonio debe cumplir las siguientes características: Estar conformado por la inversión inicial y la

adicional entregada por los propietarios de la empresa. Incrementar con las utilidades y disminuir con

las pérdidas

- Es el valor resultante de la diferencia entre el

activo y el pasivo. Son los aportes de los

propietarios para constituir la empresa, es

decir, el capital o bienes aportados; también

incluye las utilidades y reservas. Este rubro

constituye un pasivo interno u obligación de la

empresa a favor de sus dueños, por lo cual se

maneja de igual forma que las cuentas de

pasivo

- PATRIMONIO

- CLASIFICACIÓN DEL PASIVO NO

CORRIENTE 1) OBLIGACIONES

BANCARIAS largo plazo (obligaciones

con entidades financieras 2)

DOCUMENTOS Y CUENTAS POR

PAGAR largo plazo (por operaciones

normales). 3) OTRAS CUENTAS POR

PAGAR largo plazo (se liquidarán en

efectivo, largo plazo 4)

OBLIGACIONES TRIBUTARIAS largo

plazo. 5) OBLIGACIONES LABORALES

largo plazo (las derivadas de leyes

laborales). 6) OBLIGACIONES CON

RELACIONADAS largo plazo. 7)

OBLIGACIONES LEGALES (obligaciones

como agente de retención) 8)

PROVISIONES largo plazo. 9) OTROS

PASIVOS (los que NO se liquidarán en

efectivo, en corto plazo

- Los activos no corrientes son duraderos y poco líquidos, porque se necesita tiempo para convertirlos

en dinero efectivo. Son un elemento importante en la estructura económica de la empresa, pero al ser

inversiones a largo plazo, no sirven para conseguir liquidez (dinero) para la empresa en el corto plazo.

Son recursos que sirven para el negocio en el largo plazo, como por ejemplo un local, una furgoneta,

los ordenadores, una patente, etc. La idea es mantenerlos en la empresa durante un largo periodo de

tiempo. Por ejemplo, la maquinaria utilizada en la fabricación de muebles o una nave industrial

sufren poco desgaste y tienen una vida útil muy larga. Hay que tener en cuenta que aunque son

duraderos no son eternos. Es importante señalar que el valor de un activo en los libros contables es el

precio de compra, incluyendo los costes de la compra y descontando la amortización anual de ese

activo. Según el tipo de bienes que disponga una empresa en su activo no corriente podremos adivina

- NO CORRIENTE

- El activo corriente, también llamado activo

circulante o liquido, es el activo de una

empresa que puede hacerse liquido

(convertirse en dinero) en menos de doce

meses. Como por ejemplo, el dinero del

banco, las existencias, y las inversiones

financieras. Además podemos entender el

activo corriente como todos aquellos

recursos que son necesarios para realizar las

actividades del día a día de la empresa. Se

conoce como corriente porque es un tipo de

activo que se encuentra en continuo

movimiento, puede venderse, utilizarse,

convertirse en dinero liquido o entregarse

como pago sin demasiada dificultad

- CORRIENTE

- Está constituido por bienes y

derechos que le pertenecen a la

empresa. Puede generar dinero o

ingresos en el futuro. El dinero en

la caja o en los bancos, las

mercancías, los muebles y los

vehículos, por ejemplo, son

bienes. Las cuentas por cobrar y

los créditos son derechos que

pueden tener una empresa.

- ACTIVO

- PATRIMONIO

- Pasivo

- ACTIVO

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.