19958858

Descripción

Mapa Mental por Salvador Principe, actualizado hace más de 1 año

|

|

Creado por Salvador Principe

hace alrededor de 5 años

|

|

COMPONENETES DE LOS ESTADOS

FINANCIEROS DE LAS EMPRESAS

- Los estados financieros, también denominados cuentas anuales, informes

financieros o estados contables, son el reflejo de la contabilidad de una

empresa y muestran la estructura económica de ésta. En los estados

financieros se plasman las actividades económicas que se realizan en la

empresa durante un determinado período.

- Los Estados Financieros se clasifican en balance de situación, cuenta de

resultados, estados de flujos de efectivo, estado de cambios del

patrimonio neto y memoria:

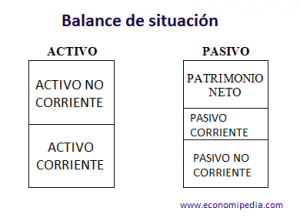

- Balance de situación: se define como el documento

contable que informa acerca de la situación de la

empresa, presentando sus derechos y obligaciones,

así como su capital y reservas, valorados de acuerdo a

los criterios de contabilidad generalmente aceptados.

- En el Balance se muestran

- Activo: Dinero en efectivo, dinero depositado en el

banco o bienes.

- Pasivo: Deudas de la empresa con bancos,

proveedores y otras entidades financieras.

- Patrimonio neto: Aportaciones realizadas por los

socios y beneficios que ha generado la empresa.

- Activo: Dinero en efectivo, dinero depositado en el

banco o bienes.

- En el Balance se muestran

- Cuenta de resultados Compara los ingresos de la

empresa con los costes de la misma, y muestra si ha

habido beneficios para pagar dividendos. Dentro de

ésta, tenemos dos elementos:

- Ingresos: Son entradas de recursos o

eliminación de obligaciones que

generan incrementos de patrimonio.

- Gastos: Salidas de recursos que

disminuyen el activo o

incrementos en el pasivo.

- Ingresos: Son entradas de recursos o

eliminación de obligaciones que

generan incrementos de patrimonio.

- Estado de cambios en el patrimonio neto Muestra las variaciones en las

entradas y salidas en las operaciones de la empresa entre el inicio del

período y el final del mismo, generalmente un año.

- Estado de flujos de efectivo Muestra las fuentes, regularidad y uso del

efectivo de la empresa, usando estimaciones directas (la más

utilizada) o indirectas. La estimación directa muestra el efectivo neto

generado por las operaciones. Esta variable es de vital importancia

para analizar la situación de la empresa ya que refleja su liquidez.

- Memoria Es un documento utilizado en contabildad que sirve

para ampliar la información contenida en las cuentas anuales.

Así pues, la memoria deberá presentarse y elaborarse

conjuntamente con los demás estados financieros. Forma parte

de las cuentas anuales de las sociedades.

- Balance de situación: se define como el documento

contable que informa acerca de la situación de la

empresa, presentando sus derechos y obligaciones,

así como su capital y reservas, valorados de acuerdo a

los criterios de contabilidad generalmente aceptados.

- BASE DE MEDICIÓN PARA LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

- Costo Histórico En el Caso de los Activos: Se reconocerían contablemente

por el valor justo pagado o entregado en el momento de su adquisición. En

el Caso de los Pasivos: Se reconocerían contablemente valor pactado a

cancelar correspondiente al valor del producto recibido .

- Costo Corriente En el Caso de los Activos: Se

reconocerían contablemente por aquel valor a pagarse

en la actualidad si se adquiriese el mismo activo. En el

Caso de los Pasivos: Se reconocerían contablemente por

aquel valor requerido para liquidar la obligación en el

momento presente.

- Valor Realizable (o de liquidación) En el Caso de los Activos: Se

reconocerían contablemente por aquel valor por el cual pueden

ser intercambiados (vendidos) en el momento presente, claro

está que debe existir condiciones de independencia mutua (es

decir, una venta no forzada) En el Caso de los Pasivos: Se

reconocerían contablemente por aquel valor sin descontar el

efectivo que se espera pagar por las obligaciones en el ciclo

normal de operación

- Valor Actual En el Caso de los Activos: Se reconocerían

contablemente al valor presente, descontado las futuras entradas

que se espera que genere la partida. En el Caso de los Pasivos: Se

reconocerían contablemente al valor presente, descontado las

salidas netas que se espera se necesiten para pagar las

obligaciones

- Costo Histórico En el Caso de los Activos: Se reconocerían contablemente

por el valor justo pagado o entregado en el momento de su adquisición. En

el Caso de los Pasivos: Se reconocerían contablemente valor pactado a

cancelar correspondiente al valor del producto recibido .

- RECONOCIMIENTO

- Reconocimiento de Activos:Se reconoce un activo en el

balance general, cuando es probable que se obtengan del

mismo, beneficios económicos futuros para la empresa y

además él tenga un costo que pueda ser medido con

fiabilidad.

- Reconocimiento de Pasivo:Se reconoce un pasivo en el

balance general cuando es probable que una salida de

recursos representativos de beneficio económicos

resultará del pago de una obligación actual que puede ser

medida fiablemente.

- Reconocimiento de Ingresos:Se reconoce un ingreso en el

estados de resultados cuando ha surgido un incremento en los

beneficios económicos futuros, relacionado con un incremento

en los activos o una disminución en los pasivos, y además el

monto del ingreso puede medirse con fiabilidad.

- Reconocimiento de Gasto:Se reconoce un gasto en el estado de

resultados cuando ha ocurrido una disminución en los activos o un

incremento en los Pasivos, y que puede medirse con fiabilidad.

- Reconocimiento de Activos:Se reconoce un activo en el

balance general, cuando es probable que se obtengan del

mismo, beneficios económicos futuros para la empresa y

además él tenga un costo que pueda ser medido con

fiabilidad.

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.