21790323

Descripción

Mapa Mental por IRIS PEREZ AMARO, actualizado hace más de 1 año

|

|

Creado por IRIS PEREZ AMARO

hace más de 4 años

|

|

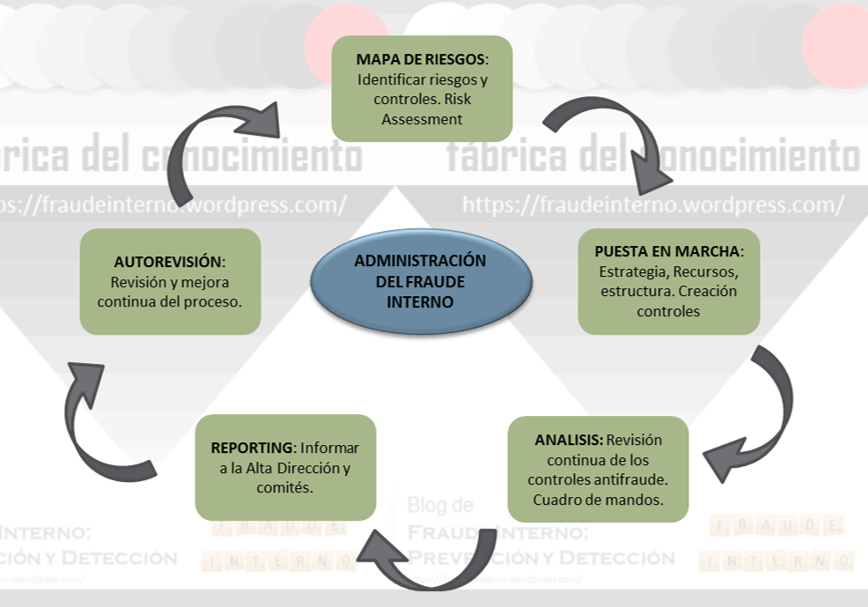

DETECCIÓN DEL FRAUDE

- Proceso de detección de

fraudes

- 1.El gobierno corporativo debe implementar un programa de gestión del fraude.

2.Evaluar periódicamente la exposición al riesgo de fraude, identificando eventos

que son necesarios mitigar. 3. Las técnicas de prevención para mitigar posibles

impactos en las organizaciones. 4. Las técnicas de detección deben establecerse

para descubrir eventos de fraude 5. Implementar un procedimiento de reporte

para solicitar y recabar datos de potenciales fraudes y medidas corretivas.

- 1.El gobierno corporativo debe implementar un programa de gestión del fraude.

2.Evaluar periódicamente la exposición al riesgo de fraude, identificando eventos

que son necesarios mitigar. 3. Las técnicas de prevención para mitigar posibles

impactos en las organizaciones. 4. Las técnicas de detección deben establecerse

para descubrir eventos de fraude 5. Implementar un procedimiento de reporte

para solicitar y recabar datos de potenciales fraudes y medidas corretivas.

- Señales de alerta

- -Transacciones impropias de la

naturaleza de la empresa

-Inesperadas disminuciones en

saldos de tesorería -Importes

elevados en cuentas de gasto

-Excesivo número de

anulaciones o devoluciones

-Pagos de horas extraordinarias

poco relacionadas con la

actividad -Oscilaciones no

razonables en la ratio

compra/venta -Afloramiento de

intangibles -Diferencias

importantes con referentes

sectoriales

- -Transacciones impropias de la

naturaleza de la empresa

-Inesperadas disminuciones en

saldos de tesorería -Importes

elevados en cuentas de gasto

-Excesivo número de

anulaciones o devoluciones

-Pagos de horas extraordinarias

poco relacionadas con la

actividad -Oscilaciones no

razonables en la ratio

compra/venta -Afloramiento de

intangibles -Diferencias

importantes con referentes

sectoriales

- Métodos para

probar pagos

corruptos y no

contabilizados.

- Conciliaciones

bancarias,

confirmación de

pago a clientes y

provedores,

inspección del

correcto registro de

facturas, arqueos de

caja sorpresivos

- Conciliaciones

bancarias,

confirmación de

pago a clientes y

provedores,

inspección del

correcto registro de

facturas, arqueos de

caja sorpresivos

- Tipos de Fraude

- Fraude gerencial

- Se da cuando la

gerencia a varios

niveles patrocina,

soporta y dirige el

fraude

- Mediante la manipulación y

abuso de una política,

para el uso ilícito

de los activos

o uso inadecuado de los

fondos y recursos.

- Mediante la manipulación y

abuso de una política,

para el uso ilícito

de los activos

o uso inadecuado de los

fondos y recursos.

- Se da cuando la

gerencia a varios

niveles patrocina,

soporta y dirige el

fraude

- Fraude Interno

- El que

cometen los

empleados

de la

empresa

- Comisión de actos ilícitos, o poseen

habilidades técnicas o sofisticadas, lo

hacen porque tienen conocimiento de

las debilidades del control interno.

- Comisión de actos ilícitos, o poseen

habilidades técnicas o sofisticadas, lo

hacen porque tienen conocimiento de

las debilidades del control interno.

- El que

cometen los

empleados

de la

empresa

- Fraude en coalisión

- Es cuando el fraude

es llevado a cabo

por empleados y

personas externas,

- Utilizan esquemas

para hacer uso y

apropiarse

de los

bienes de la

empresa,esquema

elaborado y difícil de

detectar

- Utilizan esquemas

para hacer uso y

apropiarse

de los

bienes de la

empresa,esquema

elaborado y difícil de

detectar

- Es cuando el fraude

es llevado a cabo

por empleados y

personas externas,

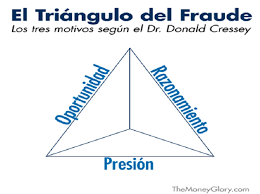

- Estados financieros

- Inclusión de información falsa

como parte de los estados

financieros (sobreestimando los

activos o subestimando pasivos y

gastos)

- Generalmente perpetrado

por los gerentes para

afianzar la imagen

económica

- Generalmente perpetrado

por los gerentes para

afianzar la imagen

económica

- Inclusión de información falsa

como parte de los estados

financieros (sobreestimando los

activos o subestimando pasivos y

gastos)

- Malversación de activos

- Involucra el robo de efectivo o

activos (suministros, inventarios,

equipos e información).

- El perpetrador intenta

ocultar el robo,

con ajustes en los

registros.

- El perpetrador intenta

ocultar el robo,

con ajustes en los

registros.

- Involucra el robo de efectivo o

activos (suministros, inventarios,

equipos e información).

- Fraude gerencial

- ¿Que es ?

- Son irregularidades y actos

ilegales caracterizados por la

intención de engañar o

proporcionar falsa

información.

- Son irregularidades y actos

ilegales caracterizados por la

intención de engañar o

proporcionar falsa

información.

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.