26337739

Descripción

Mapa Mental por Dyllan Fabrgea, actualizado hace más de 1 año

|

|

Creado por Dyllan Fabrgea

hace alrededor de 4 años

|

|

(1) Actividades indispensables para determinar

los datos de Flujos de Efectivo Netos Operacionales a

ser evaluados en la Etapa de Deseabilidad de un

Proyecto de Inversión Financiera.

- Primero. Definir

- Bien o servicio a ofrecer

- Realizar estudios para dimensionar el mercado potencial

- dimensionar competencia existente nacional y extranjera

- Fijar el nivel de ventas metas que la empresa desea y podra alcnazar

- Luego que tenemos estos datos

- esta seria info in-put para la confeccion de presupuesto de ventas

- y este nos permitira hacer un pronostico de los ingresos en efectivo en el tiempo

- presupuseto no es mas que la representacion de los flujos del plan de accion

trazado

- luego que tenemos pronostico de ventas y las acciones

para lograrlo se debe

- pronosticar los egresos dadas las estrategia y politicas de produccion y

pagos de los bienes servicios utilizados en las operaciones, personal etc

- pronosticar los egresos dadas las estrategia y politicas de produccion y

pagos de los bienes servicios utilizados en las operaciones, personal etc

- luego que tenemos pronostico de ventas y las acciones

para lograrlo se debe

- esta seria info in-put para la confeccion de presupuesto de ventas

- Luego que tenemos estos datos

- Realizar estudios para dimensionar el mercado potencial

- Bien o servicio a ofrecer

- Con todos los antecedentes anteriores podemos confeccionar el

presupuseto de fujo de efectivo de

- Ingreso

- y estos los podemos subdividir en items globales y detallados

- para utilizarlos a la hora de confeccionar informacion

- para utilizarlos a la hora de confeccionar informacion

- y estos los podemos subdividir en items globales y detallados

- Egreso

- Ingreso

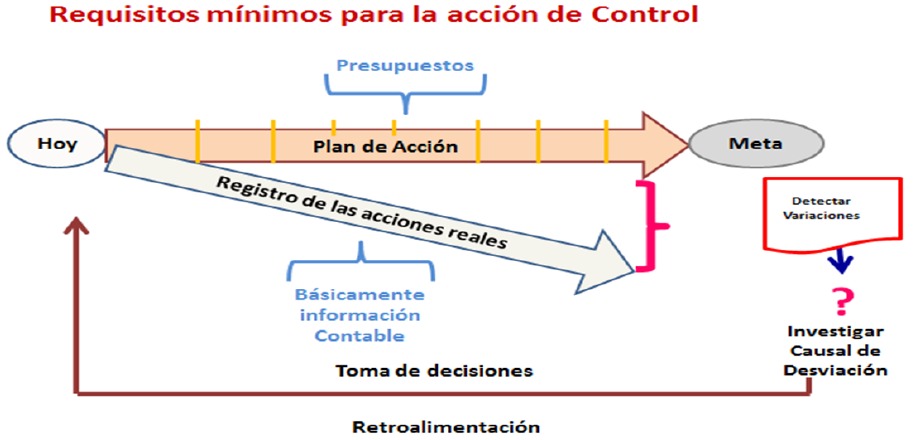

- debemos registrar los hechos reales aconteciodos

- Para comparar

- Lo planificado y plasmado en el presupuesto con lo

- realmente logrado y plasmado en la en la

informacion contable y extracontable

- De esta froma podemos

comparar estos datos para

- determinar variaciones acaecidas

- investigar las variaziones detectadas

hasta encontrar el real origen de la

desviacion

- para poder tomar las medidas correctivas requeridas

- Solo podemos actuar sobre las causas de la desviacion y no sobre las consecuencias

- no podemos decir que hemos ejercido control hasta que se haya corregido

la causal que dio origen a la desviacion "esto es la retroalimentacion"

- requisitos minimos para la acción de control

- determinar variaciones acaecidas

- De esta froma podemos

comparar estos datos para

- Lo planificado y plasmado en el presupuesto con lo

- Para comparar

- la desviacion se debe a una, varias o todas estas estas causales (5)

- Meta mal fijada

- plan de accion mal confeccionado

- presupuesto mal confeccionado

- registro de las acciones reales no refleja

adecuadamente lo realmente alcanzado

- el azar, situaciones acaecidas y que no eran previstas

al momento de confeccionar los anteriores

- Meta mal fijada

- Es necesario tener un plan que permita hacer revisiones periodicas de las posibles desviaciones

- ya que mientras mas demoremos en realizar el CONTROL mayores pueden ser las

cuanntias de las desviaciones y mas graves las consecuencias

- CONTROL: involucra desde fijar la meta hasta la retroalimentacion y toma de decisiones correctivas

- CONTROL: involucra desde fijar la meta hasta la retroalimentacion y toma de decisiones correctivas

- ya que mientras mas demoremos en realizar el CONTROL mayores pueden ser las

cuanntias de las desviaciones y mas graves las consecuencias

- Ahora que tenemos el presupuesto de flujos operacionales netos podemos

determinar los deficits y/o superavits periodicos

- con el presupuesto de flujos operacionales netos y

el Ko, dada la estructura de capital elegida, podemos efectuar los

- analisis de deseabilidad financiera

- VAN

- TIR

- VAN

- analisis de deseabilidad financiera

- con el presupuesto de flujos operacionales netos y

el Ko, dada la estructura de capital elegida, podemos efectuar los

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.