28306491

Descripción

Mapa Mental por Andy Zuñiga, actualizado hace más de 1 año

|

|

Creado por Andy Zuñiga

hace casi 4 años

|

|

Costos de Servicio en nuestro rubro (MECANICA AUTOMOTRIZ)

- 1.1 Definición y origen.

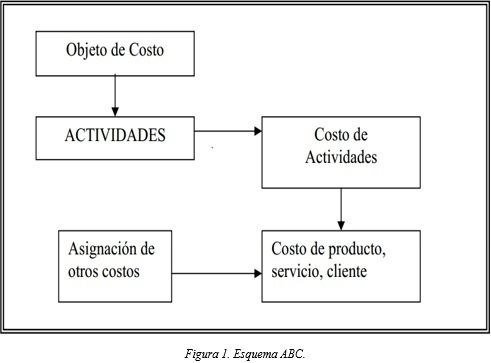

- La teoría del costeo basado en actividades ABC se basa en aquellos productos y

servicios que consumen actividades, pero no recursos, entonces el método ABC

conduce los costos actividades y para asignarlos en los servicios

- El costeo basado en actividades tiene su homólogo en inglés como Activity Based

Costing, tiene su origen en la década de los 80 en manos de Robin Cooper y Robert

Kaplan. Ellos sustentan que dicho costeo es asociado con productos o servicios

obtenidos luego de ejecutar ciertas actividades, las mismas que exigen una utilización

de recursos humanos, técnicos y financieros (Kaplan & Cooper, 1999).

- El costeo ABC mide el costo y el

desempeño de actividades, recursos y

objetos de costo. El método de costeo ABC

se ha ido divulgando e implementando de

manera rápida, para reemplazar los

métodos de costeo tradicionales, debido a

sus notorias ventajas al manejar los costos

de manera más acertada que los

tradicionales

- 1.2 Objetivos del costeo ABC.

- • Medir el costo de los recursos

usados en el desarrollo de

actividades del servicio. • Obtener

información confiable del costo de

las actividades de la empresa o

servicio. • Proporcionar

información para la planeación del

negocio o servicio. • Eliminar

actividades que no generan valores

- • Medir el costo de los recursos

usados en el desarrollo de

actividades del servicio. • Obtener

información confiable del costo de

las actividades de la empresa o

servicio. • Proporcionar

información para la planeación del

negocio o servicio. • Eliminar

actividades que no generan valores

- 1.3 Características del costeo ABC.

- • Es realizado de manera individual

o grupal. • Pretende cubrir de la

mejor manera la satisfacción y

expectativa de los clientes. • Las

actividades se analizan como

integrantes de un proceso de

negocio. • Omite o elimina

actividades que no están generando

valores. • Es un modelo gerencial

con planes de mejora continua para

el negocio

- 1.4 Ventajas del costo ABC.

- Una ventaja sumamente importante en

el método ABC es que no involucra de

manera directa la organización

empresarial ya que, gestiona y ordena

las actividades de los servicios con sus

recursos consumidos (Cano, 2013). Las

principales ventajas del método ABC

son las siguientes: • “Se cuenta con

costos reales de prestación de servicios,

recursos, repuestos, etc. • Los costos

indirectos de fabricación se fijan a las

actividades facilitando el control de las

mismas. • Facilita eliminar actividades

que no generan valores. • Identifica las

fuentes reales que generan costos.

• Permite agrandar el margen de

utilidades determinando productos,

recursos y servicios que generan mayor

contribución a la empresa.

• Proporciona planes estratégicos de

mejora con la información importante

de costos. • Se determina el costo de la

actividad. • No presenta dificultades de

implantación debido a que no depende

del tipo y tamaño de la organización.

• Ayuda a la gerencia a tomar

decisiones correctas y elabor

- Una ventaja sumamente importante en

el método ABC es que no involucra de

manera directa la organización

empresarial ya que, gestiona y ordena

las actividades de los servicios con sus

recursos consumidos (Cano, 2013). Las

principales ventajas del método ABC

son las siguientes: • “Se cuenta con

costos reales de prestación de servicios,

recursos, repuestos, etc. • Los costos

indirectos de fabricación se fijan a las

actividades facilitando el control de las

mismas. • Facilita eliminar actividades

que no generan valores. • Identifica las

fuentes reales que generan costos.

• Permite agrandar el margen de

utilidades determinando productos,

recursos y servicios que generan mayor

contribución a la empresa.

• Proporciona planes estratégicos de

mejora con la información importante

de costos. • Se determina el costo de la

actividad. • No presenta dificultades de

implantación debido a que no depende

del tipo y tamaño de la organización.

• Ayuda a la gerencia a tomar

decisiones correctas y elabor

- 1.4 Ventajas del costo ABC.

- • Es realizado de manera individual

o grupal. • Pretende cubrir de la

mejor manera la satisfacción y

expectativa de los clientes. • Las

actividades se analizan como

integrantes de un proceso de

negocio. • Omite o elimina

actividades que no están generando

valores. • Es un modelo gerencial

con planes de mejora continua para

el negocio

- 1.2 Objetivos del costeo ABC.

- La teoría del costeo basado en actividades ABC se basa en aquellos productos y

servicios que consumen actividades, pero no recursos, entonces el método ABC

conduce los costos actividades y para asignarlos en los servicios

- INTRODUCCIÓN

- Este método de costeo permite la mejora de

decisiones estratégicas analizando cada servicio

prestado en el taller, para omitir o eliminar

aquellas actividades que no aportan valores. En

la actualidad una ventaja competitiva es la

calidad de servicio al cliente, que dependerá del

personal administrativo y técnico que labora en

el taller. En el campo automotriz se torna

mejoras en los trabajos realizados dentro del

mismo mas no en brindar un buen nivel de

servicio al cliente

- El método ABC, es la

estimación de costes de las

actividades para considerar

recursos, permitiendo calcular

los costos unitarios de cada

actividad de los servicios. En la

actualidad toda empresa busca

planes de mejora, aumentando

rentabilidad; apoyándose de

diversas estrategias que,

pueden encaminar a las

entidades automotrices a

nuevos modelos de trabajo

- El objetivo de este proyecto técnico es:

Analizar y determinar mediante los

métodos de costeo ABC e investigación de

campo, el costo de prestación de servicios

automotrices y la manera de tratar al

cliente como herramientas competitivas y

de control para la Mecánica Automotriz

- Este método de costeo permite la mejora de

decisiones estratégicas analizando cada servicio

prestado en el taller, para omitir o eliminar

aquellas actividades que no aportan valores. En

la actualidad una ventaja competitiva es la

calidad de servicio al cliente, que dependerá del

personal administrativo y técnico que labora en

el taller. En el campo automotriz se torna

mejoras en los trabajos realizados dentro del

mismo mas no en brindar un buen nivel de

servicio al cliente

- 1.5 Desventajas del costo

ABC.

- • “Requiere de capacitaciones para

que su implementación sea la

correcta. • En algunas empresas al ser

un costo adicional no se lo pone en

marcha, debido a que se puede

incurrir en cantidades grandes de

dinero en su implementación, diseño

y mantenimiento. • Se considera que

sus costos son versátiles o variables.

• A pesar de ser un costeo exacto,

existen gastos o efectos realizados en

último momento que hacen surgir

una necesidad de un nuevo estudio”

- • “Requiere de capacitaciones para

que su implementación sea la

correcta. • En algunas empresas al ser

un costo adicional no se lo pone en

marcha, debido a que se puede

incurrir en cantidades grandes de

dinero en su implementación, diseño

y mantenimiento. • Se considera que

sus costos son versátiles o variables.

• A pesar de ser un costeo exacto,

existen gastos o efectos realizados en

último momento que hacen surgir

una necesidad de un nuevo estudio”

- OBJETIVOS

- Objetivo General

- • Analizar y determinar mediante los métodos de costeo ABC

e investigación de campo, el costo de prestación de servicios

automotrices y la calidad del servicio al cliente como

herramientas competitivas y de control para la Mecánica

Automotriz Servival.

- • Analizar y determinar mediante los métodos de costeo ABC

e investigación de campo, el costo de prestación de servicios

automotrices y la calidad del servicio al cliente como

herramientas competitivas y de control para la Mecánica

Automotriz Servival.

- Objetivos Específicos

- • Analizar mediante fuentes bibliográficas la

fundamentación teórica del método de costeo

ABC y de la calidad de servicio al cliente.

• Analizar mediante investigación de campo el

proceso actual de costeo y el nivel actual de

calidad de servicio al cliente. • Determinar

mediante el método ABC el costo de prestación

de servicios automotrices. • Formular en base a

la situación actual las estrategias de mejora del

servicio al cliente.

- • Analizar mediante fuentes bibliográficas la

fundamentación teórica del método de costeo

ABC y de la calidad de servicio al cliente.

• Analizar mediante investigación de campo el

proceso actual de costeo y el nivel actual de

calidad de servicio al cliente. • Determinar

mediante el método ABC el costo de prestación

de servicios automotrices. • Formular en base a

la situación actual las estrategias de mejora del

servicio al cliente.

- Objetivo General

- PROBLEMA

- En la actualidad en cualquier tipo de negocio como en

toda actividad económica, se puede encontrar altos

niveles de competitividad, de igual manera las

empresas de servicio automotriz o también

denominados talleres automotrices, están propensos

a una serie de factores que inciden en el nivel de

competencia entre empresas, de manera puntual el

problema presentado en la Mecánica Automotriz

- la fijación de costos de producción y la

calidad de servicio; es decir se ha

presentado falencias de servicio e

inconvenientes por el trato al usuario,

problemas de fijación de costos de

producción, todo esto es debido a la

carencia de un estudio de sistema de

costos y calidad de servicio, que no está

permitiendo competir con éxito en el

mercado automotriz, además la empresa

próximamente tiene planificado firmar

contratos con empresas privadas que

cuentan con flotas de vehículos para su

respectivo mantenimiento.

- En la actualidad en cualquier tipo de negocio como en

toda actividad económica, se puede encontrar altos

niveles de competitividad, de igual manera las

empresas de servicio automotriz o también

denominados talleres automotrices, están propensos

a una serie de factores que inciden en el nivel de

competencia entre empresas, de manera puntual el

problema presentado en la Mecánica Automotriz

- 1.6 Términos del método ABC. Para

implementar el método ABC se debe

considerar los siguientes conceptos:

- 1.6.1 Materia prima. Es aquella que es sometida a

operaciones de transformación convirtiéndose en bienes

de consumo, es decir, son aquellos elementos

transformados en productos terminados. A continuación,

se diferencia materia directa e indirecta:

- • Materia directa:

“Aquella materia

sujeta a

transformación, que

se pueden identificar

o cuantificar

plenamente con los

productos

terminados”

- • Materia indirecta: “Son todos los materiales

sujetos a transformación, que no se pueden

identificar o cuantificar plenamente con los

productos terminados”

- • Materia indirecta: “Son todos los materiales

sujetos a transformación, que no se pueden

identificar o cuantificar plenamente con los

productos terminados”

- • Materia directa:

“Aquella materia

sujeta a

transformación, que

se pueden identificar

o cuantificar

plenamente con los

productos

terminados”

- 1.6.1 Materia prima. Es aquella que es sometida a

operaciones de transformación convirtiéndose en bienes

de consumo, es decir, son aquellos elementos

transformados en productos terminados. A continuación,

se diferencia materia directa e indirecta:

- 1.6.2 Mano de obra. Es la intervención del ser humano para

la transformación de materia prima y utilización de la misma

en producto terminado

- • Mano de obra directa: “Son los salarios, prestaciones

y obligaciones que den lugar de todos los trabajadores

de la fábrica, cuya actividad se puede identificar o

cuantificar plenamente con los productos terminados”

- • Mano de obra indirecta: “Son los salarios,

prestaciones y obligaciones que den lugar de todos

los trabajadores de la fábrica, cuya actividad no se

puede identificar o cuantificar plenamente con los

productos terminados”

- • Mano de obra indirecta: “Son los salarios,

prestaciones y obligaciones que den lugar de todos

los trabajadores de la fábrica, cuya actividad no se

puede identificar o cuantificar plenamente con los

productos terminados”

- • Mano de obra directa: “Son los salarios, prestaciones

y obligaciones que den lugar de todos los trabajadores

de la fábrica, cuya actividad se puede identificar o

cuantificar plenamente con los productos terminados”

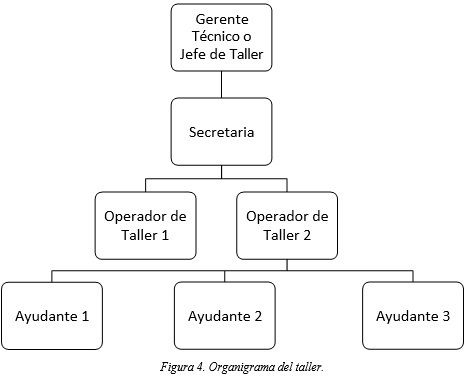

- Presentación del taller automotriz

- Mecánica Automotriz Servival es un taller

multimarca, que ofrece servicios de

mantenimiento preventivo y correctivo para

automóviles con un peso de hasta 3.5

toneladas a gasolina y diésel. Mecánica

Automotriz Servival contiene personal

capacitado, mecánicos y ayudantes de

mecánica con experiencia, lo cual permite

emitir respuestas de manera rápida y eficaz.

Mecánica Automotriz Servival, está conformado

por: Gerente Técnico (propietario del taller),

Secretaria, Maestros mecánicos (Operarios de

taller) y ayudantes. El taller dispone de equipos

automotrices de última gama que garantizan

un proceso correcto dentro de los

mantenimientos o servicios. Los servicios que

presta el taller automotriz son: mantenimiento

preventivo y correctivo automotriz, diagnóstico

computarizado y venta de repuestos. A

continuación, se presenta el organigrama de la

Mecánica Automotriz Servival:

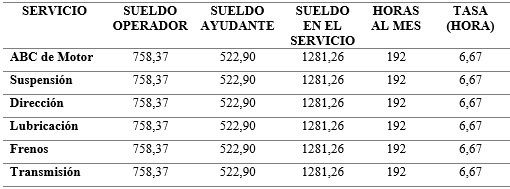

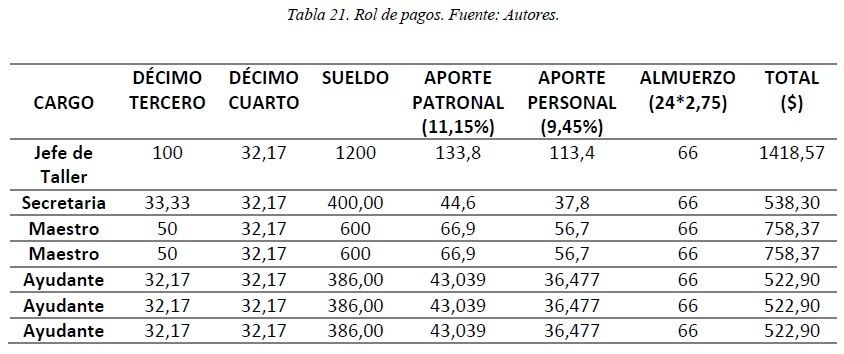

- 2.1.2 Salarios y beneficios sociales.

- En la Mecánica Automotriz, los salarios se cancelan de manera

mensual, el sueldo depende del cargo que ocupa cada empleado

(los empleados no ganan horas extras, comisiones y tampoco

perciben horas suplementarias), además todos los empleados

están con aportaciones al IESS (Instituto Ecuatoriano de

Seguridad Social) y reciben décimo tercero y décimo cuarto.

- En la Mecánica Automotriz, los salarios se cancelan de manera

mensual, el sueldo depende del cargo que ocupa cada empleado

(los empleados no ganan horas extras, comisiones y tampoco

perciben horas suplementarias), además todos los empleados

están con aportaciones al IESS (Instituto Ecuatoriano de

Seguridad Social) y reciben décimo tercero y décimo cuarto.

- Personal de trabajo.

- El personal del taller automotriz comandado o

liderado por un ingeniero de la rama automotriz,

cuenta con una amplia experiencia necesaria

para los manejos de equipos y para desempeñar

de la mejor manera cada uno de los servicios

prestados en la Mecánica Automotriz y

de esta manera el cliente regrese de manera

recurrente.

- El personal del taller automotriz comandado o

liderado por un ingeniero de la rama automotriz,

cuenta con una amplia experiencia necesaria

para los manejos de equipos y para desempeñar

de la mejor manera cada uno de los servicios

prestados en la Mecánica Automotriz y

de esta manera el cliente regrese de manera

recurrente.

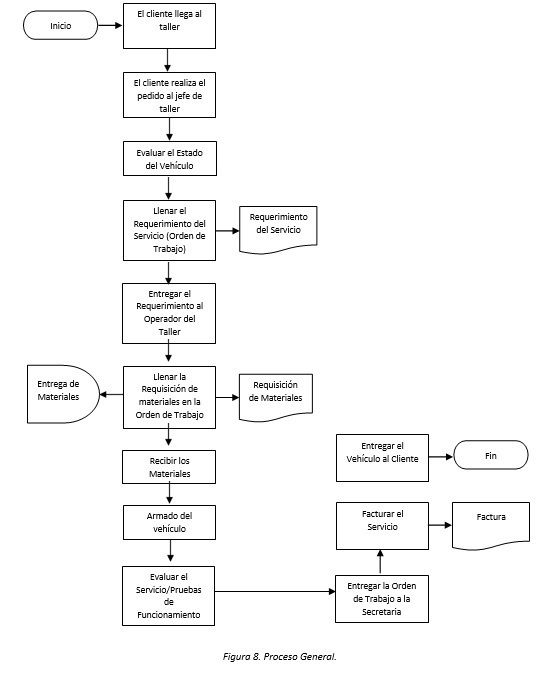

- Asignación de recursos.

- Para cada uno de los servicios que realiza Mecánica

Automotriz Servival, se utilizan ciertas cantidades de

recursos que se explican a continuación: • Mano de

obra (Tiempo trabajado por parte del recurso humano).

• Materiales (Repuestos e insumos). • Años de vida útil

de la maquinaria o herramientas dependiendo del

servicio que se esté realizando. Los recursos

mencionados, se fijan dependiendo de la cantidad

utilizada en cada uno de ellos.

- Para cada uno de los servicios que realiza Mecánica

Automotriz Servival, se utilizan ciertas cantidades de

recursos que se explican a continuación: • Mano de

obra (Tiempo trabajado por parte del recurso humano).

• Materiales (Repuestos e insumos). • Años de vida útil

de la maquinaria o herramientas dependiendo del

servicio que se esté realizando. Los recursos

mencionados, se fijan dependiendo de la cantidad

utilizada en cada uno de ellos.

- 2.2 Costeo actual en la Mecánica Automotriz

- La Mecánica Automotriz, maneja un sistema general contable, que

no cuenta con un módulo de manejo de costos, es por ello, que se

manejan como costos totales los sueldos de los empleados del taller y

gastos que se manejan en la mecánica. Este sistema general, al no

presentar una información detallada de costos, tampoco permite un

control de los servicios prestados en el taller. La necesidad de implementar

un sistema de costeo ABC como solución para el taller, surge para

determinar si los costos son más altos o bajos que los precios actuales

manejados por la misma. Los precios de los servicios para la Mecánica

Automotriz según el Ing. (Gerente

Técnico), se los planteo basándose en el mercado automotriz de la ciudad

de Loja, pero con algunos planes de mejora como es el servicio de venta de

repuestos para brindar facilidades a los clientes.

- La Mecánica Automotriz, maneja un sistema general contable, que

no cuenta con un módulo de manejo de costos, es por ello, que se

manejan como costos totales los sueldos de los empleados del taller y

gastos que se manejan en la mecánica. Este sistema general, al no

presentar una información detallada de costos, tampoco permite un

control de los servicios prestados en el taller. La necesidad de implementar

un sistema de costeo ABC como solución para el taller, surge para

determinar si los costos son más altos o bajos que los precios actuales

manejados por la misma. Los precios de los servicios para la Mecánica

Automotriz según el Ing. (Gerente

Técnico), se los planteo basándose en el mercado automotriz de la ciudad

de Loja, pero con algunos planes de mejora como es el servicio de venta de

repuestos para brindar facilidades a los clientes.

- Mecánica Automotriz Servival es un taller

multimarca, que ofrece servicios de

mantenimiento preventivo y correctivo para

automóviles con un peso de hasta 3.5

toneladas a gasolina y diésel. Mecánica

Automotriz Servival contiene personal

capacitado, mecánicos y ayudantes de

mecánica con experiencia, lo cual permite

emitir respuestas de manera rápida y eficaz.

Mecánica Automotriz Servival, está conformado

por: Gerente Técnico (propietario del taller),

Secretaria, Maestros mecánicos (Operarios de

taller) y ayudantes. El taller dispone de equipos

automotrices de última gama que garantizan

un proceso correcto dentro de los

mantenimientos o servicios. Los servicios que

presta el taller automotriz son: mantenimiento

preventivo y correctivo automotriz, diagnóstico

computarizado y venta de repuestos. A

continuación, se presenta el organigrama de la

Mecánica Automotriz Servival:

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.