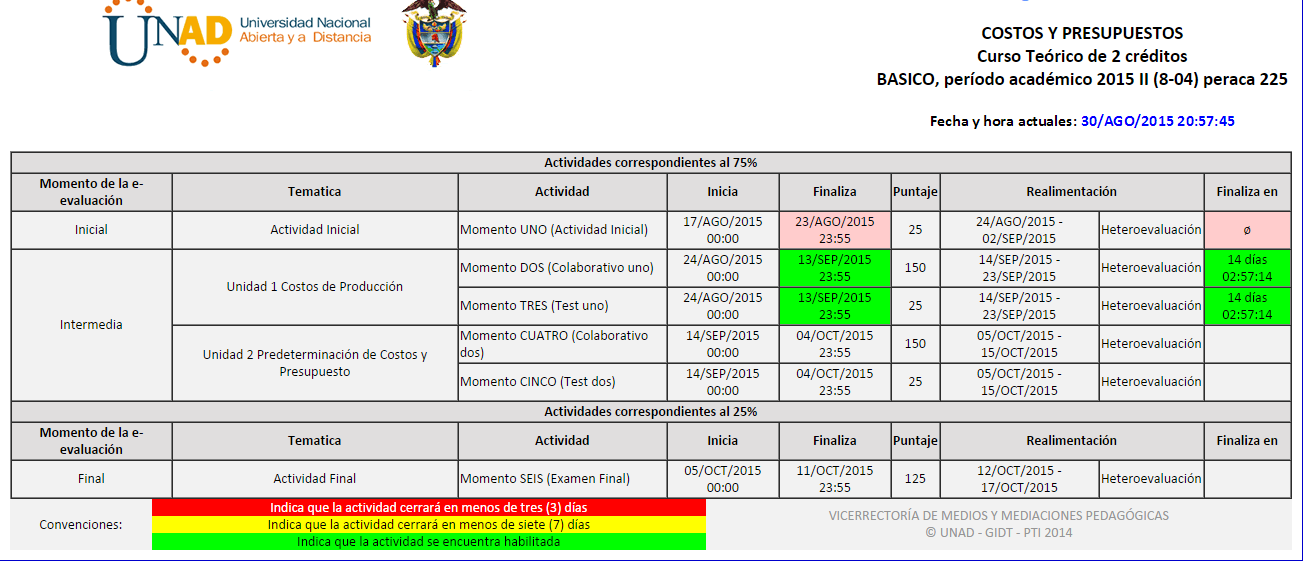

3321036

COSTOS Y PRESUPUESTOS

- Este curso consta de dos creditos academicos y

esta compuesta por dos unidades e igualmente

es un curso obligatorio en nuestro campo de

formacion profesional como administradores

de empresas

- pretende dar un direccionamiento hacia el sistema de contabilidad

administrativa a través del desarrollo de las fases de aprendizaje

como: reconocimiento, profundización y transferencia. permite

identificar los insumos y/o elementos relevantes en su cadena de

producción, así como fortalecer el proceso de planificación y

organización de adquisición de materias primas, mano de obra y

otros costos necesarios para cumplir con su objeto social.

- UNIDAD 1

- COSTOS DE PRODUCCION

- ELEMENTOS DEL COSTO

- MATERIA PRIMA

- todos los elementos que se incluyen en

la elaboración de un producto. La

materia prima es todo aquel elemento

que se transforma e incorpora en un

producto final.

- todos los elementos que se incluyen en

la elaboración de un producto. La

materia prima es todo aquel elemento

que se transforma e incorpora en un

producto final.

- MANO DE OBRA DIRECTA

- Comprende toda remuneración pagada al

personal que interviene directamente en

la transformación de las materias primas.

- Comprende toda remuneración pagada al

personal que interviene directamente en

la transformación de las materias primas.

- COSTOS INDIRECTOS DE FABRICACION

- Son todos aquellos costos que no están

clasificados como mano de obra directa,

materiales directos u otros costos directos.

- Son todos aquellos costos que no están

clasificados como mano de obra directa,

materiales directos u otros costos directos.

- MATERIA PRIMA

- COSTO

PRIMO

- Es el valor de los dos primeros

elementos del costo, se interpreta con

los elementos primarios, básicos para

elaborar el producto final.

- COSTO PRIMO:= MP + MOD

- COSTO DE

CONVERSION

- COSTO PRIMO:= MP + MOD

- Es el valor de los dos primeros

elementos del costo, se interpreta con

los elementos primarios, básicos para

elaborar el producto final.

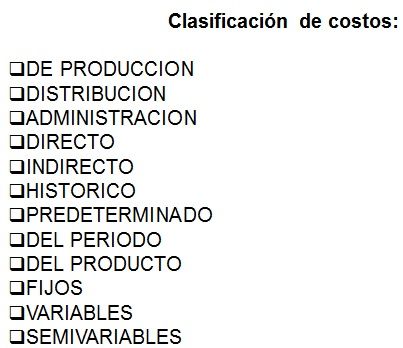

- CLASIFICACION

DE LOS COSTOS

- ELEMENTOS DEL COSTO

- COSTOS DE PRODUCCION

- UNIDAD 2

- PREDETERMINACION DE COSTOS Y

PRESUPUESTO OPERATICVO

- Presupuestos de los costos indirectos

de fabricación

- Costos estándar

- Presupuesto

- Presupuesto de ventas

- Presupuesto operacional

- BIBLIOGRAFIA

- Mendoza, Calixto . (2004) Presupuestos para empresas de manufactura (pág. de

la 103 a la 114)

- Berrío, Deysi, Castrillón, Jaime (2008) Costos para gerenciar organizaciones

manufactureras, comerciales y de servicios. (Pag. de la 206 a la 224)

- Reyes, Ernesto (2005) Contabilidad de Costos (Pág. de la 191 a la 200)

- Charles T. Horngren, Gary L. Sundem, William O. Stratton (2006) Contabilidad

Adminsitrativa (Pág. de la 296 al a 311)

- Charles T. Horngren, Gary L. Sundem, William O. Stratton (2006) Contabilidad

Adminsitrativa (Pág. de la 296 al a 311)

- Reyes, Ernesto (2005) Contabilidad de Costos (Pág. de la 191 a la 200)

- Berrío, Deysi, Castrillón, Jaime (2008) Costos para gerenciar organizaciones

manufactureras, comerciales y de servicios. (Pag. de la 206 a la 224)

- Mendoza, Calixto . (2004) Presupuestos para empresas de manufactura (pág. de

la 103 a la 114)

- PREDETERMINACION DE COSTOS Y

PRESUPUESTO OPERATICVO

- syllaubus

- Historia y evolución del costo de producción

- Comportamiento y clasificación de los costos de producción

- Diferencia del costo con otros conceptos

- Estado de costos de productos vendidos

- Sistemas de inventarios en la producción

- Métodos de valuación de inventarios

- Sistema de costeo por órdenes de producción

- Sistema de costeo por proceso

- Historia y evolución del costo de producción

- syllabus

- Presupuestos de los costos indirectos de fabricación

- Costos estándar

- Presupuesto

- Presupuesto de ventas

- Presupuesto operacional

- Presupuestos de los costos indirectos de fabricación

- OBJETIVOS

- OBJETIVO GENERAL: Proporcionar al estudiante las herramientas

conceptuales para la interpretación del concepto y técnicas de

costeo en las organizaciones, para la toma de decisiones.

- Proporcionar estudiante una visión sistémica para

identificación, comprensión y aplicación de los costos

- Comprender las diferencias del análisis de costos

desde las diferentes disciplinas

- Desarrollar criterio analítico para la formulación de políticas de

costeo acordes a las condiciones actuales de competitividad

- OBJETIVO GENERAL: Proporcionar al estudiante las herramientas

conceptuales para la interpretación del concepto y técnicas de

costeo en las organizaciones, para la toma de decisiones.

- SISTEMAS DE COSTOS

- Por ordenes de produccion

- Por Procesos

- Por ordenes de produccion

- AGENDA

- INFORMACION INICIAL

- Noticias del aula

- Foro del aula

- Foro

acompañamiento

docente

- Noticias del aula

- BIBLIOGRAFIA

- Pita, Diana P. (2013). Historia y evolución de los costos de

producción.

- Charles T. Horngren, George Foster, Srikant M. Datar (2007),

Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45)

- Jiménez, Francisco, Espinoza, Carlos, (2005) Costos industriales.

Edit Mc Graw Hil (Pág. de la 113 a la 128

- Jiménez, Francisco, Espinoza, Carlos, (2005) Costos industriales. Edit

Mc Graw Hil (Pág. de la 52 a la 61)

- Rojas, Ricardo A. (2008), SISTEMAS DE COSTOS “Un proceso para su

implementación ” (pág. de la 31 a la 58)

- Rojas, Ricardo A. (2008), SISTEMAS DE COSTOS “Un proceso para su

implementación ” (pág. de la 31 a la 58)

- Jiménez, Francisco, Espinoza, Carlos, (2005) Costos industriales. Edit

Mc Graw Hil (Pág. de la 52 a la 61)

- Jiménez, Francisco, Espinoza, Carlos, (2005) Costos industriales.

Edit Mc Graw Hil (Pág. de la 113 a la 128

- Charles T. Horngren, George Foster, Srikant M. Datar (2007),

Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45)

- Pita, Diana P. (2013). Historia y evolución de los costos de

producción.

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.